新型コロナウイルスの感染拡大は人々の生活様式を変化させました。その結果、人々の生活に寄り添う形で成長を続けてきたコンビニエンスストア(CVS)業界も大きな変化を余儀なくされています。

特に歓楽街やオフィス街などの店舗は、外出自粛の考え方が浸透したことにより苦戦を強いられています。一方で、住宅地に位置する店舗はおうちごはんや家飲みといった、新しく定着した生活様式の恩恵を受けています。

コロナ禍を約1年間経験したCVS業界のこれまでを振り返り、これからの展望を考えてみたいと思います。

コロナ前からコンビニ業界には変化があった

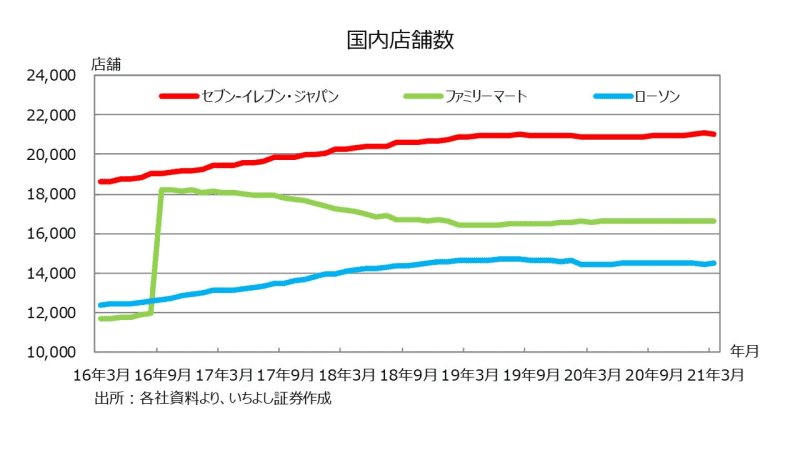

振り返ってみると、CVS業界はコロナ禍以前から変化が訪れていました。従来、CVSはどんどん出店を進め、規模を拡大することが成長戦略の中心でした。国内店舗数のグラフを見ても、セブン-イレブン・ジャパン(以下、セブン)やローソンは2018年まで増加傾向にあることがわかります。

ファミリーマート(以下、ファミマ)は2016年9月にユニーグループホールディングス(現ユニー)と経営統合したことで「サークルK」、「サンクス」が加わり、一気に店舗数を拡大させ、その後店舗の整理を進めました。

ところが、2019年以降は各CVSとも出店を抑制する戦略へと転換します。その背景には出店立地の飽和と人出不足がありました。特に深刻だったのが人出不足で、労働環境の悪化が加盟店オーナーを苦しめ、我慢できなくなったオーナーからの不満は無視できないものになりました。

そのため、各CVSの成長戦略は既存店収益の向上と加盟店支援へと切り替わりました。新規出店に充てていた成長投資を、店舗のデジタル化や廃棄ロスの削減など、加盟店オーナーの利益につながる投資へと振り分けました。加盟店オーナーの利益が向上することで、結果として既存店売上高の向上につながり、それが企業としての成長に結びつくという戦略でした。

外出自粛の影響で客数が急減

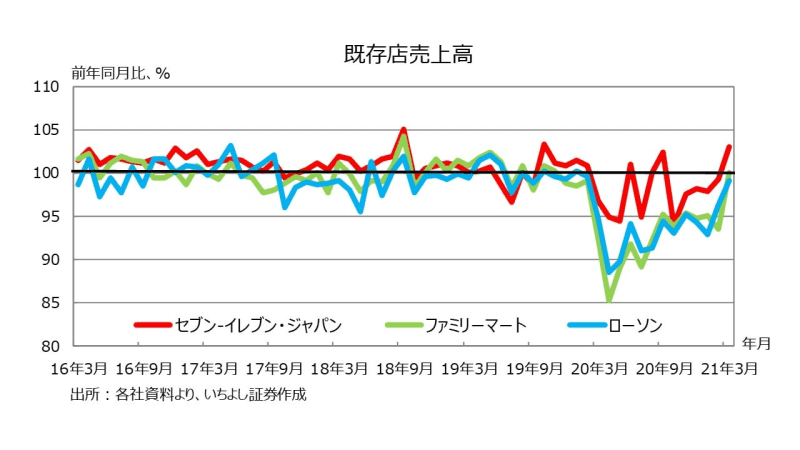

戦略転換を進めていた各CVSですが、2020年から新型コロナウイルスの感染拡大という更なる試練に見舞われます。特に第1回目の緊急事態宣言下では、外出自粛による繁華街への人出減少や、テレワークの導入によるオフィス街への人出減少により、各CVSとも売上を大きく落としました。

新型コロナウイルスの感染拡大はCVS業界を危機的状態に陥れたわけですが、各CVSが同じように落ち込んだわけではありません。2020年4月の既存店売上高はセブンが前年同月比5%減、ローソンが同11.5%減、ファミマが同14.8%減と減少幅に違いがありました。

また、その後の回復動向を見ても、セブンがいち早く前年同月比プラスを達成したのに対して、ローソンやファミマはようやく前年同月と同水準に戻ってきたところです。この違いはどのような要因がもたらしたのでしょうか。

生活様式の変化への対応力に違いあり

上記のように繁華街やオフィス街で人出が減少したことによる各CVSへの影響は、出店立地によって差が出ました。ファミマは店舗網が都市部や電鉄周辺に集中していたことでネガティブな影響をより大きく受けました。一方で、セブンは住宅地や郊外の構成比が比較的高く、店舗網がバランスよく展開されていることが功を奏しました。

また、その後の回復には新しい生活様式への対応力で差が出ました。外出自粛の環境が続き、在宅時間が増えたことで、CVSを利用する消費者のニーズが変化しています。具体的には冷凍食品や生鮮食品、家飲みのための酒類などをまとめ買いする需要が拡大しました。

需要の変化にいち早く対応できたのがセブンで、売り場のレイアウトを変更し、冷凍食品や酒類の売り場面積を広げることで需要を捉えました。そういった需要の変化への対応力が足元の売上差につながっていると考えます。

コンビニ業界の今後の展望

現状ではセブンの1人勝ちといった様相ですが、ローソンやファミマも手をこまねいているわけではありません。

ローソンは今までに取り組んできたIT投資や加盟店支援を収益の源泉として、アフターコロナで需要が見込まれる商品の拡充や、サプライチェーンの見直しによって収益力を高める方針を打ち出しています。ファミマも有名デザイナーと組んで展開するブランド「コンビニエンス ウェア」で新たな需要を捉えようとしています。こういった取り組みが売上回復につながるか注目しています。

また、ここまでは国内CVS業界の話をしてきましたが、コロナ前より問題となっていた国内出店立地の飽和問題はなくなっていません。あくまで国内事業は回復がメインで、CVSグループ各社が新たな成長の場としているのは海外です。

例えば、セブン&アイ・ホールディングスは北米での事業拡大を進め、プライベートブランド商品の拡充や、キャッシュレス決済を活用したデジタル戦略を推し進めています。また、米国でCVS事業を展開するSpeedwayブランドの買収を進めており、一気に米国での店舗数を増やし、シェア拡大を図っています。

ローソンは中国での店舗網をいち早く広げ、2021年2月末には3,344店舗まで拡大させています。中国はコロナ禍からの景気回復が早く、中国事業はローソングループ全体の収益向上に貢献する規模まで成長しています。

このように、コロナ禍で苦しんだ国内CVS事業の回復には新たな生活様式への対応力が問われる一方、グループとしての成長には海外への積極展開が欠かせないと考えています。どちらも先行するのはセブン&アイ・ホールディングスであるように感じますが、ローソン、ファミリーマート両社の挽回にも期待したいところです。

<文:投資情報部 樋尾俊樹>