東証の新市場取引が始まりました。従来の4市場を「プライム」「スタンダード」「グロース」の3市場に再編しました。新市場移行を機に、とりわけプライム上場企業は、海外投資家の投資対象になるような魅力を高め、企業価値をさらに向上させる努力が求められます。そのためには、「未来の価値」を提示しなくてはなりません。そのキードライバーは、「非財務(ESG)」といえます。

なぜ、プライム企業への開示要請が強化されるのか

東京証券取引所の市場が再編され、4月4日から新市場取引が始動しました。60年ぶりの再編で、従来の4つの市場を次の3つの市場区分としました。

◯ プライム(1839社)・・・高い統治水準と時価総額でグローバルな投資対象となる企業

◯ スタンダード(1466社)・・・一定の統治水準と時価総額で主に国内を基盤とする企業

◯ グロース(466社)・・・小規模でも高い成長が期待される新興企業

新市場移行を機に、とりわけ最上位「プライム市場」の上場企業は、海外投資家の投資対象になるような魅力を高め、企業価値をさらに向上させることが期待されます。東証はプライム企業に対して、世界の機関投資家の関心に応え、資金を呼び込むため、昨年6月、コーポレートガバナンス・コード(企業統治指針)を改訂し、プライム企業に対して「TCFD(気候関連財務情報開示タスクフォース)」の提言に基づく気候変動関連の開示を要請しています。

3月期決算企業は今夏、東証に初の報告を行う見込みで、開示しない場合は理由の説明を求められます。金融庁も、気候変動リスクや人材価値を示す「人的資本」といった企業のサステナビリティ(持続可能性)について、有価証券報告書に記載欄を新設する方向で動いています。

コーポレートガバナンス・コードのサブタイトルは、「会社の持続的成長と中長期的な企業価値の向上のために」です。これを実現するキードライバーは「非財務(ESG)」です。中長期のリターンを求める投資家は、「危ない会社」に投資をするわけがありません。「危なくない会社」とは、「非財務(ESG)」の本旨を深く理解し、それを経営戦略(中期経営計画等)の中核に位置付けている会社、という見方が定着しつつあります。投資家サイドは、ESGで示される非財務要因が、この先のビジネスや業績、企業財務にどう影響を与えるのかを押さえておく必要があるのです。

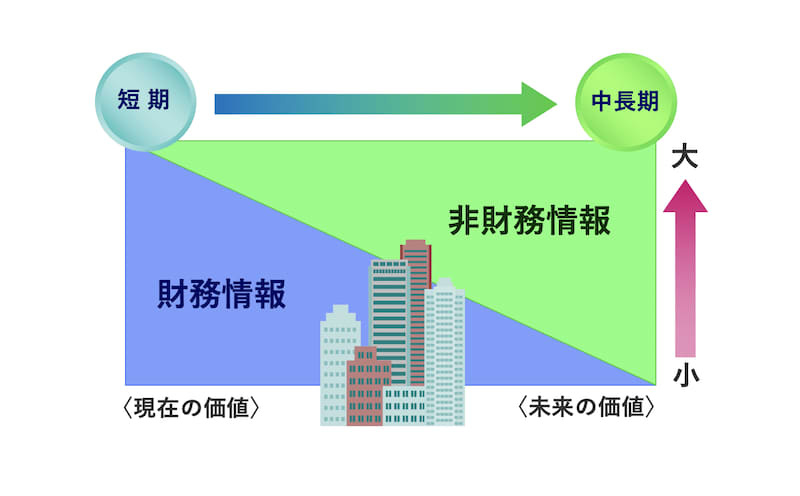

非財務(ESG)は、『将来財務』であり、『未来の価値』である

プライム上場企業の経営企画やIR部門等から、「開示」に対するプレッシャーの声がよく聞かれるようになりました。プライム市場を選択した場合には、最上位市場にふさわしく、機関投資家からの高い期待に応える責務が発生するのは自明です。おのずとハードルは高くなります。

プライム市場の位置づけは、『多くの機関投資家の対象となりうる時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて、持続的成長・中長期の企業価値向上にコミットする企業向けの市場』ということです。

このことは、流動性の確保に加え、持続的な成長を支える『ガバナンス体制の整備』と投資家との建設的な対話を可能とする『高水準の企業開示』といったクオリティ(質的)要件の充足が求められることを意味します。『高水準の開示』とは、財務のみならず、非財務情報が重視されます。

「財務」が財務諸表で示された『過去から現在の価値』である一方、「非財務(ESG)」は財務諸表に表れない『未来の価値』を予期させます。非財務(ESG)を通じて、リスク低減とともに機会創出のストーリーを示せるかが決め手となります。非財務(ESG)は未来の価値であり、『将来財務』と捉えることができます。プライム企業においては、ESGによる「未来価値」の訴求力が強く問われています。東証は、企業に根気よく開示を促していくことで、プライムが真に最上位らしい市場になることをめざしています。

選ばれ続ける会社であるためのサステナブル・ブランディング

「財務・非財務の統合思考」により編み出された珠玉の戦略ストーリーは、必ずや機関投資家に刺さります。一般に投資家は、ROE(自己資本利益率)が資本コストを上回るタイミングを「投資のチャンス」と捉えるといわれています。ESGは資本コストを下げ、サステナビリティ経営による社会的評価等の無形資産は、ROEを上げる効果が期待されています。

投資家の期待度を表すPBR(株価純資産倍率)については、1倍を下回る状態は、企業が存続するより解散した方が価値が高いことを表しており、1倍は「解散価値」といわれます。プライム市場を見てみると、この解散価値以下の企業が47.2%と約半数を占めるそうです。海外企業の平均PBRは、欧州企業は2~3倍、米国企業は4~5倍といわれます。

PBR1倍以上は財務価値(純資産)以外の価値で、財務諸表に表れない非財務価値と捉えることができます。だからこそ、義務としてではなく戦略的に踏み込んで、ESGに象徴される非財務価値を投資家に示すことが重要です。

ESGを重視する海外投資家の注目が高まれば、去っていったお金持ちの海外の投資家たちに、「日本企業もちゃんとモノがわかった立場になったので、戻ってきてください」というラブコールとなり、日本株の投資収益が改善する可能性に関心が高まっています。

中長期的なスパンで志(パーパス:purpose)を高く掲げ、時代にふさわしい価値を社会のために創造する企業は、社会(ステークホルダー)から尊敬され一目置かれます。この文脈が、企業の持続的成長・中長期の企業価値向上を促します。それが非財務(ESG)として株式市場から評価されるというわけです。

プライム企業に課される『開示』の本質を見極め、受け身ではなく戦略的に取り組めば、株式市場における「シード権」を手中にすることができます。さらに『自社らしさ』を発揮できれば、サステナビリティ時代にふさわしい企業ブランディングが実現できます。

サステナブル・ブランディングは、新市場において「選ばれ続ける会社」であるための競争優位を創り出す戦略メソッドです。

細田 悦弘 (ほそだ・えつひろ)

公益社団法人 日本マーケティング協会 「サステナブル・ブランディング講座」 講師

一般社団法人日本能率協会 主任講師

1982年 メーカー系マーケティング会社 入社。営業からマーケティング部門を経て、宣伝部及びブランドマネジメントを担当後、CSR推進部長を経験。現在は、同社・サステナビリティ部門に所属しながら、企業や大学等での講演・研修講師・コンサル・アドバイザーとしても活躍中。CSR・サステナビリティ・ブランディング・コミュニケーション分野において、豊富な経験を持ち、理論や実践手法のわかりやすい解説・指導法に定評がある。

一般社団法人日本能率協会「新しい経営のあり方研究会」メンバー、経営品質協議会認定セルフアセッサー、土木学会「土木広報大賞」 選定委員、 Sustainable Brands Japan(SB-J) コラムニスト。社内外のブランディング・CSR・サステナビリティのセミナー講師の実績多数。

◎専門分野:サステナビリティ、ブランディング、コミュニケーション、メディア史

◎著書 等: 「選ばれ続ける会社とは―サステナビリティ時代の企業ブランディング」(産業編集センター刊)、「企業ブランディングを実現するCSR」(産業編集センター刊)共著、東洋経済・臨時増刊「CSR特集」(2008.2.20号)、一般社団法人日本能率協会「JMAマネジメント」(2013.10月号) / (2021.4月号)、環境会議「CSRコミュニケーション」(2010年秋号)、東洋経済・就職情報誌「GOTO」(2010年度版)、日経ブランディング(2006年12月号) 、 一般社団法人企業研究会「Business Research」(2019年7/8月号)、ウェブサイト「Sustainable Brands Japan」:連載コラム(2016.6~ ) など。