団塊の世代が後期高齢者となる2025年問題の中でも、医療費・介護費の負担増は大きな問題です。支えきれない社会保障を維持するために、自己負担が増えることは覚悟しなければなりません。70代に必要な民間保険はどのような保険なのか、詳しく解説します。

データから見る70代の保険加入傾向

70代の保険加入傾向はどのようになっているでしょうか?

生命保険文化センターで3年に一度行われる「生命保険に関する全国実態調査」2021年度のデータを参考に考えます。

全生保(民間保険、簡保、JA、県民共済、生協等含んだ生命保険)の全体の加入率は89.8% 70~74歳の加入率は88.2%、75~79歳の加入率は85.0%となっています。就労収入が徐々に減ってくる70代。年金収入のみで生活する世代にとって、民間保険の保険料は負担が大きくなるためか、加入率は減少傾向です。世帯における加入件数も70~74歳3.9件、75~79歳3.2件と減少傾向です。

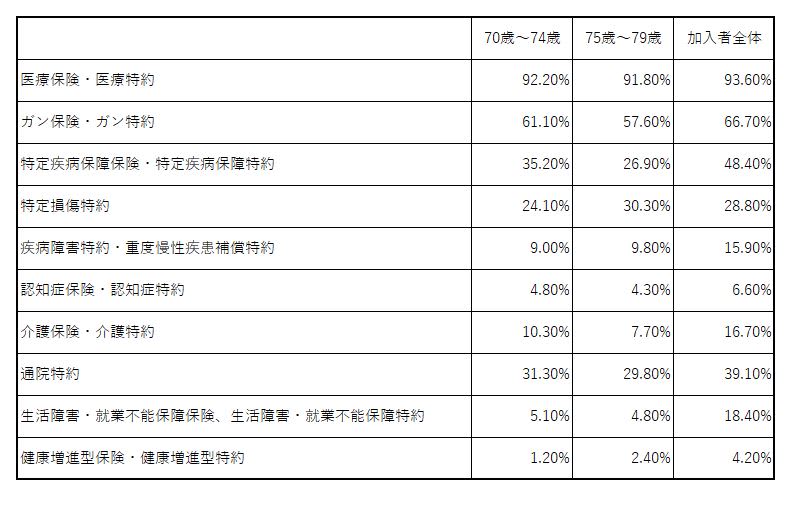

70代の生保加入者はどのような保険に加入しているのか傾向をみてみましょう

(2021(令和3)年度生命保険に関する全国実態調査より抜粋)

どの保険についても、加入率は減少傾向ですが、医療保険については、現役世代とほぼ変わりなく約9割のひとが何らかの形で医療保険に加入しています。

現在70代を迎える世代のひとが加入していた医療保険は、更新型の医療保険が多く、60代の更新保険料が高額になり、更新をあきらめた人も数多くいます。それでも9割のひとが医療保険に加入しているのは、一生続く医療費の自己負担を少しでもカバーできればという想いからでしょう。高齢になってもお手頃な保険料で加入できる医療保険が多数発売されており、一旦医療保険を断念したひとも、新たに加入する傾向があります。

今後のリスクを考えると認知症保険や介護保険の割合が増えるのではと考えられますが、加入率は減少傾向です。介護保険商品は若いうちに加入すれば保険料は安価ですが、60歳以上になると保険料はかなり高くなってしまいます。リスクは感じているものの、加入に踏み切れない現状がうかがえます。

年間払込保険料、70代の特徴

生命保険加入者全体の世帯年間払込保険料は37.1万円です。70~74歳は33.7万円、75~79歳は31.4万円です。

70代の平均は32.5万円。60代の平均が41万円でしたから、平均で年8.5万円下がったことになります。60代で保険料の払込が終了する短期払いの契約が多いこと、就労不能保険の様に就労収入がある期間に限定した保険が終了していること、更新保険料のアップが払いきれず、保険をやめてしまった、などが原因といえます。

年々保険料は減少傾向にあるものの、平均で月2.7万円の保険料は決して安くありません。

70代の保険を考えるとき、チェックしなければならないことは何でしょうか?

加入している保険の整理から

どの年代にも言えることですが、今、自分がどんな保険に加入しているのか、保障内容はどうなっているのか、把握することが大事です。特に70代というと、すでに払い終えてしまった保険や据え置いている保険など、支払いがないけれど、保障は残っている保険があります。

また、保障が終わっている保険、更新をしなかった保険なども、その都度証券を廃棄していればいいのですが、そのまま残っているケースもあります。保険の関係書類はたくさんあり、廃棄していいものと保管しなければいけないものを選別するのが難しいかもしれません。契約の確認に訪れた担当者と一緒に整理をしてみるのもいいかもしれません。

大切な書類は

・保険証券

・加入時の保険設計書・パンフレット

・毎年保険会社から送られてくる契約のご確認

・加入時の申込書・告知書の控

保険証券だけでは、保障の詳細がわかりにくいですが、設計書とパンフレットがあると、詳細が一番よくわかります。また、契約の確認書は、現在の情報が記載されていますので、途中で変更した内容がわかり便利です。

保障内容のチェックポイント

現在加入中の保険を整理した後は、保障内容のチェックです。

死亡したらいくら、の保険は、大きく保障内容が変わりませんが、保険金額のチェックは必要です。遺族のために高額な死亡保障に入ったままではありませんか?ご自身の死後の整理費用にいくら必要か考え、減額してみてはどうでしょう。

医療やがん保険は、次々と形を変えていますので、古いタイプの保険では、保険金支払いが思うようにできない商品があります。

入院期間が短期間になっているのに、入院5日目から入院保険金を支払う(4日免責)の医療保険に加入していると、せっかく加入していても短期入院では保険金が支払われません。

がんの治療についても、入院が非常に短くなっており、入院・手術前後の治療は通院が増えているために、入院日額を2万円に設定しているから安心といわれていたがん保険も、思ったほど保険金が支払われないことになります。通院保険金、退院一時金が付帯されていても、20日以上の入院が支払いの要件になっていれば、該当しないことが予想できます。

現在の治療の実態に合っている保険なのかよく考えてみましょう。

70代で新たに保険に入りなおす場合、リスクが高いので、今までの保険料より高くなってしまうのは当たり前です。ですが、いざというとき、保険金が支払われないのでは、保険に加入している意味がありません。令和4年厚生労働省のデータによると、75歳の女性の平均余命は15.67年、男性の平均余命は12.04年です。まだまだ病気のリスクと長く付合っていかなければなりません。最新の保険に見直すという選択もあるのではないでしょうか。