子どもの教育資金はいくらかかるのか

新年度に向けて、教育費や住宅取得の資金計画を立てているご家庭も多いのではないでしょうか。

食費や光熱費などの生活必需品の値上げが多い中、「子どもの教育費やマイホームのことを考えると頭が痛い」「もし世帯年収が1200万円あったら…」と思う人もいるかもしれません。

今回は、年収1200万円の世帯が「庭付き一戸建て」を取得する際、十分な余力を持つことができる住宅ローンの「返済比率」はいくらぐらいがよいのか、試算してみましょう。

私立中学校の学費目安も見ていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

住宅購入にかかる平均購入費用は約5000万円

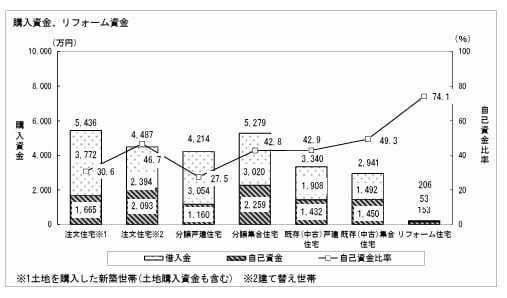

まずは、国土交通省が行った「住宅市場動向調査(2023年度)」で、住宅購入にかかる費用の平均と取得時の自己資金比率を確認すると、以下のとおりになります。

【住宅購入にかかった費用の平均額と自己資金比率の全国平均】

- 土地を購入した注文住宅新築世帯:平均購入額5436万円(30.6%)

- 土地が既にあり、家を建て替えた世帯:平均購入額4487万円(46.7%)

- 分譲戸建住宅の取得世帯:4214万円(27.5%)

これより、ざっくりとした住宅購入費用の平均を約5000万円とした場合、住宅ローンの借入額の目安は3000万円~3500万円(6~7割)といえるでしょう。

ゆとりある住宅ローンの返済を心掛けるには「返済比率20%以下(手取り年収)」が理想

上記のデータをもとにすれば、購入価格5000万円ほどの庭付き一戸建てを購入するときは、その6~7割となる3000万円~3500万円の住宅ローンを組むことになるでしょう。

仮に、世帯年収が1200万円もあれば、3000万円~3500万円の住宅ローンを組んでも、返済はそう難しくないのでは?と思うかもしれません。

しかし、現時点の世帯年収1200万円が、この先々も同じように得られるかどうかはわかりません。

住宅ローンの返済は長い間続きます。

その間、もし世帯年収が減ることがあっても、家計に負担がかからないよう、ゆとりのある返済計画を立てる必要があります。

住宅ローンを借りる際は、年収に占める年間返済額の割合を基に「返済比率」の審査が行われます。

金融機関で、住宅ローン審査を無事に通過する返済比率の目安は、一般的に「25~35%(額面年収)」といわれています。

額面年収とは、1年間の給与の総支給額を指します。

しかし、ローン返済するのは、「額面年収」から、社会保険料や税金を控除したあとの手取り額からとなります。

にもかかわらず、額面年収をもとに住宅ローンを設定するとなると、年収に占める返済比率が高くなりすぎて、無理な返済になってしまうこともあるでしょう。

そのため、住宅ローンを組むときは「額面年収」ではなく、「手取り額」をもとに、「返済比率」を設定することが大切です。

さらに、返済比率は通常25~35%といわれていますが、子どもの教育資金もあわせて考えるのであれば、余裕をもって「返済比率20%(手取り年収)」で設定するのがおすすめです。

返済比率20%(手取り年収)での住宅ローンの借入可能額を試算

ここでは、返済比率を手取り年収の20%とした場合の住宅ローンの借入可能額を試算してみましょう。

【シミュレーション条件】

- 住宅ローン借入年齢:40歳以下

- 返済期間:35年

- 返済方法:元利均等返済

- 金利:年1.5%、1.7%、1.9%(全期間固定金利)

- ボーナス払いなし

- 返済負担率:20%

- 世帯主の扶養家族:1200万円(2人)1000万円以下(1人)

先述の「住宅市場動向調査(2023年度)」では、住宅購入費用の全国平均となる約5000万円に対し、住宅ローンの借入額の目安は3000万円~3500万円(6割~7割)でした。

一覧表では、世帯年収1200万円でも、世帯主(夫)と妻の年収(手取り)ごとに借入可能額は異なることがわかります。

世帯年収1200万円の場合、約5000万円の庭付き一戸建てを購入するには、自己資金で3~4割(1500万円~2000万円)を準備して、残りの3000万円~3500万円を住宅ローンで借り入れるのであれば、無理なく購入できるのではないでしょうか。

もし、自己資本が準備できない場合の上限は4000万円~4500万円を目安にしましょう。

子どもの教育資金はいくらかかるのか

ここでは、住宅ローンの返済とあわせて、子どもの教育資金が必要になる場合の目安として、それぞれの時期に必要な教育費の目安を確認しておきましょう。

文部科学省による「2021(令和3)年度子供の学習費調査」から、子どもにかける1年間の学費の平均をみてみましょう。

この調査は、学校に納めるお金の他に、学校外に通う習い事などの費用も含めた金額です。

【学校種別の学習費(年間総額)】

幼稚園

- 公立:16万5126円

- 私立:30万8909円

小学校

- 公立:35万2566円

- 私立:166万6949円

中学校

- 公立:53万8799円

- 私立:143万6353円

高等学校

- 公立:51万2971円

- 私立:105万4444円

さらに、子どもが大学に進学すれば、大きなお金がかかります。

日本政策金融公庫の「2021(令和3)年度 教育費負担の実態調査」によれば、大学の1年間の在学費用は以下のとおりとなります。

- 国公立大学:103万5000円

- 私立大学文系:152万円

- 私立大学理系:183万2000円

もし、中学校から大学まで私立に通うことになれば、中学進学以降の教育費は少なくとも総額で1355万円~1480万円が必要です。

世帯年収1200万円「庭付き一戸建て・私立中学」は可能か

庭付き一戸建てと子どもの私立中学への進学は、世帯年収1200万円であっても、慎重に検討することが大事です。

というのも、住宅ローンの返済は、数十年にわたり続きますが、その間に、家の水回り、屋根、外壁などの修理が必要になることもあるでしょう。

それ以外でも、固定資産税、火災保険などの費用もかかります。

そのうえ、中学から私立中学に通うことになれば、かかる教育費は中学進学以降で総額1355万円~1480万円。

世帯年収が1200万円あったとしても、家計のやり繰りが簡単という訳にはいかないのではないでしょうか。

そう考えると、やはり住宅ローンを「返済比率20%(手取り年収)」で設定して、家計に十分な余力があるかどうか見極めることが必要です。

参考資料

- 国土交通省「令和4年度 住宅市場動向調査 報告書」

- 住宅保証機構株式会社「借入可能額の試算(年収より算出)」

- 文部科学省「2021(令和3)年度子供の学習費調査」

- 日本政策金融公庫「2021(令和3)年度 教育費負担の実態調査」