繰上返済すべきか、それとも貯蓄や投資をすべきですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、繰上返済について悩む、現在育休中の35歳の主婦の方。ファイナンシャル・プランナーの井戸美枝さんが担当します。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

相談者

岡田由里さん(仮名)

女性/会社員(※現在育休中)/35歳

神奈川県/持ち家・一戸建て

家族構成

夫(会社員/36歳)、子ども2人(5歳,1歳)

相談内容

3年前に一戸建てを購入しました。住宅ローンについて、頑張って繰上返済をした方がいいのか、それとも貯蓄や投資にもっと力を入れたらいいのか……。いろいろと情報がありすぎて、何をすべきか正直わかりません。また、子供2人の大学費用がこのままで準備できるかも、不安です。

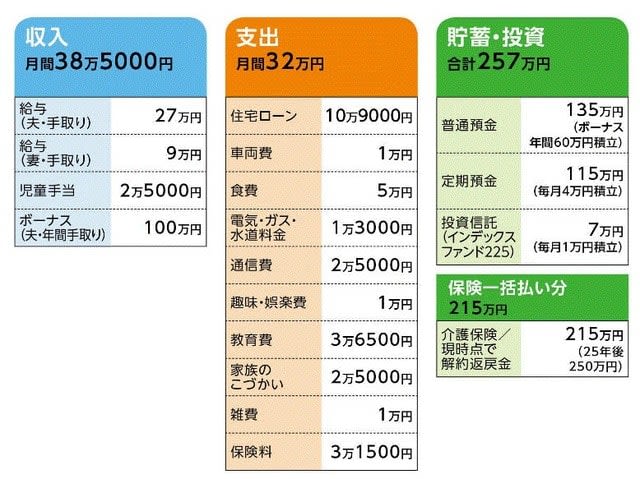

家計収支データ

家計収支データ補足

(1) 保険の内訳

・夫/医療(終身払い、入院1万円、手術20万円)=保険料5768円

・夫/収入保障(65歳まで、月7万円)=保険料3430円

・夫/低解約返戻金型終身(500万円、52歳払い済み、52歳解約時320万円)=保険料1万4750円

・妻/医療(終身払い、入院1万円、手術20万円)=保険料5182円

・妻/収入保障 (65歳まで、月8万円) =保険料2416円

・妻/低解約返戻金型終身 (500万円、47歳払い済み、47歳解約時273万円)=保険料1万6393円(※保険料年払いで2年間払い済み 今年8月より年払い=19万6710円予定)

(2) 住宅ローンの内容

借入開始年月 平成23年4月、借入額 3900万円 返済期間35年、

金利 0.957% 変動金利、ボーナス払い月+10万円

(3)妻の収入

育休が終わると(来月から)手取り15万の予定。ただし保育料が5万

6000円が新たに発生する。

FP井戸美枝からの3つのアドバイス

アドバイス1 住宅ローンは繰上返済よりもボーナス払いをやめる

アドバイス2 保険の見直しでより効率的な貯蓄を

アドバイス3 投資は低いコストで分散投資を意識する

アドバイス1 住宅ローンは繰上返済よりもボーナス払いをやめる

まず、住宅ローンの繰上返済をすべきかどうかですが、少なくとも今は焦ってする必要はないと思います。変動なので将来の金利上昇リスクはあるものの、それでも現在、金利は1%を切っています。結果、かかる利息も小さいわけですから、まずは今の家計管理のまま、貯蓄を優先させることで、基本はいいでしょう。

とは言え、借入額が大きいのは確か。また、完済がご主人68歳のときであることを考えれば、すぐにしたい気持ちもわかります。ならば、現状で貯蓄が半減してもさほど影響はないですから、まずは1回してみてはどうでしょうか。返済額は100万円か、あるいはボーナスの時期に合わせて200万円くらい返済してもいいかもしれません。

その後、また貯蓄は自然と増えていきますので、金利上昇や自身のマネープランなど、タイミングも見ながら何回かしていけばいいと思います。

ただ、住宅ローンに関しては、ボーナス払いを併用している点が気になります。ボーナスは不確定要素の強い収入です。できれば、支払条件を変更して、ボーナス払いをやめてしまってもいいのでは。毎月の返済額は当然アップしますが、十分に対応できる家計のはずです。

アドバイス2 保険の見直しでより効率的な貯蓄を

家計はよく管理されていると思いますが、保険については少し見直したいところです。

まず、一括払いされた介護保険。229万円支払って25年後に解約返戻金が250万円。貯蓄のつもりということですが、21万円増やすのに25年間の据え置きは長過ぎます。そもそも、この若さで介護保険に加入する必要性は低いですよね。解約返戻金が元本割れしない、その時期まで待って、解約することをおススメします。

もうひとつが医療保険。年齢を考えたら、死亡よりも病気のリスクは確かに高いですが、それでも医療保険がその備えにとても有効かと言えば、そうとも言い切れません。

健康保険に加入しているのですから、治療費は高額療養費制度が利用でき、差額ベッド代にしても、仮に1万円の部屋に20日間に入院して20万円。対して、夫婦が払っている保険料は月に約1万円ですから、夫婦どちらかが2年以内にそれに相当する病気にならなければ、元が取れない計算になります。

もちろん、何があるかわかりません。だとしても、かかる医療費の多くは、貯蓄でカバーできる範囲です。医療保険はともに解約して、支払っていた保険料1万円を「医療用」として積み立ていく方が合理的だと思いますよ。

収入補償保険を死亡保障として加入している点はいいと思います。また、低解約返戻金型終身保険は、契約内容を見る限り、学資保険の代わりでしょうから、これも問題ありません。ご心配の教育費も、この解約返戻金とそれまでの貯蓄で、大学卒業までの資金は準備できるでしょう。

アドバイス3 投資は低いコストで分散投資を意識する

投資をされているのはいいと思います。現在、月1万円で積立投信をされていますが、2万円に増やしてもいいのでは。

買われているのがインデックスの日経225なので、新たな1万円については、たとえば国内外の株式と債券に4分の1ずつ投資するバランス型のように、より広く分散投資していくファンドがいいと思います。運用成績でそれなりの実績があり、コストの安い(信託報酬で0.7%以下)ものを選んでください。

また、もし NISA口座を利用していないのであれば、活用したいところ。利益が出なければメリットはないのですが、それでも売却益や配当を非課税で手にできるのは大きな利点です。

岡田さんから寄せられた感想

井戸先生、今回はアドバイスをいただきありがとうございます。貯蓄は手元にしっかりと残しておくべきではと思っていましたが繰り上げ返済をしてもいいのでは?とのアドバイスをいただいたので挑戦してみようかと考えています。

投資についてはまだまだ初心者なので余裕資金の中でできる範囲で安全性の高いもの、ということで検討したいと思います。保険についても、まだ見直したばかりでしたのでご指摘には正直びっくりしました。もう一度、必要な保険の内容を見直しして、掛け捨ての部分を減らせたらと思います。

家計の部分ではお褒めいただき、「これで本当に良いのかな?」という不安から解放され少し自信が持てました。自分では分からないことがお聞きできてとても参考になりました。こちらで相談させていただいて良かったです。ありがとうございました。

教えてくれたのは……

井戸美枝さん

All Aboutマネープラン・もらえるお金ガイド。ファイナンシャル・プランナー(CFP)、社会保険労務士、経済エッセイストとして幅広く活躍。社会保障審議会企業年金部会委員。マネープランや家計の見直し、家計がもらえるお金に詳しく、テレビや書籍、雑誌などでのアドバイスにも定評がある。『知らないと損をする 国からもらえるお金の本』『【図解】2015年度 介護保険の改正 早わかりガイド 』など、著書も多数。

取材・文/清水京武