夫の収入や貯蓄を知らなくても老後は大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、ご主人の財布や通帳の中身を知らない40代の女性会社員。ファイナンシャル・プランナーの深野康彦さんが担当します。

相談者

DINKS妻さん(仮名)

女性/会社員/46歳

兵庫県/持ち家マンション

家族構成

夫(会社員/47歳)

相談内容

去年から今年に掛けてファイナンシャルプランが大きく変わったので、ご相談したいです。結婚以来18年間、夫両親と夫実家で同居してきましたが、去年義父が亡くなった後、義母と不和になり、夫の実家を急遽出て、今年3月に3200万円のマンションを妻名義で購入しました。今現在は、生活費、貯蓄とも足りているので、問題はないのですが、結婚後ずっとお互い収入のおよそ半分ずつを出し合って生活しており、夫の正確な収入や支出、貯蓄を把握していません。マンションを買うときに少し聞いた話では、あまり貯蓄はしていないようです。しかし、私の方が年収が多いため、突っ込んだ話がやりにくい状態です。老後もこれで行けるのであれば、それでも良いと思うのですが、いかがでしょうか?

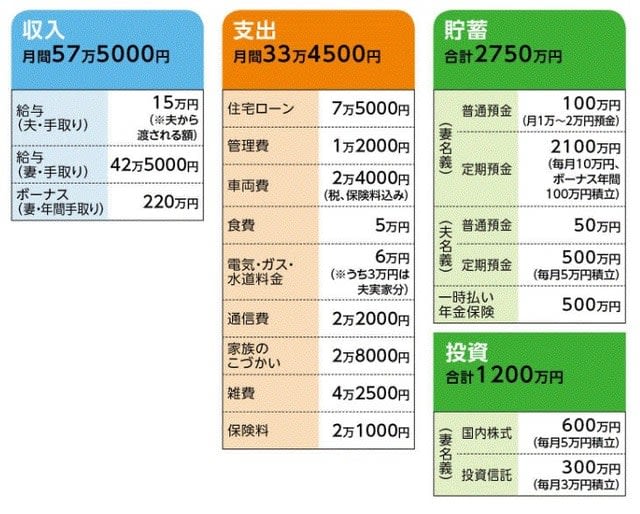

家計収支データ

家計収支データ補足

(1)夫の収入と家計

おそらく夫の手取り月収は25~30万円。夫からは毎月15万円渡され、10万円は生活費に、残り5万円は貯蓄に回している。残りの支出内容については不明。ボーナスは100~150万円とのこと。

(2)ボーナスの使いみち(昨年例)

住宅ローン70万円、貯蓄100万円、投資50万円

(3)住宅ローンの内容

・変動金利 0.725%

・2015年3月から15年返済

・借入金 2300万円

・月返済額 7万5000円(ボーナス月 +35万円)

・管理費 6000円、修理積立金 6000円、駐車場代 1万8000円

(4)保険料「2万1000円」の内訳

・妻/定期保険(死亡保障3000万円)=保険料4033円

・妻/医療保険(終身保障、65歳支払い満了、入院5000円)=保険料2118円

・妻/介護保険(終身保障、65歳支払い満了、要介護2以上で年60万円)=保険料8822円

・妻/がん保険(終身保障終身払い)=保険料1088円

・ペット保険(治療費の7割保障)=保険料2876円

・地震保険=保険料1820円

(※)夫加入の保険は不明

(5)退職金と定年

退職金額は不明。定年は夫65歳、妻70歳。収入は下がらない。

(6)両親の介護

夫の母親の介護が始まったら年金不足分については負担。また、妻の兄(自営業、57歳)には70歳以降、月5万円程度支援する予定。

FP深野康彦からの3つのアドバイス

アドバイス1 奥様の貯蓄だけで老後資金は安泰

アドバイス2 住宅ローンは早めに完済してもいい

アドバイス3 いつかはご主人の蓄えの確認を

アドバイス1 奥様の貯蓄だけで老後資金は安泰

ご心配の老後について、奥様の資産(あるいは奥様が把握し、管理できる資産)だけで老後資金はまかなえるかというご相談ですが、結論から言えば問題はありません。十分カバーできます。

奥様は70歳、ご主人は65歳と定年延長ができ、しかもそれまで現在の収入が下がらないとのこと。つまりは、少なくともご主人が定年を迎えるまで、今の家計状態が続くことになるわけですが、実は、老後に向けてこのことがとても家計にプラスになります。なぜなら、現在の貯蓄および投資ペースが年間438万円(月額24万円+ボーナスで年間150万円)ですから、今後18年間で実に7884万円も老後資金の上積みができるからです。さらに、2030年に住宅ローンが完済となりますので、それ以降の支出減がそのまま貯蓄に回るとすれば、実質は8360万円ほどになっていることになります。

ご主人の定年後については、受け取る公的年金の金額や、それをどの程度生活費に回すかは不確定ですので、仮に世帯収入が15万円減る(ご主人から渡される額が0円)とします。それでも、貯蓄と投資のペースは年間373万円(住宅ローン分はそのまま貯蓄とする)。ご主人定年後、奥様が定年を迎える70歳まで6年間ありますから、その間の合計額は2240万円ほど。

つまり、あくまで、投資商品についてはずっと投資評価額が変わらないとした場合ですが、お2人がともに定年となった時点(ご主人71歳、奥様70歳)で、資産は計算上、約1億4600万円になっています。しかも、この金額は退職金を含んでいません。

それでもこの額は、生活費として奥様が手にする公的年金に月額40万円を加えて、100歳まで老後資金が続くほどの蓄えです。よほど大きな支出、損出を抱えない限り、まったく心配は要りません。

アドバイス2 住宅ローンは早めに完済してもいい

十分すぎるほど資金的に余裕がありますので、家計についてあえて注意する点はありませんが、しいて言えば住宅ローンでしょうか。

これについては、3~5年程度で完済してまってもいいのでは。借り入れている住宅ローンは低金利ですから、繰上返済に充てるより、運用をした方が増える可能性はもちろんあります。しかし、より堅実に増やすということであれば、支払い利息を浮かし、なおかつ固定支出を減らすということは、間違いなく家計にプラスになります。

アドバイス3 いつかはご主人の蓄えの確認を

あと保険については、少なくとも奥様の医療保険、介護保険はさほど必要性を感じません。入院費用もいまや短期入院が主流になっていますから、1回の入院で手にする給付金は数万円。いつでも貯蓄から引き出せる金額です。介護費用も同様。ともに長く払い込んでいないのなら、解約して、浮いた保険料を貯蓄に回す方が合理的ではないでしょうか。

また、妻の3000万円の定期保険についても、家族構成を考えれば、これだけ死亡保障が必要とは考えにくい。あえて加入しなくてもいいと思います。

最後に。奥様が希望されるように、ご主人と突っ込んだお金の話をしなくとも、老後資金の心配は不要です。しかし、不安がないわけではありません。急ぐ必要はありませんが、いずれどこかのタイミングで、少なくともご主人の蓄えは確認しておく方が安心だとは思います。

相談者「DINKS妻」さんから寄せられた感想

深野先生、丁寧なアドバイスを下さりありがとう ございました。夫の貯蓄の状態が分からず、何となく不安だったのですが、今のままでも大丈夫そうなので、少しホッとしました。何か機会がありましたら、聞き出してみようと思います。住宅ローンに関しては5年を目処に完済を目指したいと思います。保険も、何となく不安でいろいろ掛けているのですが、この機会に見直したいと思います。漠然とした不安がなくなり、このままでも十分夫婦2人で老後を過ごせそうで安心しました。本当にありがとうございました。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武