保険加入で「もしも」に備えるべきでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、ご主人が突然倒れてしまった60代の会社員女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

アンさん(仮名)

女性/会社員/63歳

関西/持ち家・マンション

家族構成

夫(無職/66歳)、次男(会社員/36歳)※他の子は独立

相談内容

夫が定年退職した63歳のときに、次男との親子ローンで物件価格2560万円のマンションを購入。現在は夫の年金から住宅ローンを支払っています。同居の次男からは生活費7万があります。次男には、ローンを組むために名義を借りました。マンションを購入した理由は、毎月の支払いが家賃より3万円ほどローンの支払いの方が安かったから。ただ、借り換えをするとさらに安くなる可能性もありそうで(実際、試算してもらいました)、そうすべきか悩んでいます。

しかも、夫は昨年パートの仕事を辞めて、そのまま年金生活に入ったのですが、この年末に病気で倒れ、今後リハビリが必要になってしまいました。今後夫婦、どちらか一人になれば返済ができないので、掛け捨ての生命保険の加入を考えていますが、保険加入が必要なのかどうかそれもわかりません(夫はもう保険に入れないのでは……)。今からでも何か間に合う手立てはないでしょうか? よろしくお願いします。

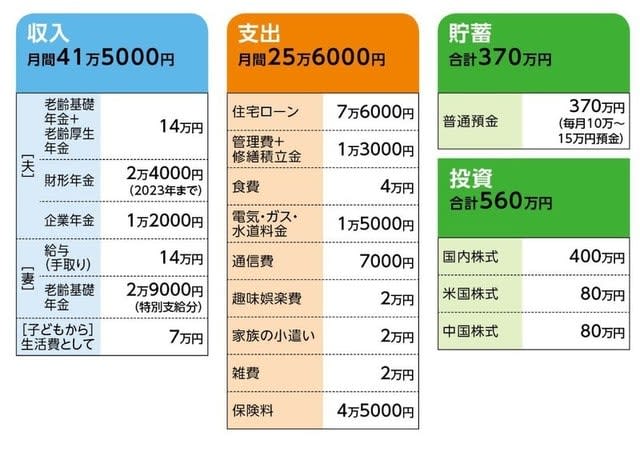

家計収支データ

家計収支データ補足

(1)妻の退職金、年金額

退職金なし、公的年金は退職後に月12万円。70歳まで働くつもり。

(2)同居の次男について

結婚するまでは親と同居。結婚すれば家を出るだろうが、自宅マンションは次男の持ち分もあり、いずれ親から譲り受ける予定。

(3)住宅ローンの詳細

▼現在のローン

名義/夫と次男が連帯債務者

ローン残高/2337万円、返済開始/2013年3月、借入期間/35年

金利/フラット35、最初の5年1.29%(返済額7万5776円)、6~10年目1.69%(返済額8万122円)、11年目以降1.99%(返済額8万2942円)

▼借り換えローン(金融機関で試算)

借り換えの諸経費/41万円、借入期間/31年、全期間固定1.26%、返済額7万5921円

(4)加入保険の保険料の内訳

[夫]

・変額終身保険(死亡保障300万円)=65歳払込終了

・医療保険(終身保障70歳払込終了、入院5000円、死亡保障50万円、三大疾病診断給付金100万円)=保険料2万2265円

[妻]

・変額終身保険(65歳払込終了、死亡保障300万円)=保険料9783円

・医療保険(終身保障終身払い、入院5000円)=保険料5715円

・ガン保険(終身保障67歳払込終了、入院5000円、死亡保障50万円、診断給付金50万円)=保険料7115円

FP深野康彦からの3つのアドバイス

アドバイス1 将来の保障よりも現金確保が先決

アドバイス2 支払い総額で得ならば借り換えは「○」

アドバイス3 自分自身が心身ともに健康であること

アドバイス1 将来の保障よりも現金確保が先決

現在、家計は黒字です。家計収支がデータどおりなら、年間で180万円貯蓄できる家計になります。ただし、住宅ローンがあり、完済はご主人98歳のとき。したがって、親子ローンになっているわけですが、連帯債務者になっている次男の方は「名義を借りただけ」とのことですから、ローンはご主人(ご夫婦)が完済するということだと思います。どのようなプランで返済する予定だったのかは不明ですが、貯蓄を増やすことが大前提だったはずです。

ところが、昨年末にご主人が病気で倒れてしまった。ご相談者であるアンさんは精神的な負担がかなり大きいと思いますが、返済プランもきびしい状況になりつつあります。

ご主人は昨年パートを辞め、リタイア生活に入られたわけですが、健康体であれば、家計が苦しい時期にまだ働けたはず。それが、ほぼ不可能になり、さらに医療費、リハビリのコストも発生します。それを踏まえて、今後について考えてみましょう。

まず、保険加入ついてですが、ご夫婦どちらも必要ありません。ご主人はそもそも加入が難しい(もしくは、加入できても保険料が割高)ですし、もしも万が一のことがあれば団体信用生命保険で、住宅ローンの支払いは免除になります。加えて、アンさんには遺族年金も支給されます。

アンさん自身の保険についても不要です。死亡するリスクよりも、長生きするリスク、そのための資金を確保することが先決です。ご主人の医療費にも対応しなくてはなりません。住宅ローンの返済もあります。さらに、次男の方が結婚し、家を出るなら、生活費として受けとっていた7万円もなくなります。したがって、今は現金をできるだけ増やしたい。新たな保険加入でコストは増やすことは、かえって家計リスクになるのです。

アドバイス2 支払い総額で得ならば借り換えは「○」

今、考えられる家計リスクは、住宅ローンの返済はもちろんのこと、ご主人のリハビリを含む医療費、場合によっては介護費用も発生する可能性があるということ。そうなると、家計支出の削減と継続的収入で対処するしかありません。

家計支出の削減としては、まず手をつけるのが保険です。先に、新たな保険加入は不要と述べましたが、加入済みの保険についても見直しが必要です。奥様名義の変額終身保険は払済保険にしましょう。確実に月1万円が貯蓄に回せます。

あとは、突出して高い支出費目はありませんが、全体に生活費をダウンサイジングしておくべき。趣味娯楽費、小遣い、雑費で合計月6万円。これを細かく節約して1万~2万円の減額にトライしてみてください。

また、生活費を落すことは収入が年金だけになったときに役立ちます。住宅ローンの完済を考えると、ご夫婦の年金額に収まる程度の生活費(社会保険料、税金込み)を目指したいところです。

住宅ローンの借り換えについては、試算された結果を見ると、諸費用コストも10年後にはその分を取り戻せます。今後、積極的に繰上返済を行う余裕は生まれにくい。そうなると、結果的に支払い総額で借り換えの方が有利です。できるだけ早く、借り換えを行ってください。

また、保有されている投資商品も利益確定できるものから、順次売却して現金化をしていきましょう。必要なときに大きく下げている可能性があります。

アドバイス3 自分自身が心身ともに健康であること

もうひとつが継続的な収入です。アンさん自身「70歳まで働く予定」とのことですが、今後を考えればそれは不可欠となりました。そして、実際にそこまで働くには心身ともに健康でいること。ご夫婦で倒れたらそれこそ大変です。高い収入は望めなくても構いません。その分、時間=長く働くことがカバーしてくれます。

節約にも限界があります。無理に食費を削り、身体を壊してはそれこそ本末転倒。そうなると、収入が続くことが重要なのです。手持ち資金が減る速度を遅くする、貯蓄(老後資金)を取り崩す時期をなるべく後にする。それを第一にマネープランを考えなくてはいけません。

仮に次男の方の生活費が途絶えても、あと5年(夫の財形年金の支給期間)は月10万円の貯蓄が可能です。ただし、そこから固定資産税、その他の不定期支出、ご主人の医療費等を捻出しなくてはなりません。一方、家計の見直しで生活コストを下げれば、結果的にトータルで年間100万円は貯められるはず。そのあたりを貯蓄ペースの目標額として頑張ってみてください。

相談者「アン」さんより寄せられた感想

家計に必要なのは、保険加入より手持ち現金を増やすことが最優先ということですね。先々の心配ばかりしていましたが、自身の健康に気をつけて長く働けるよう、食費以外の節約に頑張りたいと思います。明確な貯蓄目標をもてば達成できそうです。力をぬいてがんばります。ありがとうございました。感謝です。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武 イラスト/モリナガ・ヨウ