55歳から実家に戻り、バイト暮らしを希望しています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は55歳からのリタイアを検討している40代の独身男性。ファイナンシャル・プランナーの深野康彦さんが担当します。

相談者

世捨て人ルカさん

男性/会社員/48歳

大阪府/賃貸住宅

家族構成

独身、1人暮らし

相談内容

55歳で早期退職して実家に戻ってバイトをしながら暮らしたいが大丈夫でしょうか。退職金は、55歳自己都合退職、全額一時金で2200万円。公的年金は55歳から60歳まで国民年金に変更となり、65歳支給開始で月16万円。実家は両親の持ち家で相続予定(固定資産税6万5000円)。また、田舎のため自動車が必要になります。娯楽費の大半を占める海外旅行140万円は、55歳以降からは30万円に圧縮し、家賃負担がなくなるのと娯楽費カットで月20万円での生活を目指します。

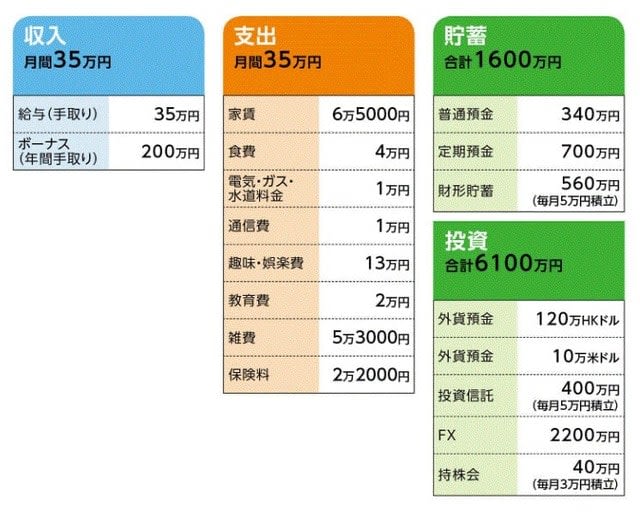

家計収支データ

家計収支データ補足

(1)毎月の貯蓄とボーナスについて

毎月の収入と支出はほぼ同額のため、結果的にはボーナスを貯蓄している。したがってボーナスからの貯蓄分は156万円。残りは支出。

(2)保険料2万2000円の内訳

・本人/共済(死亡保障50万円、入院6000円、通院2000円)=保険料1600円

・本人/定期保険(死亡300万円)=保険料500円※団体

・本人/医療保険(入院5000円、通院3000円)=保険料600円※団体

・本人/傷害保険(入院4000円、通院2500円、個人賠償責任2億円)=保険料700円※団体

・本人/ガン保険(死亡300万円、入院3万円)=保険料1600円

・本人/個人年金(60歳から10年確定 年間132万円)=保険料1万2000円

・本人/個人年金(65歳から10年確定 年間72万円)=保険料5400円

※)ただし、共済は解約依頼中。定期保険も今年末で打ち切る予定。

(3)想定されるアルバイト収入

5万円前後。

FP深野康彦からの3つのアドバイス

アドバイス1 95歳まで現在の生活の維持が可能

アドバイス2 リタイアの試算はよりシビアに

アドバイス3 投資と貯蓄の割合は1対1

アドバイス1 95歳まで現在の生活の維持が可能

ご相談の「55歳でリタイアして実家に戻ってバイトをしながら暮らしたい」ですが、先に結論を言いますと、大丈夫です。世捨て人ルカさんが示すとおりのマネープランで推移するのであれば、安心して早期退職ができるでしょう。

まず公的年金ですが、65歳から16万円。90歳まで生きるとすれば、25年間で4800万円。個人年金保険は2本加入されていて、受取額は合計で2040万円。次に貯蓄と投資が年間156万円。投資による資産額がまったく変動していないとすれば、55歳までに1092万円。現在ある貯蓄と投資で7700万円。加えて、55歳のとき、退職金として2200万円を受け取ります。

最後に55歳からのアルバイト収入が見込みで月5万円。何歳まで働くかはわかりませんが、仮に70歳までとすれば900万円。これらをすべて合計すれば1億8732万円(貯蓄の利息分等は考慮せず)となります。

現在の生活費が年間420万円。ただし、55歳からは家賃6万5000円、60歳からは保険料のうち2万円が支出減となります。一方、リタイア後に発生するクルマの維持コストを年間20万円、買い替えコストを5年毎に150万円とします。これらを考慮して、90歳の時点でまだ約3500万円、手元に残る計算になります。

アドバイス2 リタイアの試算はよりシビアに

それでも不安、と思うかもしれません。ただし、この試算は現在と同じ生活、つまり娯楽費として毎年140万円かけて海外旅行に行くことを想定しています。ある意味、とても贅沢な老後を過ごすことができて、それをこの年齢まで維持できるというわけです。

世捨て人ルカさんが言われるように「55歳以降は海外旅行の予算を30万円に圧縮する」というのであれば、90歳の時点でまだ7300万円の資産が残っていることになります。そしてもちろん、90歳以降も公的年金は受給できるのです。

今後、何が起こるかわかりませんが、これだけ資金に余裕があれば、安心してリタイアのプランを実行できると考えられます。実際には、趣味の海外旅行を予算30万円に圧縮せず、もっと大きくしてもほぼ問題ないとも言えるでしょう。

ここ最近、こういったリタイアのご相談が多いですが、いろいろなリスクを想定して、よりシビアに試算する必要があります。ギリギリで何とかなるでは、やはりリスクをともないます。今回、大丈夫と判断できたのは、資産的に十分余裕があること、生活費を大幅に削減できること、さらにはリタイア年齢が55歳と比較的遅いということ(それだけ高い収入を得られる期間が長い)に加え、少ないながらもアルバイトで収入を得ることが大きなポイントとなっています。

アドバイス3 投資と貯蓄の割合は1対1

家計に関して言えば、保険料が気になります。共済は解約する予定で、定期保険も今年末で解約するとのことですが、個人年金保険以外、すべて解約でも構わないと思います。医療保障もこれだけ貯蓄があれば、それでかかる医療費はカバーできます。死亡保障はそれ自体、ほぼ必要性がありません。支払っている保険料を貯蓄に回した方が合理的と言えるでしょう。

また投資についてですが、貯蓄に対して比率が高いのも気になります。もちろん、投資経験が十分あり、これまでに資産を増やしてこられたと思いますが、リタイアして収入が減れば、やはり投資もリスクも下げたいところです。55歳のリタイアまで、今後7~8年かけて利益の出ているものから利益確定をしていく。最終的に、多くても投資額と貯蓄額と同額程度に抑えておくべきだと考えます。

あとは、独身ということですので、日頃の食生活や体調に気を配り、健康を維持していけば、このリタイアプランは問題ないでしょう。

「世捨て人ルカ」さんから寄せられた感想

深野先生、貴重なアドバイスをありがとうございました。

想像していた以上に余裕のあるリタイヤ生活が送れることがわかり安心しました。また老後資金を確保するため、実家に戻ることを想定していましたが、今回の試算結果からすると、実家に戻らずインフラの整った都会で中古マンションを購入するのもありかと思いました。保険についてですが、自転車事故で加害者となるリスクがありますので、個人賠償責任2億円がついた傷害保険は解約しませんが、それ以外の医療保険、ガン保険は解約中、または近々解約しようと思います。投資については、外貨預金に関しては、財政赤字、少子化の日本の将来を考えると、一部は海外に退避させておいたほうが逆にリスク分散になると思うので手をつけないつもりですが、FXは徐々に決済しレバレッジを低くし、貯蓄に切り替えていこうと思います。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武