毎月ギリギリの生活、子どもがいるのに保険すら入れません……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、借金返済で貯蓄ができない4人家族の奥様。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

あいばさん(仮名)

女性/会社員/30歳

賃貸住宅

家族構成

夫(会社員/32歳)、子ども2人(5歳・0歳)

相談内容

夫とは19歳の頃に出会い、なかば無理やり同棲しました。そのときに消費者金融から借りたお金がありました。それは一昨年の7月に完済しましたが、夫が26歳で転職した保険のセールスマン時代の給料が手取り12万円未満だったため、生活できず、また消費者金融から借りてしまい、今はその返済に追われている状況です。月々8万円ほどあと3カ月で完済です。そういうこともあり、保険加入もできず、貯金すらできません。下の子はこの4月に保育園入園予定です。

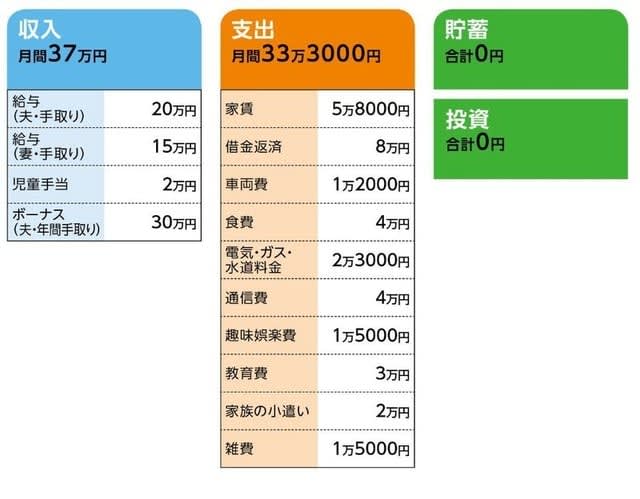

家計収支データ

家計収支データ補足

(1)教育費の内訳

保育園費用2万3000円、習い事7000円

(2)家計について(相談者コメント)

「今回、相談を依頼したことをきっかけに再度細かく家計を見直すことができました。自分が考えている以上に支出があり、私自身驚きました。それでもまだ何に使ったのかわからない支出があることに恥ずかしさを覚えます」

(3)実家について

夫婦どちらの実家にも、一切頼ることはできない。

FP深野康彦からの3つのアドバイス

アドバイス1 貯蓄ゼロから脱することが最優先課題

アドバイス2 夫婦とも死亡保障はすぐにでも確保

アドバイス3 若さを強みにすれば、まとまった貯蓄も十分可能

アドバイス1 貯蓄ゼロから脱することが最優先課題

消費者金融からの最初の借金ですが、お子さん2人を抱えながら、よく頑張って返済されたと思います。今ある借金もあと3カ月で完済ということですから、もうすぐ、これまでの頑張りが報われます。

その意味でも、家計を見直すには大変いいタイミングだと思います。なぜなら、今後もっとも避けるべきは、返済が終わり家計に余裕が出ることで、気が緩んでしまうこと。結果、支出が増えてしまえば、貯蓄は増えていきません。現状は貯蓄ゼロなのですから、ここから一刻も早く脱することが、あいばさんの家計の最優先課題です。

まず、今日からすべきことは、家計支出を見直して、使途不明金をなくすことです。ご相談文に「まだ何に使ったのかわからない支出があることに恥ずかしさを覚えます」とありますが、それを認識できたことは大きな前進。そして、その改善が見直しの大きなポイントです。

前述の家計データでは3万7000円の黒字。しかし、貯蓄はできないのですから、それがそのまま使途不明金となります。何気なく何かを買っているといった細かい支出もあれば、お子さんに関わる急な出費や冠婚葬祭などといった不定期支出もあるでしょう。

当然、クルマの税金、保険、車検といった維持管理費も発生しています。これら支出は年間で見ていかないとなかなか把握できませんが、ともあれ、家計簿でも、スマホの家計簿アプリでも構いませんので、とにかくすべての支出を記録しましょう。そして、個々の支出に対して必要だったか不要だったか、あるいはもっと削れたのかどうか。絶えずそれを考える材料にしてください。

アドバイス2 夫婦とも死亡保障はすぐにでも確保

あと、家計管理で実践してほしいのが、クレジットカードを携帯しない生活です。今は使うのが当たり前ですが、貯蓄ができない家計にはリスクの方が大きいと考えます。手元に現金がなくても購入できてしまうこともそうですが、簡単にキャッシングできる点も、これまで消費者金融を利用した経緯を考えれば、大変危険と言わざるを得ません。固定支出(家賃、保険料、定額料金の通信費など)のカード決済は構いませんが、普段の買い物は現金で行うよう習慣付けましょう。

保険については、確かにお子さんがまだ小さく、持ち家ではない状況を考えれば、やはり保障は確保したいところ。ご夫婦とも死亡保障は1500万円程度。いわゆる掛け捨ての定期タイプで保険期間は20年。医療保障は必要最小限の入院5000円でいいでしょう。ともに特約は付けず、シンプルな保障にしてください。ネット専業の保険会社であれば、月額で保険料は1万円を切るはず。少なくとも死亡保障は、今すぐに加入してください。

アドバイス3 若さを強みにすれば、まとまった貯蓄も十分可能

では、今後どの程度の貯蓄が可能でしょうか。月8万円の借金返済が終わったと仮定します。一方、支出として増えるのは下のお子さんの保育園費用。上のお子さんと同じ月2万3000円とします。これに保険料の月1万円を加算すると3万3000円ですから、差し引き4万7000円のプラスとなります。

問題は普段の家計ですが、もし前述の支出で収めることができれば3万7000円の黒字となり、計8万4000円の貯蓄が可能となります。また、不定期の支出やクルマの維持費はボーナスからの捻出になるでしょうが、少なくとも3分の1の10万円は貯蓄に回したいところ。これで年間110万円の貯蓄が可能です。

しかし、節約や我慢だけの生活は長続きしません。それがストレスになって、元の貯蓄できない生活に戻るリスクもあります。ですから、1年間しっかり貯蓄できたら、そのご褒美として家族のために支出してください。20万円くらい使ってもいいと思います。家族旅行でもいいし、個々に欲しいものを買ってもいいでしょう。上手くメリハリを付ければ、使っても貯められるのです。

しかも、お子さんが小学校に上がれば、さらに貯蓄ペースは上がります。年間120万~130万円の貯蓄は自然とできるはずです。

10年で1000万円貯められれば、お子さんの教育費はとりあえず安心していいだけの備えとなります。20年継続すれば2000万円。住宅資金か、あるいは老後資金に回すこともできます。今が貯蓄ゼロでも、継続すれば、借金からのスタートでもこれだけ貯められるのです。それはまだご夫婦が30代そこそこだから。若さによる時間は最大の強みです。上手に、かつ堅実に家計管理をしてみてください。

相談者「あいば」さんから寄せられた感想

本当にありがとうございます。感謝しかありません。深野さまのアドバイス通り、保険は加入致しました。明るい光が見えた気持ちです。あれほど、考えることが嫌で不安だった未来について、主人とも会話ができる様になりました。貯金についても深野さまのアドバイスを頂いて、【今からでも間に合う!】とますます残りの返済と仕事に精が出ます! 5年間の後悔や苦しみが報われた気がします。ありがとうございました。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武