4人の子どものために今すべきことは何でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は貯蓄ができないことに悩む、4人のお子さんを抱える専業主婦の方。ファイナンシャル・プランナーの深野康彦さんが担当します。

相談者

ここんさん

女性/専業主婦/35歳

近畿地方在住/賃貸住宅

家族構成

夫(34歳/会社員)、長女(小学校4年)、次女(小学校1年)、三女(保育園3歳児)、長男(5カ月)

相談内容

去年1月末に居眠り事故で罰金50万、保険の貸付で支払い済みです。今年2月に4人目を出産。恥ずかしながら、今まで家計簿はつけたことがなかったのですが、事故をキッカケに付けるようになりました。しかし、貯金がなかなかできません。貸付のお金を早く返したいです。家族が増えたので、クルマも軽から普通車に買い換えたいです。マイホームも購入したいです。今は何をしたらいいですか? また、働くならパートか正社員、どちらを目指すべきかも悩んでいます。

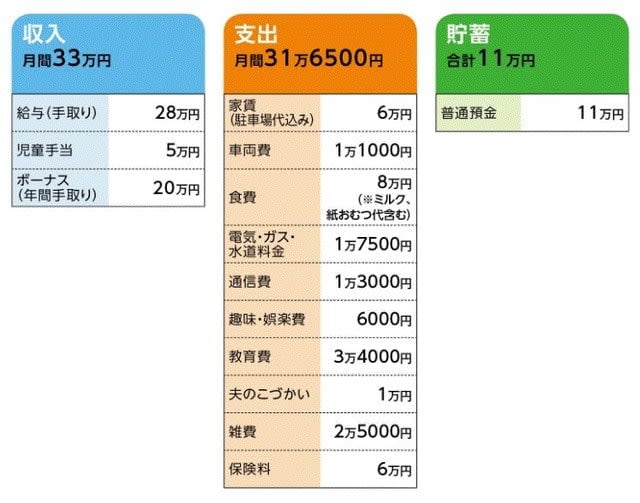

家計収支データ

家計収支データ補足

(1)交通事故の借入金について

残金50万円(未返済)、金利3%

(2)保険の内訳

・夫/終身保険(定期保険として死亡保障1000万円、収入保障保険として60歳までに年60万円・最低保証10年、特定疾病保険として一時金500円・手術給付金3万円、介護保険として一時金500万円など)=保険料1万686円

・夫/終身保険(死亡保障300万円、2012年加入、終身払い)=保険料4680円

・夫/共済(病気死亡400万円、入院1500円)=保険料1800円

・妻/養老保険(2021年満期・満期金100万円、入院特約1500円、)=保険料8500円

・次女/学資保険(15歳満期・満期金150万円)=保険料8670円

・三女/学資保険(10歳満期・満期金120万円)=保険料8427円

・三女/学資保険(16歳満期・満期金137万5000円)=保険料6687円

・長男/学資保険(17歳満期・満期金170万円)=保険料7701円

・長女、次女、三女/こども共済=保険料1000円×3人

(3)4人目のお子さん

来年4月から保育園に預ける予定(0歳から預かってくれるところがないため)。

その保育料、三女を来年3月までに保育園を退園させてその保育料を貯めるべきか悩んでいる。保育料1万8000円。

(4)住宅購入について

中古一戸建て1500万円以内。今の家賃+駐車場代以内にローンが納まるようにしたい。

(5)教育費について

高校までは親の負担で行かせるつもりだが、大学進学までは考えていないとのこと。また、長女と次女は「就学奨励金」対象となっていて、給食費や学用品の一部について資金援助を受けている。

(6)実家について

夫婦どちらも実家は持ち家ではなく、同居も無理。夫の親は子どもの面倒を一切見ない。こちらから頼んでもせいぜい1時間見てくれるかどうか。

FP深野康彦からの3つのアドバイス

アドバイス1 まずすべきは借入金の返済

アドバイス2 幼稚園費用は家計の見直しで捻出

アドバイス3 できれば正社員を目指したい

アドバイス1 まずすべきは借入金の返済

相談者である「ここんさん」の家計を拝見して思うのは、十分頑張っているということ。貯蓄は増えていませんが、学資保険で教育費はできる限り備えています。しかも、今年4人目のお子さんが生まれたわけですから、家事、育児の忙しさは大変なはず。その中で赤字を出さずに家計をやりくりしているのですから、まずは合格点と言えるのではないでしょうか。

そこで「今、何をしたらいいですか?」とのご質問ですが、少なくとも今は現状維持に努めること。今後、ここんさんが働いて収入アップとなることを前提に言えば、その後に着手すべきことは(1)借入金50万円の返済、(2)クルマの買い替え、(3)マイホーム資金づくり、という優先順位になります。

借入金にどの程度の利息がつくかは不明ですが、今後しばらく家計にローンは禁物です。まずはこの完済を目指してください。次に、クルマですが、確かにお子さん4人で軽はきびしいでしょう。しかし、ローンでの購入は避けたいところ。50万円の借入金と理由は同じです。ローンをして固定支出を増やすことは、家計のリスクにつながります。したがって、いち早く現金で購入するには割安な中古車ということになるでしょう。

クルマ購入後は、また貯蓄も一時的に減りますが、一番下のお子さんが小学校に入学すれば、教育費負担はかなりラクになり、貯蓄ペースも上がります。住宅資金も徐々に貯められるはずです。具体的な貯蓄目標よりも、今後はまず貯蓄体質の家計にしていくことを目指してください。

アドバイス2 幼稚園費用は家計の見直しで捻出

一番下のお子さんは、0歳児を預けられる保育園がないため、1歳からとのこと。その保育園費用を捻出するため、保育園に通う三女を退園させて、浮いた保険料を充てるという考えですが、実際に三女の方は保育園に戻れるのでしょうか。もしそれが不確定なら、その方法は取るべきではないと思います。お子さんが預けられないと、またここんさんが働く時期が先延ばしになってしまうからです。

そこで保育園費用を家計から捻出してみましょう。とは言え、家計にあまり無駄はありません。そこで保険を見直します。まず、ご主人の死亡保障300万円の終身保険と、ここんさんの養老保険をともに「払済保険(※)」にします。そしてご主人の共済は解約。これで保険料が毎月1万5000円減ります。加えて、雑費から何とか3000円引き出せればちょうど1万8000円、保育園料が捻出できます。

終身保険も養老保険も、これまで支払った保険料が無駄にはならないとは言え、払済保険にすることには抵抗があるかもしれません。しかし、教育費の確保は現時点でもっとも優先すべきことなのです。

だた、ご主人の死亡保障が少ないと不安を感じるのであれば、割安な定期保険に新たに加入してもいいと思います。1500万円の死亡保障、10年定期で保険料は2000円弱といったところ。保険料は、こども共済をやめてしまうか、あるいは家計をもう少し見直すことで捻出するかのどちらかでしょう。

アドバイス3 できれば正社員を目指したい

ここんさんの働き方ですが、正社員を目指すべきかパートでも十分なのか、という点については、やはり正社員を目指すべきでしょう。パートと比較して収入が高いだけでなく、厚生年金に加入することで、将来手にする公的年金の額もアップします。正社員で働くことが老後対策にもなるのです。

ただし、何よりもまず収入を得ることが最優先ですから、正社員になるまで働かないというのでは困ります。借入金返済もクルマ購入も、そして住宅資金づくりも、収入アップが大前提です。すぐに正社員として働けないのであれば、パートで働きながら、それを目指しましょう。

また大事なのは、収入アップ後。家計に余裕が生まれると、ついつい支出が増えたり、安易にローンでモノを買ってしまいがち。ここんさんの収入はほぼ全額貯蓄できるよう、家計管理をしっかりすることがポイント。そうすれば、パートであっても年間100万円近い額が貯蓄できるはず。

最後にもうひとつ。現在のお住まいは、今後手狭になる可能性はないでしょうか。その可能性が高いなら、マイホーム購入の前に引っ越しが必要かもしれません。賃貸の公団住宅、市営住宅の情報は定期的にチェックしておくといいと思います。

(※)保険料の支払いを止めても、一定の保障(それまで支払った保険料で換算)を従来の保険期間のまま継続できる制度。保障額は従来より減額されるが、予定利率は変わらない。ただしほとんどの特約はその時点でなくなってしまう。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武 イラスト/モリナガ・ヨウ