定年までに貯蓄5000万円は可能でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、家計支出が多いことに不安を感じている40代の男性会社員。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

※マネープランクリニックに相談したい方は、https://sec.allabout.co.jp/post-form/form/22 からご応募ください。(相談は無料になります)

相談者

ヨークさん(仮名)

男性/会社員/47歳

群馬県/持ち家・マンション

家族構成

妻(専業主婦/40代後半)、子ども2人(高校3年・中学3年)

相談内容

一番上の子どもの大学進学を控え、家計を見直ししたい。毎月60万円前後の支出があり、明らかに支出が多い気がします。地方暮らしなので、クルマは2台所有しています。よろしくお願いします。今年の後半に、単身赴任で海外駐在することになり、家計状況が複雑になります。今後の3年間、海外と群馬と東京で家族が別々に暮らすことでの経済的不安もあります。そのため、退職金と合わせて、定年時に5000万円の貯蓄を目指したいと考えています。

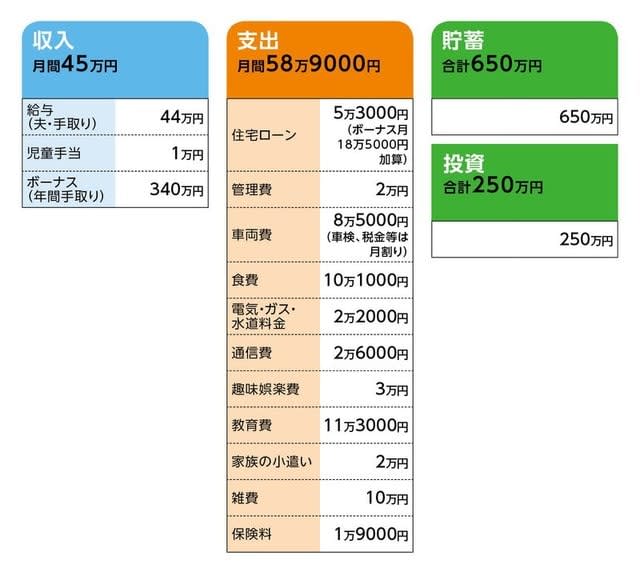

家計収支データ

家計収支データ補足

(1)住宅ローンについて

10年固定/金利0.75%、借入額2000万円、完済2030年、

・・・・・

固定資産税(年額)10万円

(2)食費について

外食、ヨークさんの昼食代も含む。

(3)車両費「月8万5000円」の内訳

ガソリン1万8000円、駐車場代4420円、税金4万1700円、保険1万1000円、車検・点検コスト1万円(月割り)

(4)教育費と進路について

・教育費

英会話 月/2万5000円

学校関連費 年間/76万円(2人分)

塾費用 月/2万6000円

・希望進路

上の子/国立大学志望

下の子/地元公立高校志望

(5)加入保険の内訳、保障内容

保険は会社が提供している総合保障。

死亡保障は3000万円。他に家族の障害補償が含まれる。

(6)ボーナスの使いみち

ボーナスは生活費と考えているので、原則、毎月の収支の補てんとローンのボーナス払いなど。他は年によってまちまち。

(7)海外赴任について

収支でみれば、年間で450万円以上、今よりプラスになる予定。

(8)「明らかに支出が多い気がする」と感じる部分

食費と雑費(年3、4回の東京帰省と買い物)

(9)定年と退職金について

定年は60歳。再雇用制度で定年後5年間は働くことができる。年収は400万円程度になる予定。退職金は不明。

FP深野康彦からの3つのアドバイス

アドバイス1 目標の貯蓄5000万円は現状でも達成可能

アドバイス2 生活費によっては85歳を前に底をつく

アドバイス3 今から生活費をコストダウンしていく

アドバイス1 目標の貯蓄5000万円は現状でも達成可能

家計の見直しのご相談ということですが、具体的な貯蓄目標として「定年時に5000万円」とありますので、まずはそれが達成可能かどうかを試算してみます。

今年の後半から3年間ご主人のヨークさんが単身赴任となり、収支で現状より年間500万円増になるとのこと。つまり、3年間で1500万円増。現状赤字家計ではないので、この増加分は貯蓄に回せます。

今後の大きな支出は大学費用。上のお子さんが国立大で大学にかかる費用は卒業までの4年間で約250万円。下のお子さんの方を私立大の文系とすると平均で約400万円。計650万円はちょうど、現在ある貯蓄額と同じですから、教育費は確保できていると考えます。

一方、現在の家計ですが、毎月の収支はマイナス14万1000円ですから年間では約170万円。これをボーナスで補てんすると残りは170万円。さらに住宅ローンのボーナス払いと固定資産税を差し引くと120万円ほど。その他、不定期支出も差し引いて、100万円貯蓄できるとします。

ただし、来年4月以降は生活費もその中身が変わってきます。上のお子さんが東京の大学に進学すると、仕送り費用が発生します。その額は世帯によって当然異なりますが、平均すると月9万~10万円。この金額が毎月の生活費に加算されます。一方、なくなる支出としては、上のお子さんにかかる教育費(大学費用は別途試算)や食費、水道光熱費、雑費など。クルマは単身赴任中、手放すかどうかが不明ですので、考慮しないとしても、なくなる支出の合計は仕送り費用とほぼ変わらないと考えられます。

下のお子さんも同様だと考えれば、少なくとも上のお子さんが大学卒業するまでは今と同様、貯蓄は年間100万円ほど。それ以降、下のお子さんが卒業するまでの3年間は、倍の200万円はできるはず。この時点でご主人54歳。それ以降は定年まで年間300万円の貯蓄が可能となります。これら貯蓄可能額を合計すると、ざっくりとですが2800万円。先の1500万円を加算すれば、定年時に4300万円貯蓄できています(他に投資商品250万円分あり)から、退職金を加算すれば、おそらく目標の5000万円は達成できると考えていいでしょう。

アドバイス2 生活費によっては85歳を前に底をつく

しかし、5000万円作れれば、老後資金としては足りるのでしょうか。

60歳以降の生活費ですが、今と同じ水準の生活をして、お子さんにかかるコストと住宅ローンを差し引くと、月35万~37万円。そこに固定資産税やボーナスから捻出していた不定期の支出を月割りで加算します。多めに見て月40万円としましょう。

収入は、再雇用で65歳まで年収400万円ということですから、手取りで320万円ほど。結果、年間160万円 、5年間で800万円の貯蓄=老後資金を取り崩すことになります。

65歳以降は公的年金を受給できます。ヨークさんの受給額は不明ですが、仮に月25万円とします。税金や社会保険料をここから差し引くと、毎月の生活費の不足額は18万円ほど。これが継続されると、85歳を前に用意した老後資金は底をつきます。

もちろん、あくまで計算に過ぎません。定年後は月40万円も生活費はかからないとも考えられます。2000万円、3000万円と退職金が支給されれば、もっと老後資金は増えます。

一方で、試算に考慮していないコストもあります。例えば長生きリスク。90歳以上生きることは十分考えられます。入院や介護費用が発生する可能性もあります。住宅をリフォームするかもしれません。過剰に不安視することはマイナスですが、「85歳までもたない」という結果は無視できないと思います。

アドバイス3 今から生活費をコストダウンしていく

では、どう対処するか。定年後の生活コストを抑えることです。ヨークさんが心配されているように、教育費がかかっているとは言え、月60万円近い生活費は高額と言わざるを得ません。

しかし、一度慣れてしまった生活水準は簡単には落とせません。したがって、今から徐々に落としていくことが効果的です。何をどう削るかは、各世帯によって異なります。優先順位の低い、落としやすい費目から手を付けるといいでしょう。ただし、食費と雑費で月20万円は、やはり削る余地があるのではないでしょうか。

最終的には、月の支出を今より8万~10万円程度落としたいところ。教育費は落とせませんから、結果的に他の生活費を削らなくてはなりません。それが、ご夫婦だけの老後生活になったとき、無理に節約しなくても自然にコストを抑えた生活を可能にするはずです。しかも、それだけ落とせば、老後資金も先の試算より確実に増えています。

ポイントはご夫婦どちらが家計管理をするか。あるいは、ご夫婦で協力して行うか。どちらにしても、そこを明確にしないとなかなか上手くいきません。しっかり予算を立て、その範囲内に納める。そのためにはご夫婦で十分話し合うことも必要です。

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武