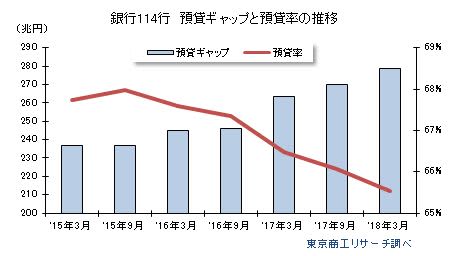

2016年2月に日本銀行がマイナス金利を導入し、2年を経過した。国内銀行114行の2018年3月期の預貸率は、65.53%(前年同期66.47%)で、調査を開始した2011年以降で最低を記録した。

また、預金と貸出金の差額の預貸ギャップは前年同期(263兆円)より15兆円膨らみ、過去最大の278兆円に拡大した。単純には銀行の金余りを象徴している格好だが、業態別にみるとマイナス金利導入以降は、より「地元密着」を強める地銀・第二地銀の多くが貸出を伸ばして預貸率の上昇が目立つのに対し、大手銀行は預金の伸びと貸出減から預貸率を低下させるなど、業態間で温度差が広がり、規模によって「まだら模様」をみせていることがわかった。

預貸率は、銀行預金の運用状況を示す経営指標の一つで、預金残高に対する貸出残高の比率。一般的に預貸率が100%を下回る状態は、貸出残高を上回り資金に余裕のあることを示す。

- ※本調査は、国内銀行114行を対象に2018年3月期の単独決算ベースの預貸率を調査した。

預貸率(%)は、「貸出金÷(預金+譲渡性預金)×100」で算出。「貸出金」は貸借対照表の資産の部から、 「預金」と「譲渡性預金」は貸借対照表の負債の部から抽出した。

- ※2012年4月1日に住友信託銀行・中央三井信託銀行・中央三井アセット信託銀行の合併で発足した三井住友信託銀行は、過去データとの比較ができないため調査対象から除外した。

全体の預貸率は65.53%、前年同期より0.94ポイント低下

銀行114行の2018年3月期の単独決算ベースの預貸率は、65.53%(前年同期66.47%)で、前年同期を0.94ポイント下回った。2011年以降の3月期本決算での預貸率は、2011年が68.59%、12年68.40%、13年68.00%、14年67.90%、15年67.74%、16年67.59%と推移した。マイナス金利導入後の初の通期決算となった17年も66.47%と低下が続き、18年は調査開始した2011年以降で最も低い比率となった。114行の2018年3月期の総預金残高は前年同期比2.7%増だったが、総貸出金残高は同1.2%増にとどまった。

預貸ギャップは278兆円に拡大

2018年3月期の「預貸ギャップ」(預金+譲渡性預金-貸出金)は、278兆4,182億2,900万円に膨らみ、貸出金に対する預金の大幅超過が続いている。こうした「預貸ギャップ」の拡大は、マイナス金利導入後も伸び悩む、大手銀行を中心とした貸出状況を反映した。

こうしたなか、不動産業・アパートローン向けや医療・福祉、企業の合併・買収(M&A)関連などの貸出しは堅調だった。

約7割の銀行で預貸率が上昇

114行のうち、前年同期より預貸率が上昇したのは77行(構成比67.5%、前年同期75行)で、前年同期より2行増えた。伸び率トップは、熊本銀行の11.27ポイント上昇(79.65→90.92%)。次いで、清水銀行6.32ポイント上昇(74.90→81.22%)、三菱UFJ信託銀行5.80ポイント上昇(67.87→73.67%)、長崎銀行5.76ポイント上昇(96.31→102.07%)と続く。

熊本銀行は、熊本地震の影響を受けた融資先の復旧が進み、貸出金を伸ばした。清水銀行は、貸出金は増加したが、公金預金の減少などで相対的に預貸率が上昇した。

一方、前年同期より預貸率が低下したのは36行(構成比31.5%、前年同期39行)、同率が1行だった。

地区別、最高は九州の79.34%

本店所在地の地区別の預貸率で、最も高率は地銀・第二地銀の統合連携が進んでいる九州21行の79.34%。次いで、中部14行が75.57%、中国9行が75.15%、北海道2行が74.94%、近畿11行が73.28%、関東(東京を除く)19行が72.05%、四国8行が71.20%、北陸6行が70.78%、東北13行が63.38%、東京11行が58.94%の順。また、前年同期比では、全国10地区のうち、東京、北陸、近畿を除く7地区で預貸率が上昇した。

業態別、地銀・第二地銀が上昇、大手銀行が低下

業態別の預貸率は、地銀64行が73.93%(前年同期72.92%、前年同期比1.01ポイント上昇)、第二地銀41行が76.23%(同75.06%、同1.17ポイント上昇)だった。これに対し、大手銀行9行は59.07%(同61.43%、同2.36ポイント低下)と前年同期を下回った。

地銀64行のうち、預貸率が前年同期より上昇したのは50行(構成比78.1%)、低下が14行(同21.8%)で、預貸率の上昇行が約8割にのぼった。第二地銀41行では、上昇が26行(同63.4%)、低下が14行(同34.1%)、同率が1行で、第二地銀も預貸率の上昇行が6割を占めた。

これに対し、大手銀行9行は低下が8行、上昇が1行で預貸率の低下行がほとんど。大手銀行の2018年3月期決算では、預金総額が前年同期より2.8%増だったのに対して、総貸出金は1.0%減と前年同期を割り込み、貸出が低迷した。

銀行114行の2018年3月期の預貸率(単純平均)は、2011年以降で最低を記録した。ただ、預貸率の中央値(データを昇順または降順に並べ、真ん中に位置する値)は、2018年3月期が73.79%(前年同期比0.84ポイント上昇)で、預貸率は底上げ傾向がみて取れる。これはマイナス金利の導入以降、地銀と第二地銀は高リスクながら一定の収益が確保できる地元密着型の貸出を強化し、特に不動産・アパートローン向けの融資拡大が預貸率上昇の原動力になった。

これに対し、大手銀行は取引先の大手企業の業績改善に加え、株式や債券市場など資金環境の緩和で貸出が伸び悩み、全体の比率を押し下げる構図を形作った。

このように銀行の預貸率は「大手」と「地銀・第二地銀」とで温度差が際立っている。いずれは比率低下に歯止めがかかるとみられるが、大手企業の資金需要が盛り返す段階になく、全体の預貸率が上昇ラインを描くにはしばらく時間が必要とみられる。