8月9日上場のステムリム(証券コード:4599)からひと休みに入っていた日本株のIPO。それが9月12日、ピー・ビーシステムズ(4447)の新規上場によって約1ヵ月ぶりに再開します。

IPOとは新規公開を指し、企業の株式が取引所で売買されるスタートラインに立つことを指します。株価の急騰が見込めるケースがある一方、投資初心者には銘柄の見極めが難しい面もあります。そこで今回は、IPO投資の特徴と注意点、見分け方などについて考えてみます。

IPO企業に投資することの意味

IPOでは、新規上場を前に幹事となる証券会社の協力を得て、機関投資家などへのヒアリングを通じ、企業が新たに発行する株式(公募株)の公開価格が決定されます。投資家は当該企業が有望だと思えば公開価格で公募株を購入し、IPOの日に備えます。売りと買いの株数が完全合致することで初値が決定しますが、初値は公開価格を上回ることがほとんどです。

一般的にIPO企業は投資家に馴染みは薄く、事前にアナリスト向けラージミーティングを開催して、自社への理解を深めてもらおうとします。そうした理由もあって、IPO企業の公開価格は本来の価値から割り引かれているケースが大半といっていいでしょう。いわゆる「プライマリー・ディスカウント」とか「IPO・ディスカウント」といわれるものです。

企業によってその割引率はまちまちですが、30%程度ディスカウントされているケースも珍しくありません。であれば、すべてのIPO企業の初値が公開価格を上回っているべきなのでしょうが、必ずしもそうした結果を生みません。

理由はさまざまです。人気がなかった、ミス・プライシングであった、などの場合も想起されますが、IPOまでの短い間で投資家への理解を得られなかったことに最大の理由があるのかもしれません。仮にそうした場合は、IPO後に理解を深められるようにもっていければ、IPO後の投資=セカンダリー投資のチャンスにつながるかもしれません。

逆にIPOで初値が急騰した場合には、往々にして「初値天井」と言われるパターンに陥り勝ちです。IPOの株価がなかなか初値を上回らず、ジリ安となるケースです。

確かに、ごくごく近視眼的に見れば、初値天井が多いことは事実です。しかしながら、IPOはゴールではなく、スタートです。IPO企業に本当の実力があれば、決算を経てその成長性が認知されるに従い、株価もさらなる高みを目指すことでしょう。

IPOの醍醐味が味わえるセクターは?

IPOでは、よく、第2のソニー(6758)を探せ、ホンダ(7267)を探せ、と言われます。「第2のソニーを探せ」は有望な成長企業を見つけることの比喩的な表現であり、「企業規模の拡大とともに投資先の株価が上昇していく」、まさしくIPO投資、換言すれば中小型成長株投資の醍醐味でもあります。

けれども簡単ではありません。まず、製造業の事業環境を考えると、人件費ひとつとっても、ソニーの成長期とは隔世の感があります。相対的に人件費が安価であり、先進国からの技術移転が盛んな新興国の勃興は、国内で第2のソニーを生み出すための大きな障壁となっています。

それでは、非製造業はどうでしょうか。これまでの成功例で顕著なのは、ヤフー(4689)でしょう。説明の必要はないでしょうが、ヤフーはインターネットのポータルサイトです。1996年1月31日の設立で、1997年11月4日に店頭市場に登録しました。今で言う、東証JASDAQへの上場です。

公開価格は70万円でしたが、初値は200万円。2019年9月2日終値は267円ですが、1999年から2006年までに1対2の株式分割を13回実施し、2013年には1対100の株式分割を実施しました。分割を考慮した株価は、上場時と比べると100倍を超えます。

ヤフーに限らず情報通信(IT)は、IPO企業の花形のようです。ディー・エヌ・エー(2432)、楽天(4755)、ソフトバンクグループ(9984)、これらIT企業はIPO後にも成長を続け、時価総額を拡大しています。

ちなみに、この3社の共通点、おわかりになりますか。そう、いずれもプロ野球の球団のオーナー企業です。時代の変遷を象徴しているようにも思えます。

IPOにIT企業が多いワケ

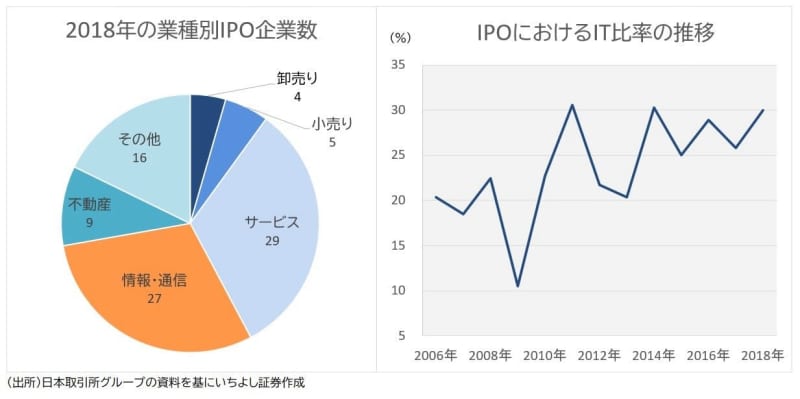

2018年は90社がIPOを果たしましたが、そのうち27社がIT企業でした(業種区分はQUICKに準ず)。構成比率は30%に達します。この年に限らず、IPO企業の業種を暦年の推移で見ると、IT銘柄のウエートの高さが目立ちます。

IPO企業にITが多い理由ですが、まず、通信コストの低減が挙げられるでしょう。ブロードバンドの普及に伴い、インターネット接続に定額制が導入され、IT企業の事業環境にとっては追い風となりました。

製造業とは異なり、製造拠点の確立などに伴う資金需要もありません。大規模なサーバー設置に伴う巨額のコスト負担などの例外もありますが、アイデアひとつで勝負ができ、経営者が若いうちにIPOまでこぎ着けるポテンシャルを秘めた業態の1つがIT企業だと思います。

IPOでも、過去のIT企業と比べると近年のIT企業は大きく中身が変わっているようです。足元の代表的な技術がAI(人工知能)であり、AI関連企業のIPOは人気化する傾向にあります。

しかも、AIを活用して具体的に何をしているかが肝要で、金融、交通、医療、教育といった有望な分野で活躍している企業のIPOが投資家の支持を受けているようです。さらには、すでに上場している著名な大型企業と業務提携している実績などがあれば、一段と人気化するケースもあります。

非製造業の注目点は?

非製造業では、小売りも毎年、IPO企業が名を連ねます。過去にはドラッグストアのマツモトキヨシ(3068)、ユニークなディスカンウンター「ドン・キホーテ」などを多店舗化するパン・パシフィック・インターナショナル(7532)、SPA(製造小売り)型のアパレル「ユニクロ」を手掛けるファーストリテイリング(9983)などを輩出しており、こちらも枚挙にいとまがありません。

小売業は立地産業でもあります。駅前立地のGMS(総合スーパー)がモータリゼーションの風潮に合わずに衰退し、専門店の群雄割拠を生んだように、小売業はピンチとチャンスが表裏のような業態です。一方が不振となれば、他方にチャンスが巡ってきます。

流行り廃りの激しい外食産業も、一部が小売りにくくられています。この業態もユーザーの支持を得れば一気に多店舗化し、短期間で急成長できる業態です。

それでは、製造業に見るべき業態はないのでしょうか。日本の基礎技術の研究は依然として盛んであり、そうした研究成果を生かした分野には勢いがありそうです。具体的には、AIを活用したロボットや、ハイテク素材などが考えられます。

2019年は9月17日現在までで44社がIPOを果たしました。いちよし証券では、2019年通年で95社のIPOを予想しています。IPO企業は新興市場活性化の起爆剤であり、大きく成長すれば、日本の産業構造を転換させるポテンシャルも秘めます。あなたも“第2のソニー”を探してみてはいかがでしょうか。

<文:投資情報部 宇田川克己>