年俸制といえば、プロ野球選手が「推定年俸〇億円」と報道されるシーンを思い出す方も多いでしょう。最近では、一般企業の会社員でも年俸制で給与をもらうことがあるため、日本の社会にも年俸制が徐々に浸透してきました。しかし、何となく意味が分かっているような気がして、実際はどうなのか知らないままイメージだけが先行しています。

まだまだ給与を月給でもらっている人が多いとはいえ、もしかしたら来期から年棒制が導入されるという部署や会社もあるかもしれません。月給制と年俸制、給与のもらい方が変わることによってどんな違いがあるのか。気になる残業代や賞与の支給についても紹介をしていきます。

年俸制とはどんな制度なのか?

年俸とは、給与の金額を1年単位で決定することです。年俸制と聞くと、1年分の給与をまとめて一度に受け取るようなイメージがありますが、そうではありません。給与の支払い方や賞与の有無などは、会社ごとに決めることができるため、年俸といってもいろいろな支払い方があります。

(1) 年俸を12分割して支払う

月例賃金と賞与を含めすべて年俸で一本化し、12均等割りして支払います。

(2) 基本年俸+賞与

年俸を12分割して月例賃金として支払うほかに、年俸とは別に賞与を支払う方法です。この方法だと〇か月分の賞与支給のこともあれば、賞与の支給がないということもあります。

(3) 年俸を14分割や16分割して年2回賞与として支払う

月例給与に基本賞与を夏冬に1か月分とか2か月とかで設定します。

(4) 年俸に賞与部分を含み、さらに業績等によって賞与を上乗せする

基本賞与込みの年俸であっても、業績がよければ基本賞与に上乗せして業績賞与が出る場合です。

年俸制は月例賃金だけではなく賞与も年俸に組み込む場合や、諸手当の一部は別で残すなど企業ごとに様々な設計ができます。ただし、基本的には対象となる人との同意を前提として、年俸制の導入には就業規則の変更が必要になります。

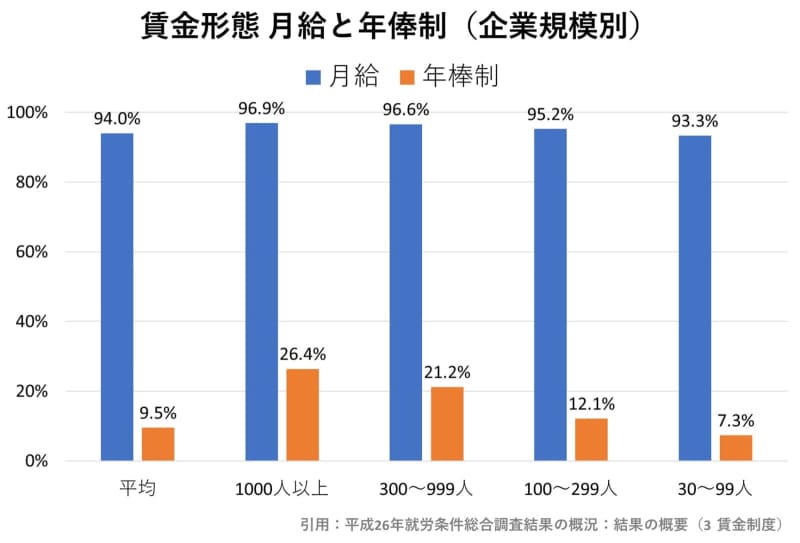

年俸制を採用している企業はどれくらいある?

厚生労働省の「平成26年就労条件総合調査」によれば、年俸制を採用している企業は平均で9.5%です。企業規模で300人以上の会社で採用が多くなっており、業種としては情報通信業、金融・保険業、学術研究、専門・技術サービス業などで20%以上の導入がなされており、年俸制の割合が高くなっています。

導入においては、役員クラスから一般社員まで可能ですが、決められた労働時間に応じて働く一般社員に導入されるケースは少なく、管理監督者や裁量労働制で働く人などに限定して導入しているケースが多くなっています。

年俸制だと残業代が出ないから損!?メリットとデメリット

年俸制のメリットとしては、仕事の成果が評価されるので、報酬の関係がはっきりしていてやりがいがあるという意見やあらかじめ収入がわかり、お金の計画が立てやすいことがあげられます。

一方、デメリットとしては、賞与も含まれるため損した気持ちなるとか、業績に左右されるなどの声があります。

しかし、年俸制は実力主義や成果主義になじみやすいという傾向はありますが、年俸だから賞与がないのではなく、前述のようにその会社の就業規則や賃金体系によります。また、年俸制だから残業代を支払わなくてもよいわけではありません。

中には人件費の節約ができる制度だと勘違いして、年俸制を導入したいと考える経営者がいます。そのため毎月の給与額に残業代の増減があると年俸制を採用した意味が薄くなるので、みなし残業代(固定残業手当)の制度を用いている企業が多いようです。しかし、想定する残業時間を超えた場合には、別途残業手当が必要になります。

年俸制は残業代やボーナスの内訳がわかりづらいため、みなし残業代を悪用するブラック企業が多いのが現状です。重要なポイントは把握しておく必要があります。

年俸の受け取り方と社会保険料の関係

先ほど年俸の受け取り方には、いくつか種類があることをお話しました。大きく分けると、均等払いなのか、ボーナス払いがあるのかで社会保険料が変わってきます。

年俸制の場合、年俸額に賞与が含まれているか、また賞与額が固定かどうかによって社会保険料の計算方法が違います。年俸制を導入していても、賞与相当額が業績と連動する賞与額は固定賃金とはされず、社会保険料の計算からはずされます。

均等払い

年俸を12に分割して毎月支給する場合は、1か月分のあたる報酬額が保険料を計算する大元の金額になります。決定した標準報酬月額に料率をかけて計算します。標準報酬月額には、健康保険は139万円(50等級)、厚生年金保険は62万円(31等級)と、それぞれ上限があります。

ボーナス払い

賞与にあたる額を固定し年俸額に含んでいる場合は、実際の賞与額から1000円未満を切り捨てた金額(標準賞与額という)に料率をかけます。この標準賞与額にも上限があり、健康保険は年度の累計で上限573万円、厚生年金保険は支給1回につき上限150万円となっています。

たとえば900万円の場合で考えてみましょう。(協会けんぽ東京都、30歳で試算、料率は2019年度)

月額75万円の均等払いの場合

毎月の給与 900万円÷12=75万円

健康保険料 75万円×9.9%×0.5(会社と折半)=3万7125円

3万7125円×12=44万5500円

厚生年金保険料 報酬月額62万円×18.3%×0.5(会社と折半)=5万6730円

5万6730円×12=68万760円

年間の社会保険料合計 112万6260円

月額60万円+賞与(90万円×2)の場合

毎月の給与60万円の場合

健康保険料 報酬月額59万円×9.9%×0.5(会社と折半)=2万9205円

2万9205円×12=35万460円

厚生年金保険料 報酬月額59万円×18.3%×0.5(会社と折半)=5万3985円

5万3985円×12=64万7820円

賞与90万円の場合

健康保険料 標準賞与額88万円×9.9%×0.5(会社と折半)=4万3560円

4万3560円×2=8万7120円

厚生年金保険料 標準賞与額88万円×18.3%×0.5(会社と折半)=5万6730円

5万6730円×2=11万3460円

年間の社会保険料合計 119万8860円

上記のように同じ金額の年俸を受け取る場合でも、受け取り方によっては違いが出てきます。毎月の厚生年金保険料の標準報酬月額に62万円の上限があるため、高額な収入な人ほど賞与の支給がない年俸制のほうが年間保険料は低くなります。しかし、賞与を高額に設定した場合は、厚生年金保険料の標準賞与額の上限が影響して、保険料が抑えられるというケースもあります。

人件費の抑制のために年俸制を導入する動きがあるようです。会社にとっては支払う厚生年金保険料が下がってメリットがありますが、従業員にとっては将来もらえる年金にも影響が出てきます。

年俸を均等払いにするのか、賞与払いにするのかは、目先の保険料負担だけの問題にとどまらないので、選択肢があるのなら自分はどう考えるのかを優先して決めましょう。

年俸制は、あくまでも賃金形態の一つです。月給制と年俸制はどっちが得かというと論点ではなく、本来であれば退職金や福利厚生、昇給昇格などの人事制度や労働条件などの広い枠組みで考えるべきものだと思います。

日本では年俸制はまだまだ理解度が低いので、思い込みではなく、内容を確認しておくとよいでしょう。