中小型株に対して否定的なマスメディアの記事が目立ってきています。

大型株と比べて情報量や流動性に乏しい中小型株は、これまでも相場低迷期や短期的な株価急落場面では槍玉にあげられる傾向がありました。最近では、「投資信託の解約売りで中小型株が下落する」という説がまことしやかに報じられています。

こうした中小型株に対する否定的な記事には、どの程度の信憑性があるのでしょうか。検証してみたいと思います。

根拠に乏しい「投信の解約売り」主犯説

「投信の解約売りで中小型株が下落する」という考えがクローズアップされてきた背景には、2019年度に入り、国内株式で運用する投信からの資金流出が顕著になったことが挙げられます。

モーニングスターの集計によると、2019年4~9月の国内株式型投信の資金流出額は5,000億円超に上り、9月の1ヵ月間では2,000億円以上の資金流出となっています。外国株式型やバランス型などを含むすべての投信残高は増加していますので、国内株式型投信の資金流出が一層目立つわけです。

このような株式投信の資金流出に着目して、「国内株式型投信の資金流出の影響を最も受けるのは、流動性に乏しい中小型株ではないか」というマスメディアの思惑が、中小型株バッシングを生み出したといっても過言ではないでしょう。

中には下落した中小型株のみをリストアップして、投信の持株比率が高い中小型株はこんなに下がっている、と強調している記事もありました(むろん、上昇した中小型株はそのリストから外されていました)。マスメディアの記事の中には、事実関係を歪めて中小型株を叩いているものも少なくありません。

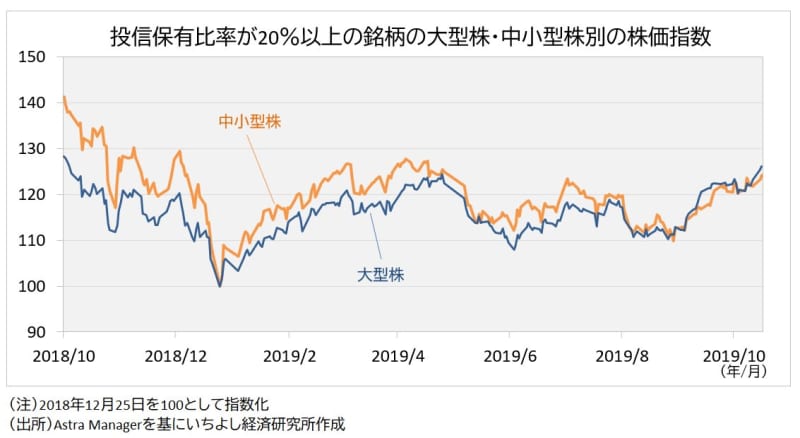

下のグラフは、投信の保有比率が発行済み株式の20%以上を占める銘柄について、10月16日現在の時価総額を基準に中小型株と大型株に分類して、株価指数を作成したものです。銘柄数は中小型株(時価総額2,000億円未満)が24銘柄、大型株(時価総額2,000億円以上)が23銘柄となっています。

巷で言われるように「投信の解約売り」が中小型株の下落を招いているのであれば、投信組み入れ比率の高い銘柄でも中小型株と大型株の動きに目に見える差が生じているはずです。しかし、グラフで見ると、目立った差は確認できません。「投信の解約売りで中小型株が下落する」と断じるには無理があるようです。

中小型が再び優位になる可能性は?

次に、少し長い期間について中小型株の動きをみてみます。

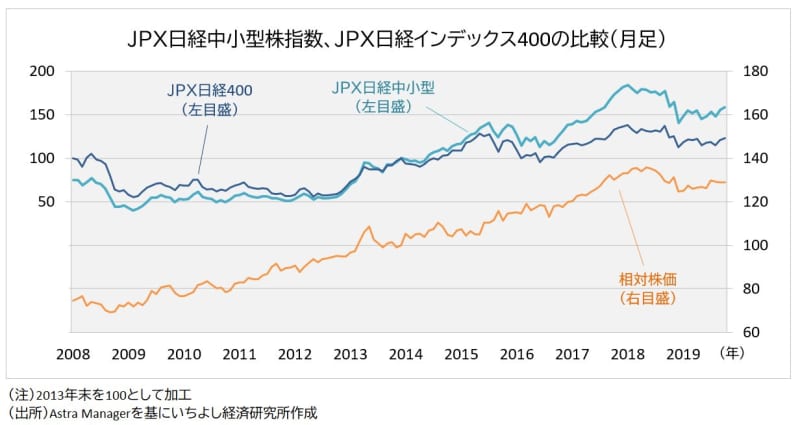

下のグラフでは、中小型株の動向を示す代表的な株価指数である「JPX日経中小型株指数」と「JPX日経インデックス400」の動き、さらに「相対株価」(JPX日経中小型÷JPX日経400を指数化したもの)を上下に並べて比較しました(いずれも2013年12月末=100として加工)。

ここで相対株価の動きを見ると、リーマンショック(2008年9月)以降2018年半ばまでは、ほぼ一貫して右肩上がりであることがわかります。中小型株優位の相場が10年近く続いたことになります。

2018年の半ば以降は相対株価も踊り場となっていますが、相対株価は全体の株式相場と相関関係がみられます(全体の相場上昇時には相対株価も上昇、下落時は相対株価も下落)。2018年以降に相対株価が足踏みしているように見えるのは、相場全体が調整していることと無関係ではないようです。

今後、株式相場全体が力強い上昇に転じた場合、中小型株が再び優位になる可能性は決して低くないといえそうです。

中小型株優位の相場がすでに終わっているのか、単なる一時的な休止であるのか、現段階でハッキリしたわけではありませんが、中小型株が叩かれている今の時期は中小型株に投資する1つのチャンスである、と考えることができます。報道を真に受けて、重要な投資機会を逸することは避けたいものです。

<文:リサーチサポート室 久保毅>