読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、年の離れた夫との間に2人の子どもがいる38歳の共働き主婦。幼保無償化で浮いた3万円を子どもの習い事費に充てたいといいますが……。FPの菅原直子氏がお答えします。

年の差夫婦であり、夫が60歳の時に上の子16歳、下の子は中学2年生になります。夫は転職を繰り返してきたため退職金はありませんが、定年退職後も夫には何かしらの収入を得てもらうつもりです。

引っ越して家賃を抑えたのに加え、車のローンが完済したことや幼保無償化で、固定費がピーク時より10万円安くなったので、赤字体質から脱却し黒字家計にしたいと思っています(家賃3万円、車ローン4万円、保育料3万円削減できました)。

幼保無償化でプラスになった部分は、子どもの希望で習い事費にあてようと思っていますが、月3万円もかけて大丈夫でしょうか。それとも、10年後の生活を見越して、毎月の貯蓄額を増やすべきか悩んでいます。子どもが15歳の時点で、現預金500万円と学資保険200万円は用意する予定でいます。アドバイスよろしくお願いします。

〈相談者プロフィール〉

・女性、38歳、既婚(夫:51歳、会社員)

・子ども2人:小1、5歳(保育園)

・職業:会社員

・居住形態:賃貸

・毎月の世帯の手取り金額:38万円

(夫:21万円、妻:17万円)

・年間の手取りボーナス額:60万円

・毎月の世帯の支出目安:32万円

【支出の内訳】

・住居費:9万円

・食費:5万円

・水道光熱費:1.5万円

・教育費:1万円(保育園の給食費ほか)

・保険料:4.5万円

(うち1.5万円は貯蓄型)

・通信費:1.5万円

・車両費:1万円(ガソリン代)

・お小遣い:5万円

(夫:3万円、妻:2万円)

・その他:3万円(レジャー、外食費)

【資産状況】

・毎月の貯蓄額:6万円

・現在の貯蓄総額:預金400万円、学資保険80万円

・現在の投資総額:なし

・現在の負債総額:なし

菅原:夫40代の時に二人のお子さんを授かっていますので、教育費と老後生活費を貯める期間が短くなっています。老後生活費も気にかけながら、まずは直近の教育費支出に対応できるようにしていきましょう。

子どもの成長とともに増える「子育て費」

引越しで家賃が軽減されたことに加えて、車のローンが完済を迎え、さらには幼保無償化政策によって子ども費の負担も軽くなり、毎月10万円も支出が減ったとのこと。赤字体質からの脱却を目指すには、またとないチャンスです。

ただ、今と同じ生活を続けていくだけでは、すぐに元の赤字体質に戻ってしまう可能性があります。この先にかかるであろう支出が、いつ、どれくらいであるのかを予測して、家計をコントロールしていくことが重要です。油断は禁物です。

なぜなら、この先、支出を膨らませるつもりがないとしても、支出は勝手に増えていくものだからです。大きな要因は、子育て費。

例えば食費ですが、夫婦と小学1年生と5歳児の4人家族で月額5万円というのは、預貯金がしっかりできているのであれば問題ない支出額です。この金額を子どもが中学生や高校生になってもキープできるのであればいいのですが、子どもは成長とともに食べる量が増えますし、外食の機会も増えがちで、食費の節約は難しいのが現実です。今の家計では外食費を「その他」に含めていますので、食費は5万円では収まっていないのですから、今後はもっと増える可能性アリということです。

教育費も年齢とともにかさみます。今は毎月1万円ですが、6年生になれば修学旅行代がかかったり、中学になれば部活費用も生じます。学校外の教育費として習い事や塾代などもかけたくなるでしょう。まさに今、幼保無償化分を習い事にあてようとお考えのように、学校外の教育費負担もかかり続けることが予想されます。

高校以降の学びについては、公立校とは限りません。私立校に進学すれば、今とは比べ物にならないくらいの支出が待っています。

さらには、通信費や被服費も気になります。塾に通い始めれば小学生のうちに、そうでなくても中学生になれば、携帯電話を持たせるでしょうから、通信費も上昇することが考えられます。体が大きくなるたびに買い替えなければならない洋服ですが、おしゃれに目覚めて費用がかさむということもありえます。

「特別支出」も忘れずに!家計は年単位・20年先まで意識する

支出の内訳には、毎月かかる費目が並んでいます。生活をしていくということは、食費や水道光熱費以外にも、いろいろな費用がかかり、毎月の収入から支払うことができなければ貯蓄を取り崩すことになります。

車のローンが終わったということですが、5年後くらいに買い替えることにはなりませんか? 次の買い替えは、ローンを組まずに貯蓄で一括払いするといいですね。利息分を払わずにすみます。あまり古くならないうちに下取りに出すとおトクという考え方もありますが、長く乗って「車関係費」の支出を増やさないようにした方がいいでしょう。

洗濯機や冷蔵庫も、一定期間で買い替えるはずです。少し性能の高いものが欲しいと思うと、どちらも20万円くらいはします。毎月の収入で払える額ではありませんから、これらの特別な費用も、7~8年ごとにかかるものとして計画しておく必要があります。

夫婦の親の介護などが生じれば、その負担もしなくてはいけないかもしれません。

家計は、常に「今月」の収支が気になるものです。けれど、「年単位」と「この先20年、30年」を意識してやりくりすることも必要です。

「教育費+夫婦の老後生活費」を意識して浮いたお金は貯蓄

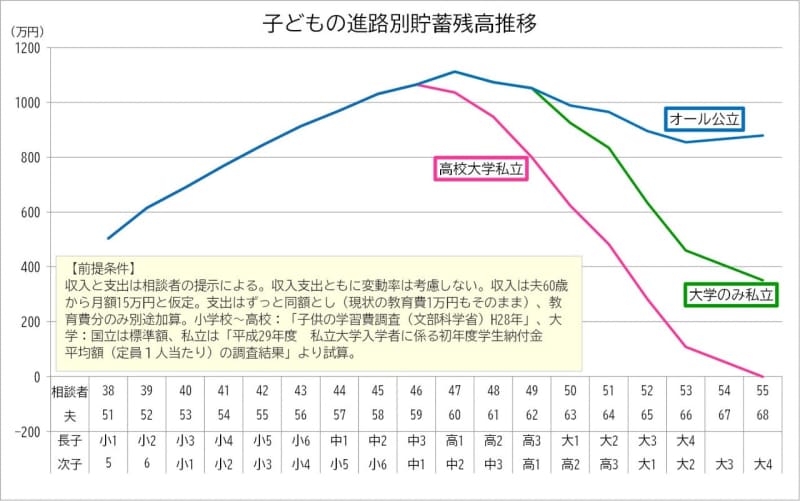

特別費を考慮せず、子どもが二人とも大学まで公立(大学は国立で自宅通学)であって、生活費がずっと変わらないままであれば、下の子が大学卒業する時点の貯蓄残高は約880万円と見積もることができます。

自宅通学で二人とも私立大学の場合は、貯蓄残高約350万円、高校から私立だとマイナス1万円です。

実際の生活では車も買い替えるでしょうし、家電も買い替えざるを得ませんから、上記の貯蓄残高からそれらの金額を差し引くことになります。

子どもの進路がオール公立または大学だけ私立であれば、車や家電の買い替えも可能かもしれませんが、高校から私立ということになると、計算上、特別費はまったく用意できていないことになります。

なにより、夫婦の老後生活費は、いずれのパターンでも足りません。シミュレーションは下の子が大学4年生までですが、相談者も夫も健康な状態で、できるだけ長く収入を得られるようにする必要があることはお分かりいただけると思います。

今、目の前にかわいいお子さんがいて、その子たちの人生の可能性を開くことができるのならと、習い事にお金をかけたい気持ちはよくわかります。ただ、ここで習い事にお金を振り向けてしまうと、長い目で見たときに家族全員がハッピーになれない可能性が高まることがシミュレーションから読み取れます。

教育費については、平均的な金額で試算していますので、新たな習い事費は幼保無償化で浮いた3万円ではなく、現状の教育費1万円に収まるようにすれば、シミュレーションを超える赤字にはならずにすみます。

幼保無償化や引越しで浮いた家賃分などは、お子さんたちの高校以降の教育費と夫婦の老後生活費のために、貯蓄にまわすといいでしょう。