読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、夫には退職金も厚生年金もなく、国民年金のみで不安だという40代の共働き主婦。老後2000万円問題が話題になる中、いくら備え、どうやって蓄えたらいいのでしょうか。FPの鈴木さや子氏がお答えします。

主人が個人事業主の元で働いており、従業員が少人数のため、厚生年金に加入していません。ボーナスも退職金もなく、老後が不安です。老後資金として2000万円必要と言われていますが、それは年金がもらえる人の話であり、退職金、厚生年金がもらえないとなると、いくら蓄えがあればいいのでしょうか? またどうやって、蓄えていったらいいのでしょうか? 現在、両親と同居しています。両親にはある程度の蓄えがあり、金銭的な支援は必要ありません。

〈相談者プロフィール〉

・女性、43歳、既婚(夫:42歳、会社員)

・子ども2人:8歳、5歳

・職業:会社員

・居住形態:親の家で同居

・毎月の世帯の手取り金額:40万円

・年間の手取りボーナス額:30万円

・毎月の世帯の支出目安:31.5万円

【支出内訳の目安】

・住居費:5万円

(実家に入れている金額)

・食費:4万円

・水道光熱費:なし

・教育費:4万円

・保険料:5万円

・通信費:2万円

・車両費:3万円

・お小遣い:3万円

・その他:5.5万円

【資産状況】

・毎月の貯蓄額:8万円

・現在の貯蓄総額:500万円

・現在の投資総額:なし

・現在の負債総額:なし

鈴木:ご主人が国民年金のみで、老後資金が足りるか不安に思っているとのことですね。

老後に必要な備えとして話題になった2000万円というのは、「会社員の場合に必要な金額」ということではありません。この金額は、今の高齢者世帯の収支金額(支出:約26万円、収入:約21万円)を一例として取り上げ、「毎月5万円の不足分を貯蓄から使うと、30年間で約2000万円となる」と試算しただけのもの。

年金の額も生活費も世帯によって違い、貯蓄から使う金額は異なるため、「会社員だから〇〇円、自営業だから△△円」とはならないのです。よって大切なのは、自分の場合はいくら必要かなと試算してみること。老後の必要資金を考えてみましょう。

老後の必要資金はこう計算する!

収入が大きく減る可能性がある、65歳以降の毎月の収入と支出の差額がいくらになるかを試算してみましょう。ここでは就労収入はないとして試算します。

【収入】

仮にご主人が一度も厚生年金に加入しておらず、40年間国民年金に加入していたとすると、もらえる年金額は78万100円(2019年価額)です。一方ご相談者様は会社員とのことですので、38年間勤めていたとして平均月収を20万円とすると、おおよそもらえる金額は基礎年金と厚生年金を合わせて約130万円。夫婦合わせると年金額は約208万円となり、月額約17万円となります。

【生活費】

ご両親と同居されている家に、将来も変わらず住み、住居費は5万円とします。ご相談者様65歳、ご主人64歳時点で、お子様は二人とも独立していますので教育費はかかりません。その他、保険料も大きく減るでしょう(ここでは仮に0円とします)。合わせた9万円を31.5万円から引くと22.5万円。自動車を手放せば車両費も減らせますが、代わりに医療費や介護費などの項目にお金もかかりますので、月22.5万円使うとして試算してみましょう。

【貯蓄から使う金額】

毎月の年金収入が17万円、生活費が22.5万円とするとその差額は5.5万円。65歳から30年間5.5万円を使い続けた場合、5.5万円×12ヵ月×30年=1980万円となり、65歳時点で1980万円あれば、30年間は生活できるということになります。もちろん、病気をしたり介護費がかかったり、大きな金額がかかることもあるかと思いますが、まずは最低限備える金額として知っておくことが大切です。

今の貯蓄を続けた場合、貯蓄金額はいくらになる?

子育て、仕事、家事と忙しい中、やりくりして毎月8万円もの貯蓄をしているご相談者様、素晴らしいと思います!

もしこの8万円の貯蓄を60歳まで続けられたらいくらになるでしょうか。8万円×12ヵ月×17年間=1632万円、現在貯蓄が500万円ありますので、足すと2132万円にもなり、老後に備えたい1980万円を上回っていることがわかります。色々なことが仮定ですので試算結果はあくまで参考値ではありますが、大きな心配はそんなにしなくて大丈夫。まずは安心してください。

ただし、お子様2人の教育費を学資保険等で備えていないとしたら、上記にプラスして、600万円(300万円×2名)くらいを大学時期までに貯蓄できるとより安心です。となると、月8万円の貯蓄では少々足りなくなるかもしれません。

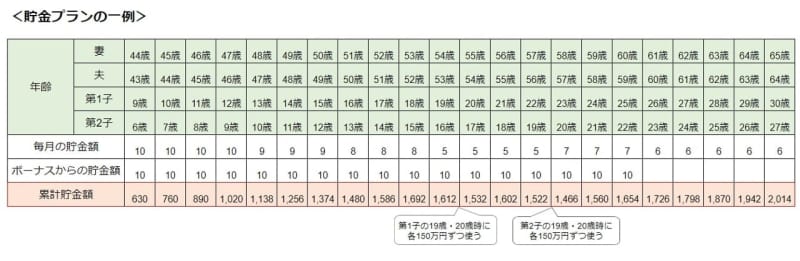

そこで、教育費がかかる時期には少なく、またかからない時期には高くするなど、貯める金額にメリハリをつけて教育費と老後資金を作るプランニングの一例を紹介します。

支出に応じて貯める金額にメリハリをつけると…

貯められる時期に多くの金額を、支出がかさみ貯めるのがキツイ時期に少な目の金額を積み立てるプランの一例を作りました。

ご相談者様の場合、上のお子様が高校卒業するまでは高く設定し、大学時期と、収入が少なくなる可能性がある60歳以降を少なめの金額にしています。なお、利息や税金は考慮せず、足し算をしているだけとなります。

この例では、65歳時点で必要資金である1980万円を上回る2014万円を手に入れることができます。毎月の貯金額は、5万円から10万円。今少し頑張って月2万円増やすことになりますが、これならできそうな気がしてきませんか?

2万円を捻出するために見直す項目は「固定費」

さて、月10万円の貯金のために、あと2万円を生み出すにはどうすればよいでしょうか。

家計の内訳をみると、見直せそうな項目として「通信費」と「保険料」があげられます。通信費は現在2万円とありますが、格安スマホなどに変更するなどで、夫婦で1万円にできるでしょう。子どもがスマホを持つようになるとその分お金がかかりますので、今のうちに通信費を抑える工夫を施しておくと安心です。

保険料は、どのような保険に加入しているか不明ですが、ご相談者様の家庭で必要な保障は、夫婦それぞれの死亡保障(子どもが独立するまで)、ご主人様の就労不能保障です。もし医療保障などに多く加入している場合は見直す余地があるでしょう。コストが低く済む共済への切り替えも良いですね。

また、幼保無償化で下のお子様の教育費は下がると思われます。その分も貯蓄に回すと良いでしょう。

もし、毎月の貯める金額がきついと思ったら、無理なくできる範囲で良いので、同じ金額を自動的に積み立てる仕組みを作ってしまいましょう。計画して継続して貯める力がつけば、資産寿命を延ばし豊かに老後を暮らせる自信にもつながります。

人生100年時代となり、65歳で仕事をやめ、貯蓄を切り崩して生きていく時代は変わってきています。

今回は、収入が年金のみになったとして貯めておきたい金額を試算しましたが、70歳まで働ければ大きく結果は変わるでしょう。今からできる大切なことは、コツコツ貯めていくことと、できるだけ長く働ける健康な身体と環境づくりと言えますね!