読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、定期預金を含め複数の口座にお金が分散しているという26歳の男性。1ヵ所にまとめたほうがいいのか、定期は解約せずにそのままにしたほうがいいのか悩んでいるといいます。FPの氏家祥美氏がお答えします。

幼い頃に親が積み立ててくれていた自分名義の定期預金や、学生時代の携帯代口座など、いまは使っていない複数の口座に未だに、ある程度のまとまったお金が分散して残っています。

社会人になってからは自分で管理するようになりましたが、管理といっても、いまは生活費用の口座が別にあるため、もしもの時のための余裕資金と捉え、滅多なことがなければ手を付けないものとして、実際は何もしていない状態です。

せっかくなので、一度1ヵ所にまとめてから資産運用にうまく使えればとも思います。ただ、十何年も利用し続けている定期預金を解約して損はないのか、むしろこのお金をないものと考えて、このまま触らない方がよいのではないかと、色々と悩んでいます。アドバイスをお願いします。

<相談者プロフィール>

・男性、26歳、未婚

・職業:会社員

・居住形態:賃貸(一人暮らし)

・毎月の世帯の手取り金額:18万円

・年間の手取りボーナス額:70万円

・毎月の世帯の支出目安:16万円

【支出の内訳】

・住居費:4.2万円

・食費:2.5円

・水道光熱費:1.2万円

・教育費:なし

・生命保険料:1万円

・通信費:1万円

・車両費:2万円

・その他:4万円(交際費、被服費、雑費)

【資産状況】

・毎月の貯蓄額:3万円

・ボーナスからの年間貯蓄額:11万円

・現在の貯蓄総額:180万円(親が積み立てた定期預金を除く)

・現在の投資総額:25万円

・現在の負債総額:なし

氏家:こんにちは。ファイナンシャルプランナーの氏家祥美です。今回のご相談者さんは、幼い頃にお母さんが積み立ててくれた定期預金や、学生時代に作った複数の口座に、ある程度のお金が分散して残っているといいます。こうした普段使わない口座と、その中にあるお金をどうしたらいいのかというご質問にお答えします。

10年以上取引のない「休眠預金」に注意

2018年1月から「休眠預金等活用法」が施行されたのをご存じでしょうか。

2009年1月1日以降の取引から10年以上取引のない預金等は、民間公益活動などに活用されるという法律です。もっとも、休眠預金になっても引き出すことはできるのですが、身分証明書類や通帳・キャッシュカードなどを持参して、営業時間内に店舗で手続きをする必要があります。

なお、取引をしないまま9年以上たった口座については、残高が1万円以上あると郵送やメール等で通知がきますが、1万円未満の口座については通知がありません。休眠預金については金融庁のサイトで詳しく説明をしています。

金融機関は口座維持手数料を検討中

長引くマイナス金利の影響や、決済の多様化の流れを受けて、金融機関はコストにシビアな態度を強めています。

昨年12月には、「三菱UFJ銀行が不稼働口座に口座維持手数料を課すことを検討している」というニュースが報道されました。こちらは新規口座開設分を対象としているので、すでに保有中の口座は対象になりません。しかし、世の中の流れとしては、「眠っている口座はコスト」と考えられていることを知っておきましょう。

休眠預金や口座維持手数料のことを考えても、使っていない口座は時間のある時に整理しておいた方がよさそうです。お金を眠らせておくのはもったいないので、預けたお金はメインバンクへと集約しておきましょう。

定期預金は解約してもいいのか?

続いて、「十何年も利用し続けている定期預金を解約して損はないのか」というご質問にお答えします。

定期預金は、預け入れたタイミングで最初の金利が決まり、更新時に次の金利が決まります。3年定期を自動更新するのであれば、3年ごとに新たな金利が決まるという具合です。そう考えると、ご相談者さんが子どものころは今よりも高金利だったでしょうが、近年は超低金利で更新されていると思われます。

お母さんが積み立ててくれていたのが、郵便局の「定額貯金」だった場合には、少し話が異なります。郵便局の定額貯金は、預け入れから6ヶ月経つといつでもどこでも払い出しができるというものですが、こちらは預入時の利率が最長10年間適用されます。10年経過後は、その時の通常貯金を目安とした金利が適用されます。

現在、ご相談者さんは26歳ですから、郵便局の定額貯金だった場合、ご相談者さんが少なくとも0歳~15歳の間に預け入れた預貯金については、利率が一度は見直されていることになります。

参考までに、日本銀行のデータから、過去20年間の銀行3年定期預金の金利水準の推移を調べてグラフ化してみました。2017年以降は現在とほぼ変わらない水準ということがわかります。

親が積み立てた定期預金、預け替え先は?

ご相談者さんは、現在26歳独身でいらっしゃいます。住宅ローンや教育費を抱えているわけではありませんが、結婚や住宅購入などのライフイベントが10年以内に続くことも想定したい年齢です。現在の貯蓄総額は180万円、現在の投資総額は25万円ということで、合計205万円の金融資産があります。このほかに、親が積み立てた定期預金をお持ちです。

お母さんによる積み立ては、「この子の将来に役立つように」という想いで始めてくれたものでしょう。単なる資産運用というよりは、ライフイベントの変わり目で役立ててほしいお金だと思います。いずれ必要になる結婚資金や、住宅購入のタイミングで役立ててはいかがでしょうか。

預け替えるとしたら、個人向け国債変動10年か、ネット定期などが候補にあがります。個人向け国債は、変動金利でも0.05%の最低金利が保証されています。1年間は解約できない、解約時は直近2回分の税引前利子×0.79685が差し引かれる点には注意が必要ですが、100万円以上の購入で現金がもらえる証券会社がいくつもあるので、該当すればそれなりのメリットにはなるでしょう。ネット銀行の定期預金などは、キャンペーンを含めて比較してみましょう。

自分で貯めた貯蓄は、1ヵ所にまとめて管理する

ご自身で貯めた貯蓄は、180万円ということでしたね。複数の金融機関に散らばっている場合には1ヵ所にまとめましょう。

ご相談者さんは現在26歳ということですから、将来のための貯蓄と合わせて、さまざまな経験も積みたい年齢です。見聞を広めるために旅に出る、仕事に役立てるために資格を取る、経済の勉強として少額から個別株を買ってみるなどのチャレンジ資金は、ここから少し捻出してもいいでしょう。

病気やケガなどのピンチに備えるためにも、近い将来のライフイベント資金として使うためにも、ここは出し入れしやすい貯蓄のまま据え置きます。毎年ボーナスから貯蓄に回している11万円は、この枠に上乗せしていきます。

月々3万円を、貯蓄から「つみたてNISA」に

現在、毎月貯蓄している3万円は、これからは、つみたてNISAを使って投信積立をしてみてはいかがでしょうか。投資は積立購入したほうが、時間の分散ができるのでリスク分散になるからです。

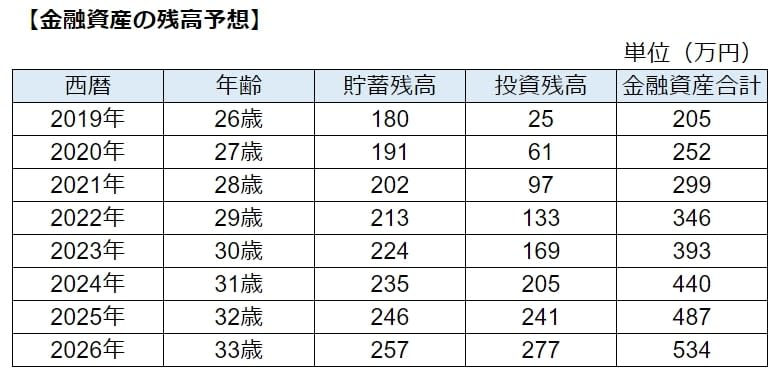

仮に2020年1月から月々3万円をつみたてNISAに切り替えていたとすると、ご相談者さんの金融資産残高の割合(運用益を考慮せず)はこのようになっていくと予想されます。

大きな取り崩しがない場合、投資元本だけで見た時に、32歳で貯蓄と投資が同額程度になる見込みです。