読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、38歳、自営業の男性。危険な作業があるため、65歳までにはリタイアをしたいと考えていますが、今のマネープランで叶うでしょうか。FPの横田健一氏がお答えします。

個人事業で建設業を営んでいるのですが、屋根上での作業が主なため、65歳までにはリタイアを考えていますが可能でしょうか?

個人事業なので毎月の収入はばらつきがありますが、年収で毎年1000万程になります。10年後も変わらず同じ収入があるかはわかりません。

毎月、小規模企業共済7万、iDeCo5万、国民年金基金1.7万、NISA3.3万、米国ETF4万 積立を優先して、残りは貯金しています。まとまった貯金ができると個別株かETFに投資しています。年金は厚生年金の加入は5年間、後は国民年金のみです。将来、母親の介護をする事になると思います。母親の年金は把握していません。リタイヤと同時に小規模企業共済を受け取り、なくなればiDeCoを解約するつもりです。

【相談者プロフィール】

男性、38歳、自営業(未婚・既婚:その他)

子どもの人数:2(18歳、19歳)

同居家族について:母親

住居の形態:持ち家(戸建て)

毎月の世帯の手取り金額:75万円

年間の世帯の手取りボーナス額:0

毎月の世帯の支出の目安:27.5万円

【毎月の支出の内訳)】

住居費:0

食費:5万円

水道光熱費:1万円

教育費:3万円(養育費、2年後まで)

保険料:1万円

通信費:0.6万円

車両費:3.8万円(ガソリン、駐車場)

お小遣い:5万円

その他:8万円(税金等)

【資産状況】

毎月の貯蓄額:45万円

ボーナスからの年間貯蓄額:0

現在の貯蓄総額:840万円

現在の投資総額:1840万円

現在の負債総額:0

横田: ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャル・プランナー、横田健一です。

現在の資産形成を継続された場合に、65歳までにリタイアできるかどうか、というご相談ですね。

まずは、今後のお金をできるだけ見える化してみたいと思います。

現在の収入、支出ペースなら65歳には2億円超え?

まず、非常にシンプルな前提で計算してみたいと思います。現在の手取りが75万円/月、支出が27.5万円/月ということですから、毎月47.5万円の黒字になっており、年間では12倍すると570万円の黒字になっているわけですね。

現在38歳ということですから、65歳までに27年間あるとすると、特に運用しなかったとしても570万円✕27年間=1億5,390万円程度の預貯金が増えることになります。現在すでにiDeCoやNISA、米国ETF等で運用されているということですから、保守的に利回りを2%で運用できたとすると、約2億円という金額になります。

現在の収入水準や支出水準が継続するなら、このくらいの金額になることが想定されるということをまずご理解頂ければと思います。

その上で、もう少し現実的な収入をイメージして見える化してみたいと思います。

今後30年のお金の動きを見える化

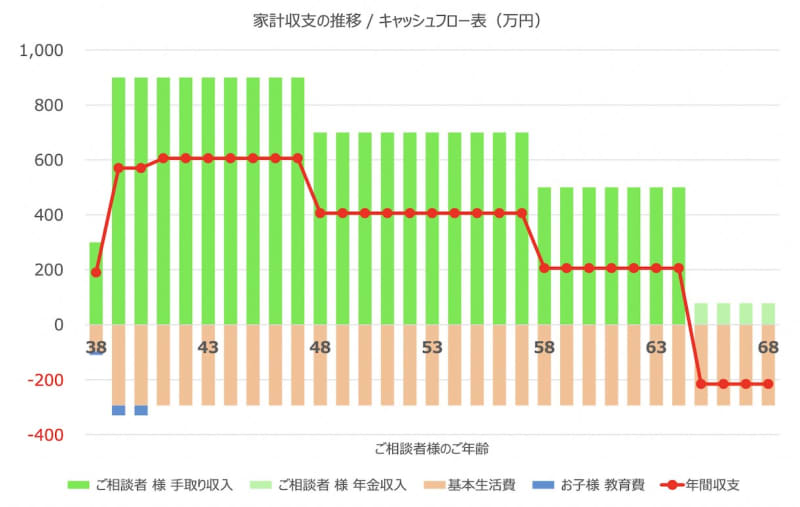

今後30年間のお金を見える化するために、次のような前提で計算してみます。

●手取り収入は、今後10年間は900万円/年、その後10年間は700万円/年、さらにその後は64歳まで500万円/年(実際には緩やかに変化するかと思いますが、あくまでシミュレーション上の設定とご理解頂ければと思います)

●お子様の養育費は3年後からゼロ

●現在お持ちの投資資産については、利回り2%で運用できる

この前提で計算すると、まず年間収支は次のようになります。

現在は手取り収入に対して、生活費を4割弱の水準におさえられていますので、手取り年収が500万円まで下がったとしても、十分な黒字を維持することが可能です。

次に資産残高ですが、こちらは次のグラフのように推移し、30年後の68歳時点では1億9,000万円を超える水準になると見込まれます。

収入をさらに保守的に考えても、65歳での1億円超えはほぼ確実?

次に、さらに収入について保守的に考えてみましょう。

今から5年間は現在の手取り900万円/年を維持するものの、その後は5年毎に200万円ずつ減額し、60歳以降は手取り収入が200万円/年になると仮定してみます。

すると、次のように53歳までは黒字を維持できますが、53歳以降59歳までは年間収支がほぼゼロ、そして60歳以降は赤字になっていきます。

かなり保守的な前提だと思いますが、それでも53歳頃には資産総額は1億円を超えてくることになります。

今後のマネープランにおけるリスクは?

ここまでは収入について保守的に見ましたが、今後のマネープランについて不確定な要因、つまりリスクはないでしょうか。

お子様の養育費が2年後まで3万円ということですが、その後も継続して払っていく可能性はないでしょうか(義務としてはなかったとしても、払い続けてあげたいという可能性はあるかと思います)。

また、将来的にはお母様の介護をするだろうということですが、その時はどのような形で介護されるイメージをお持ちでしょうか。要介護の状態にもよりますが、ご自身がフルタイムで働きながらの在宅介護というのは難しい場合も考えられます。お母様の年金や資産の状況について、できれば早めに把握されておいた方がよいでしょう。

さらに、現在は戸建ての持ち家ということですが、今後、ある程度まとまった修繕費用等が発生する可能性はあるかと思います。住宅に関連しては、お母様の状況に応じて、バリアフリーなどのリフォームが必要になる可能性もあるかと思います。

就労不能保険や所得保障保険の検討も

最後に、現在個人事業での建設業ということですが、何かのきっかけ(建築現場でのケガなど)で、お仕事を継続できなくなってしまう可能性もあるかと思います。そのような場合に備えて、就業不能保険もしくは所得補償保険と呼ばれる保険に加入しておくということも選択肢になるかと思います。上記のマネープランはあくまでお仕事を継続できて収入がある前提ですので、その前提が崩れてしまうリスクに対して、保障を付けておくというのは一つの考え方になるでしょう。

以上、ポイントをまとめますと以下のようになります。

1)65歳にかけて現在の手取り年収が900万円から減っていく場合には、65歳までには十分リタイアすることが可能だと考えられます。

2)さらに保守的に年収が低下する前提だとしても、1億円を超える資産を準備することが可能と思われますので、65歳までにリタイアすることは可能だと思われます。

3)ただし、上記は一定の水準の収入があることや支出が大きく増えないという前提ですので、そのような前提が崩れしまうリスクや可能性については十分ご検討の上、必要に応じて保険などに加入されることも検討されるとよいのではないかと思います。