今回の相談者は、43歳、会社員の女性。39歳で子どもを授かりましたが、それまでは夫婦で散財し、貯金をあまりしてこなかったといいます。今後負担しなければいけない教育費、住宅ローン、介護費、老後資金は大丈夫でしょうか。FPの當舎緑氏がお答えします。

高齢出産からの「住宅ローン、教育費、老後、親の介護」の4大支出を、iDeCoやつみたてNISAで乗り越えられるかどうか。

私(妻)、39歳の時に出産。子どもができるまでは夫婦2人で散財してしまい、貯金をほとんどしていませんでした。加えて色々な条件が重なり、昨年住宅購入をしました。またその際、夫の母親から400万も借りています(年100万返済で予定。2020年1月より返済開始)。住宅ローンは妻定年の65歳まで(23年)で完済したいと考えていますが、購入時、夫が自営業、妻が時短勤務中で、30年でしか組めなかったため、繰上げ返済分(10年後300万、20年後300万計600万予定)を妻のつみたてNISA(満額)で積み立て中。

子どもの教育費はジュニアNISA、老後資金も夫婦のiDeCoとNISA、を利用して貯めたいと考えています(ジュニアNISAは4年間満額予定。内半分の160万はこれまでのお祝い金や児童手当と扶養手当から捻出済み)。

老後資金として、夫婦のiDeCo(妻1万2,000円、夫2万3,000円)、夫つみたてNISAも満額積み立て予定。同居の妻母は今のところ元気だが、そのうち介護になる可能性も(その場合は月5万の収入は無くなり、なるべく年金の範囲内でのサービス利用を考えている)。

この計画で「住宅ローン、教育費、老後、プラス介護」の4大支出は乗り越えられるでしょうか。

【相談者プロフィール】

女性、43歳、会社員、既婚

同居家族について:

夫、48際、子ども(3歳)、実母(74歳)年金から家に5万円を入れてくれている。

住居の形態:持ち家(マンション・集合住宅)

毎月の世帯の手取り金額:75万円(夫・妻各34、母5、児童手当・扶養手当2)

年間の世帯の手取りボーナス額:200万円

毎月の世帯の支出の目安:63万8,000円

【毎月の支出の内訳】

住居費:16万2,000円(住宅ローン12、管理費積立金4.2※駐車場込)

食費:10万円

水道光熱費:3万5,000円

教育費:4万円

保険料:2万5,000円(夫婦生命保険、固定資産税、火災保険10年)

通信費:6,000円(格安SIM2台、視聴代)

車両費:1.5万円

お小遣い:12万円(夫婦各6)

その他:13万5,000円(返済8.5 娯楽1.5、美容院1.5、他2)

【毎月の支出の内訳】

毎月の貯蓄額:11万2,000円(内夫婦iDeCo3.5、夫婦つみたてNISA6.6)

現在の貯蓄総額:400万円

現在の投資総額:150万円(ジュニアNISA80、妻iDeCo&NISA70;)

現在の負債総額:4,000万円

【ローンなどについて】

・2019年9月にマンション購入(4,500万円)

・住宅ローン借入額3,800万(金利20年固定 0.87%)返済期間30年(繰上げ返済で私の定年65歳までの完済を目指している)

・購入時に夫の母から400万借入

當舎:子どもができるまで散財していたにもかかわらず、子どもができてからは、毎月約11万円の貯蓄ができているということは、堅実な家計に変わってきているといえますね。今はお子様が3歳で、ほとんど教育費がかかっていないという点からすると、この時期にこそ頑張って貯蓄をしておかないと、将来の教育費で大変なことになりますので、今からお子様が小学生になるまでを貯め時と思ってください。ここが頑張りどころだといえます。今回は、今後の家計の費用増大に伴う不安とその改善点についてみていきましょう。

住宅ローンの繰り上げ返済が計画通りにいくかは教育費次第

住宅ローン30年の返済を、妻の定年までに繰り上げ返済しながら頑張るという計画を立てているのは素晴らしいです。ただ、10年後の300万円は可能だとしても、20年後の300万円が可能なのかどうかという点を考えておくべきです。20年後は、ちょうどお子様の大学時代に重なります。教育費に関しては、ジュニアNISAなどで対応するということですが、80万円の投資額を最大に活用して4年満期で320万円ということでしょうか。

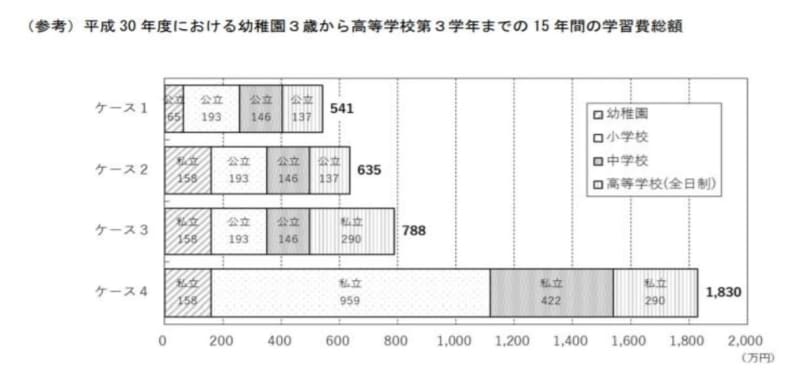

国公立大学4年間では十分な大学の学費となりますが、私立であれば、文系理系のどちらでも4年分の学費に不足します。また、下記の表を参照してください。今後、子どもがどの進路を選ぶかによって、今の教育費の4万円ではすみませんし、この中には、塾代、習い事代、受験料などの学校以外の費用は含まれていません。今後の教育費のためにしていただきたいのは、子どもの進路をご夫婦ですりあわせておくことです。中学受験をするのか、それとも高校受験をするのかによっては、かかる教育費が全く違ってきます。

学資保険を活用する手も

大学進学時には、「奨学金を借りればいい」と楽観的に考えるのは禁物です。ご夫婦共働きで、給付型奨学金の対象にならないことを考えると、親ができるだけ、教育費を準備しておく必要が出てくるでしょう。まだお子様が小さいので、学資保険などの子ども保険に加入するという選択肢もあります。中学受験を考えているのであれば、小学生の間に払い済みになるものや、高校受験を考えているのであれば15歳、など、多様な保険商品を選ぶことができます。

「学資保険はあまり得な商品でない」という声もありますが、決まった時期に決まった金額が準備できるという点では優秀な商品といえます。児童手当をそのまま口座に入れておくということが続いているのであれば、検討してみてください。

NISAで教育資金を準備する場合は気をつける点も

NISAで教育資金を準備することは悪いことではありませんが、教育費は時期をずらすことができない費用です。受験時など、必要があり引き出すときに、損をしていても支出するのか、それとも他の貯蓄でまかなうのか、などは夫婦で話し合っておきたいものです。

親をどこで介護をするのかを話し合っておきたい

収入に関しての不安要素は、母からの援助の5万円です。厚生労働省が発表している女性の健康寿命は女性は約74歳ですから、今後、親からの援助が「介護の費用」になるという心配があります。この5万円で介護に対応できるかという点では、「絶対大丈夫」ということは今の時点ではわかりませんが、今後考えていくべき点は、以下の2点です。

1)介護になった時に、自宅で介護をしてほしいのか意思の確認

2)費用は母の貯蓄でまかなうのか、兄弟の援助は可能かどうか

介護は、もし兄弟がいるのであれば、一緒に考えていくことができる関係性であればいいでしょうが、最近は疎遠になったりして、平等に親の介護費用を負担できるというケースはあまりないでしょう。ただ、ご夫婦二人だけで面倒をみると言って、自分たちだけで抱えることは現実的ではありません。特に、ご夫婦共働きですから、どちらかが介護のために仕事を離職するということにでもなれば、家計破たんにつながります。

自宅介護をする場合は

もし、母が自宅での介護を希望するということであれば、雇用保険の介護休業給付(最大90日取得可能)を利用し、その間に、自宅でヘルパーやデイサービスなど、公的介護保険のサービスを受給する段取りを付けてから介護するといいでしょう。もし、負担が重くなるようだったら、「老人ホームに入ってもよい」ということであれば、施設利用の費用見積が必要です。

費用的に負担の少ない特養老人ホームに加入することは、同居する家族がいることを考えれば、入所は難しいでしょう。少しでもホームの可能性があるのであれば、事前に見学に行ってみるとか、近くのデイサービスや小規模多機能施設などを利用するなど、普段から、母の貯蓄でまかなえるのか、費用の情報を取得しておくことです。

その他、見えない不安要素を洗い出すと

支出に関しては、通信費を1万円以内に抑えるなど、工夫が見られます。お小遣いに関しては、一般的にお小遣いがそれぞれ6万円ずつ、ご夫婦で12万円というのはちょっと多い方かもしれません。詳細についてはわかりませんが、もし会社でのランチ代などをお弁当に替える、などの工夫ができる支出が含まれているのであれば、ご夫婦でできる節約を考えてみましょう。

また、車両費があるようですが、車があるのであれば、数年後に車をどうするのかの計画はされていますか。どうしても家族で外出が増える時期には、車の買い替えをすると、ワンボックスなど、少しグレードが高くなる傾向にあります。今後、分割払いか、一括払い、もしくはカーリースなどにするのか、車両費として計画を立てて、次の車の購入費をどこから支出するのかをしっかり考えておきましょう。

親から借りた400万が思わぬ面倒の種?

また、住宅購入時に親から400万円を借りているということですが、「贈与」か「借入」かどうかをはっきりさせましょう。親族でのお金の貸し借りは、どうしても曖昧になってしまいがちですが、もし、400万円を返済不要としている、もしくは不動産の一部が母の名義になっているとすると、ご兄弟がいらっしゃるのであれば、相続の際、とても面倒なことになる可能性が高いです。親の相続に関しては、最近はネットなどで様々な情報が取得できますので、「自分に受け取る権利がある」と「争族」になるケースをご存知の方もいるでしょう。特定の兄弟のみ有利な扱いをしていると、相続の際に、兄弟間で話がまとまらない恐れがあります。「ほとんどお金が無いから争うことなんてないわよ」というのは、よく聞かれるセリフですがあてになりません。

新制度の「自筆遺言補完制度」の活用も

今年から、自筆証書遺言の保管制度が始まっています。400万円を受け取ったことが、相続時の争いごとに結びつかないよう、親の意思をはっきりさせておく遺言書を遺すなどがしておくことが望ましいでしょう。

お子様が小さいうちに、これらの問題点をあぶりだしたことで、将来に向かっての対策はこれからでも十分立てられます。急な対策はその場しのぎになりますが、早めの相談をいただいたことで、1つずつ片付けていけば間に合います。ただ、子ども保険は、子どもが5歳くらいまでに加入しないと、ほとんどメリットはありません。まずは、教育費の積み立て方法を見直しつつ、他の費用を順次考えていくといいでしょう。