読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、52歳、会社員の女性。現在の仕事が年齢的・精神的にもきつくなってきたという相談者。手持ちの不動産から家賃収入を得ながらセミリタイヤし、売却した余剰金で老後を乗り切りたいといいますが、可能でしょうか? FPの秋山芳生氏がお答えします。

セミリタイアしたいので今後毎年いくらくらい給与収入があればいいのか知りたい。住宅ローンが終了し、その住居を賃貸に出し月間12万(固定資産税、管理費修繕積立費などを差し引いた手取り額)の収入を得るようになりました。今は賃貸に引っ越して住んでいます。その物件の2020年現在の査定価格は4,000万ほどです。現在契約社員として働いていますが年齢的にも時間的制約もきつく精神的にも楽になりたく、パートタイマーに変更したいと思っています。年金受給できるようになったら物件を売り1,000万ほどの住居へ住み替え、余剰金と貯蓄で老後を乗り切る予定です。そのためにはいくらくらい65歳までに貯蓄すればいいでしょうか?生活費は家賃収入内でやりくりする予定。パートタイムで働いた分はすべて貯蓄に回せると思います。

【相談者プロフィール】

・女性、52、会社員、独身

・同居家族について:一人暮らし

・住居の形態:賃貸

・毎月の世帯の手取り金額:20万円

・毎月の世帯の支出の目安:13万5,000円

【毎月の支出の内訳】

・住居費:3万8,000円

・食費:3万円

・水道光熱費:6,000円

・教育費:5,000円

・保険料:1万5,000円

・通信費:3,000円

・車両費:1万5,000円

・お小遣い:2万円

・その他:3,000円

・毎月の貯蓄額:6万5,000円

・現在の貯蓄総額:150万円

・現在の投資総額:700万円

・現在の負債総額:0円

・老後資金 公的年金年額100万ほど 2020年年金定期便から計算

・退職金なし 住宅ローンなし

秋山:ご相談いただき、ありがとうございます。ファイナンシャルプランナー兼FP YouTuberの秋山芳生です。

できるだけ早く、セミリタイアしてパートタイム勤務しながら、老後の費用も準備したいというご相談ですね。マンションを購入されていて既に住宅ローンが無いということと、4000万円の価値があるという査定を受けているのは大きなアドバンテージですね。また、購入済みのマンションは賃貸に貸し出しており月平均12万円の家賃収入があるのは非常に有利な状態と思います。

また、現在月に20万円の手取り収入があり、それとは別に12万円の家賃収入がある状態。支出は月に13万5,000円に抑えられており、今後家賃収入の12万円の中におさめることも可能と考えてらっしゃるのですね。

現在の収入をいくらまで減らしても老後を無理なく過ごすことが可能か?ということを、老後のシミュレーションを組んで見ながら一緒に考えていければと思います。

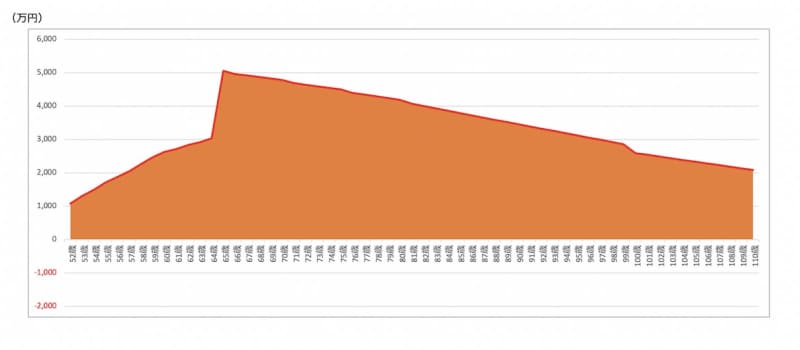

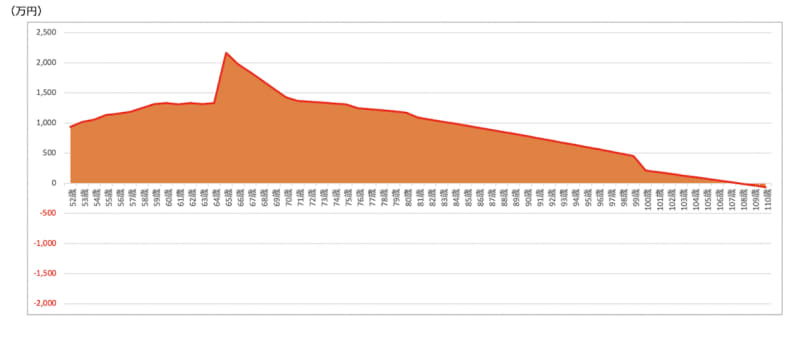

契約社員をできる限り続けた場合、資金はいつまでもつ?

まず、今の仕事を頑張っていった場合のシミュレーションです。

20万円の手取り収入が続き、61歳から65歳は7掛けの14万円の収入とし、さらに、12万円の家賃収入が毎年2%ずつ目減りしながら入る想定にしています。65歳の時点で所有マンションの資産価値が4,000円から2,000万円に値下がる想定でシミュレーションをしています。また、3年に1カ月の空室がおこり、修繕積立金以外に修繕費用が3年に30万円ほどかかるとしました。マンションの資産価値は、エリア、築年数、駅近、構造などによって大きく異なります。今回は詳細が不明ですので、今後空き家が増えて不動産価格が下がることも考えて12年後には半値としました。

また、物価が毎年0.7%ずつインフレし、生活費が少し上昇。家賃の更新料が2年に1カ月分発生。介護費用と身辺整理の費用を500万円。65歳以降の生活費は、それまでの9掛けに縮小。運用資産が700万円は、どのようなポートフォリオか不明なため1%の複利運用にしています。家具や家電など故障もあると思いますので、80歳を超えるまで、5年ごとに50万円の支出をいれています。

するとシミュレーションでこのようになりました。20万円の手取り収入に加えて、65歳まで家賃収入がある前提にたてば、老後資産を取り崩しても100歳以上まで資産は潤沢なようです。

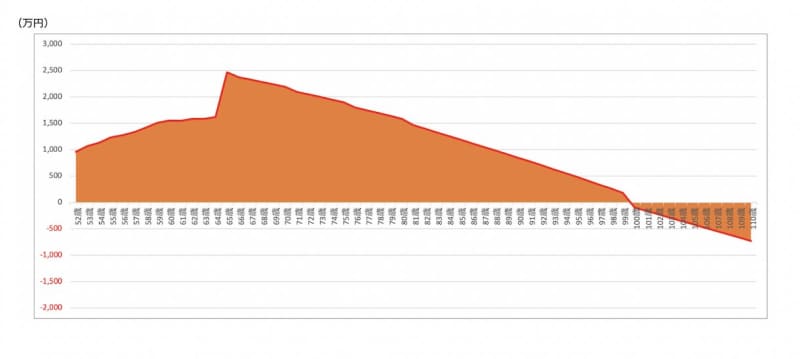

契約社員をできる限り続け、1000万円の家を購入した場合は?

65歳以降で新たに1,000万円の住宅を購入した場合はどうでしょう。初期費用(エアコンや家具、引っ越し、手数料など)で100万円、築年数にもよりますが、管理費・修繕費がそれぞれ1万円、火災保険に年間5,000円、固定資産税が4万円かかるとしてシミュレーションしてみると、賃貸とほぼかわらない結果になりました。

賃貸を継続する選択肢もあるかもしれません。購入する場合は、その時点の市況や物件価格をみながら柔軟に考えると良いと思います。注意する点は物件購入しても、ランニングコストは発生するので、その費用もしっかりと考えてから購入することが重要と思います。

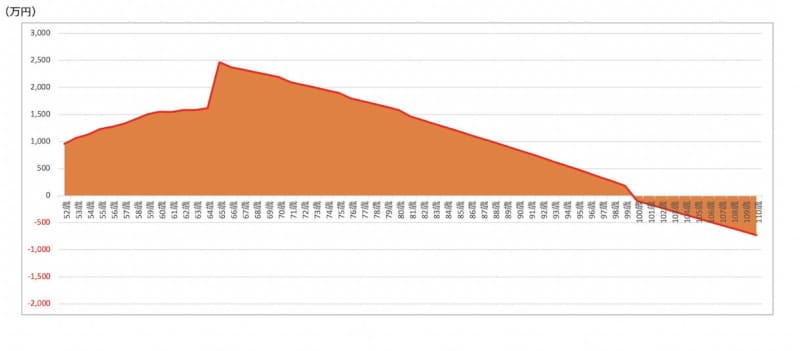

手取り月10万まで収入を落とすと?

以上の条件から、さらに収入を落としても老後破綻をしないプランにできるかを考えていきたいと思います。

仮にパートタイム勤務で、現在の20万円の手取りの半分の月10万円とし、61歳から65歳までは少し減らして月7万円としてシミュレーションしてみます。

この状態では99歳まで資産が保つ計算になります。平均寿命は大幅にこえているので、このシミュレーションで十分かもしれません。しかし、女性は非常に長生きな時代になりました。100歳を超える方も決して少なくありません。それに、資産が毎年減り続けていくのは精神衛生的には非常に辛いものがあります。ここで少し老後の設計を変えて考えてみたいと思います。

年金の繰り下げ受給を視野に入れると

年金制度は、もらうのを我慢して、受給開始を繰り下げていくと65歳を基準にして1カ月遅らせるごとに受給時に0.7%ずつ増えていきます。仮に70歳まで繰り下げると、42%増える計算です。

現状のまま65歳で年金を受給した場合は年に100万円とすると、70歳まで繰り下げれば142万円となります。142万円であれば、月の生活費が12万円でも、ほぼほぼ資産を減らさないで生活できることになります。

シミュレーションにすると以下のようになります。

この場合は、65歳から70歳までの間は、収入が無くなるので、資産を取り崩すことになります。家を売却していればその売却額から生活費を充当しつつ、その他運用している資産を使いながら年金時給を遅らせていくことになりますね。

現状のシミュレーションでは、65歳以降で生活支出を9掛けに抑える計算になっています。支出を減らす視点として、70歳以降に車の免許を返されるようであれば自動車関連の費用が減りますし、保険についても現在1万5,000円払っているものが貯蓄系保険であれば一定の時期に減ると思いますので、実現可能だと思います。

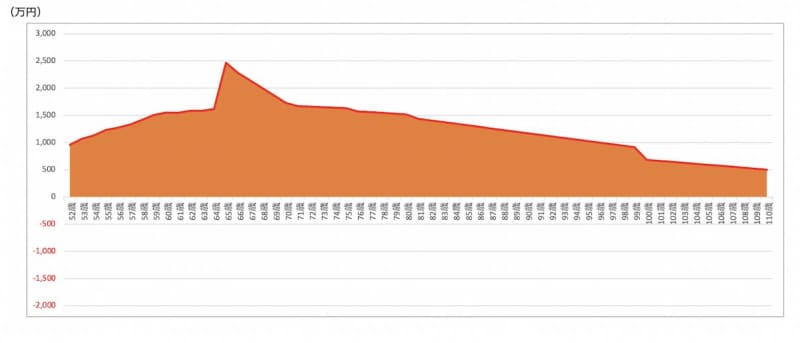

ギリギリまで働かずにいくとどうなる?

ちなみに、ギリギリまで働かないでいきたいということであれば、アルバイトで月に8万円稼ぎ、60歳以降は5万6,000円の収入に減らすとこのような推移になります。

どのシミュレーションをみても、100歳までそれほど苦しい状況にはならないと思います。この要因は、生活の支出を12万円から13万5,000円に抑えられていることが大きいですね。収入を減らしても、支出を小さく抑えられていると枯渇せずに過ごせるという良いケースだと思います。

以上、参考になれば幸いです。