読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、33歳、会社員の女性。今年第一子を出産した相談者。今後時短勤務で収入が減るなか、教育・住居・老後の資金計画に無理がないか不安で仕方がないといいますが…。FPの鈴木さや子氏がお答えします。

今年頭に第一子を出産しました。そこで過去の記事なども参考に資金計画を立ててみましたが、今後時短勤務になって収入が減ること、教育費の増加、リフォームや親の老後を考えると不安で仕方ありません。計画に無理がないか確認していただけないでしょうか。子どもはできるだけ早いうちにもう1人希望しており、2人目を産んだ後は時短勤務を希望しています。上の子が小学校に上がるタイミングで義実家をリフォームして同居する予定です。リフォームには立地などの条件から2,000〜3,000万はかかると知り合いの業者さんには言われました。夫の退職後は在宅もしくは近場の職場でパートとして働き夫婦の時間を大切にしていけたらと考えています。

・教育資金

一人につき公立大学理系自宅外通学に必要な金額を用意したいと考えています。それ以上は奨学金を使うなどしてもらう予定です。ジュニアNISAと夫のiDeCoを利用し、300万円を投資信託で運用。ジュニアNISAが廃止になる2024年以降は先取り貯蓄をして高校入学までに預金で300万用意したいと考えています。iDeCoは60歳一括受取りを想定していますが、受取り時期をずらす場合はつみたてNISAから不足分を補うつもりです。

・老後資金

ねんきんネットでの試算額からひとまず夫退職後の収入を23万、現在の支出から住居費を引いて約20万の支出と考えると、月3万の黒字。そこに固定資産税約15万、車両関係費が20万、旅行に10万かけると考えて、年約10万不足。30年間で300万の不足となり、車の買い替えを6年に1回50万として250万、バイクが10年に1回70万で210万、リフォーム・介護費用に1,000万と考えて目標金額は1,760万。つみたてNISAで6.6万積み立てとiDeCoの残り(教育資金分を積み立て後は元本確保型に変更予定)、繰り下げ受給することで備えようと思っています。個人年金については解約も検討していますし、継続しても受け取る時期的に子どもに不測のお金が発生することが考えられますのでひとまず考慮していません。

・住宅資金

夫が退職するまでに返せる額しか借りない方向で考えています。

※編集部で一部割愛。

【相談者プロフィール】

・女性、33、会社員、既婚

・同居家族について:夫(44歳)会社員、子ども1歳

・住居の形態:賃貸

・毎月の世帯の手取り金額:55万円(夫30万、妻25万※復帰後は残業できない&第二子出産後は時短勤務の予定のため給料は下がる)

・年間の世帯の手取りボーナス額:60万円

・毎月の世帯の支出の目安:25万円

【毎月の支出の内訳】

・住居費:6万6,000円

・食費:4万5,000円

・水道光熱費:2万円

・保険料:2万8,000円

・通信費:1万円

・車両費:1万円(+車検など30万/年)

・お小遣い:特に決めていない

・その他:7万円(日用品、奨学金の返済、家電修理費など)

【資産上場】

・毎月の貯蓄額:記載なし

・ボーナスからの年間貯蓄額:記載なし

・現在の貯蓄総額:1,600万円

・現在の投資総額:35万円

・現在の負債総額:135万円(無利子奨学金)

・公的年金(ねんきんネットで現在の収入が続くとして試算した場合)

夫:13.5万円/月 妻:11.5万円/月

・退職金なし 個人年金:夫60歳から10年間 41万円/年

鈴木:これからのライフプランについて、かかるお金や、こういう人生を過ごしたいというイメージから、ていねいに資金計画を立ててありますね。不安で仕方ないとのことですが、資金計画はあくまで想像の計画。誰しも不安をなくすことはできないものです。そこで、計画を整理して、少しでもご不安を減らせるよう、改善点をお伝えしますね。

積立を続ける強い意思と、家計のやりくりが大事

いわゆる人生の3大資金と呼ばれる「老後資金」「住宅資金」「教育資金」はどれも金額が大きいため、準備をしても「本当に足りるの?」と不安になります。将来のことは誰にもわかりませんので、積立貯金などの準備方法を決めたら、それを続けられるよう強い意志を持つことと、家計をやりくりしていくことが大事です。

3大資金がかかるイベントに加え、時短勤務で収入が減ることや、2人目の出産を考えていることもあり、せっかくたてた資金計画の実行ができるか不安なことでしょう。まずは資金ごとに準備方法とゴールを決め、これから積立を続けられるか考えて計画を微調整するのが良いでしょう。

教育資金は児童手当の活用を

高校卒業までは、できるだけ貯金を崩さずに日々の家計からねん出できるよう進路を決めましょう。1人目の高校入学後にご主人が60歳を超えますが、できれば下のお子さんが高校卒業するくらいまでは仕事を続けて、共働きで定期収入を得た方が安心です。そう目指した上で、万が一の時のプラスαとして多めに資金準備をしましょう。

まず、貯金しておきたいのは国公立大学の教育費(入学金・学費)です。4年間の目安は約300万円、仕送りを年100万円した場合、4年間で合計約700万円かかります。

プラスαとして高校入学時に準備するお金は、公立高校の3年間でかかる平均金額、約140万円(※平成30年度子供の学習費調査を参考)としましょう。

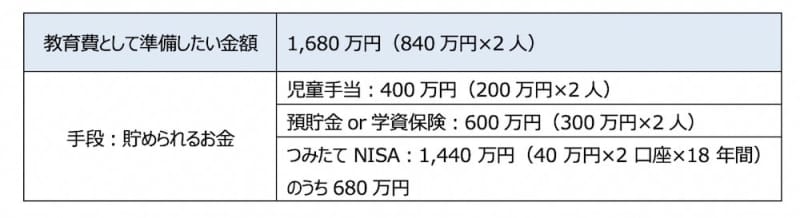

合計金額は840万円。どのように準備すればよいでしょうか。

教育資金を具体的にどう準備するか

◆児童手当で15歳までに200万円

児童手当を15歳まで貯めると、約200万円となります。振込先を生活費とは違う口座に指定して、大学資金のために使わないようにしましょう。

◆預貯金か学資保険で18歳までに300万円

必ず使うことになる教育資金は、減るリスクのない預貯金などで資金の多くを準備しましょう。毎月約1.4万円積み立てすれば、18年間で約300万円貯められます。ネット銀行の「定額自動積立」サービスを使うと、手数料がかからずに給与口座から貯金用口座に自動振替ができ便利ですよ。またほとんど増やすことはできませんが、強制力のある学資保険の活用も悪くありません。

◆つみたてNISAで18歳までに720万円⇒そのうち340万円を教育資金に

ご相談者の計画ではジュニアNISAを活用とのことですが、子ども名義でないと口座を開設できないため、2人目は生まれないと活用できません。1人目についてジュニアNISAを活用しても良いですが、私からはシンプルにつみたてNISAで教育資金と老後資金を作る方法をご提案します。

つみたてNISAでは、毎月約3.3万円ずつ(年40万円が上限)投資信託を、20年間非課税で積立できます。年40万円を積み立て続ければ、18年後には元本だけで720万円、夫婦合わせて1,440万円貯められます。2042年まで新規投資ができますので、その後も積立投資を続けられると良いでしょう。

子ども2人分に用意しておきたい教育資金

2人分かかるとして教育資金についてまとめます。

児童手当はもらえるお金ですので、夫婦それぞれ毎月約4.7万円を18年間捻出していけるよう、家計のやりくりをする必要がありますね。

なおiDeCoの活用を計画されていますが、退職金のないご主人にとってiDeCoは大切な老後資金となります。70歳まで非課税運用で保有することもできますので、できれば教育資金はiDeCoではない手段で準備することをおすすめします。

貯める期間が短いリフォーム資金は予算を熟慮して

3,000万円近くかかるかもと言われているリフォームのお金も心配ですね。ご主人が50歳~60歳の10年間で返済、毎月の返済額が現在の住居費に近い6万円となるよう借りた場合(金利1.0%と仮定)、借りられる金額は約684万円となります。

リフォームに3,000万円かかる場合の頭金は、借り入れできる金額を引いて約2,400万円必要に。必要予備資金として生活費1年分300万円を残して頭金を支払う場合、6年後までに準備しておきたい貯金額は2,700万円。現在の貯金1,600万円を引くと、1,100万円を準備しないといけません。これは、毎月約15.3万円を積み立てれば達成できます。今後、時短勤務になり、また二人目の産休や育休に入ると考えた場合、可能かどうかを考えてみてください。

なお、もしリフォーム資金を2,500万円に抑えられると、毎月必要な貯金額は約8.3万円と大きく減らせます。さらに2,000万円に抑えれば貯金額は約1.4万円に。

前述の教育資金は、予算を減らすのが難しい一方で、ご相談者とご主人がコントロール可能なリフォーム資金については、予算を見直せるかもしれません。今の生活がキツキツにならずに、バランスよく貯められるよう、リフォームにかかるお金を下げられないかも検討しましょう。

同居開始後は、この貯金はそのまま老後資金や教育資金の積立にまわせますね。

老後資金は夫婦のiDeCoで準備を

ねんきんネットも登録され、目標金額を試算している人はなかなかいないです。がんばりましたね!さて、その目標金額1,760万円をどのように準備すればよいでしょうか。

◆つみたてNISAから1,080万円

2021年から2042年までの22年間、毎月3.3万円(年40万円)つみたてNISAにて積立投資をした場合、元本だけで880万円の投資が可能です。夫婦2人で1,760万円となり、このうち教育資金として680万円使うと、残りは1,080万円に。

◆残りの金額はiDeCoで準備を

会社員は月2.3万円まで掛けられますが、教育資金や住宅資金のための積立もあるため、無理する必要はありません。また、ご相談者はご主人退職後、会社員をやめるかもしれないとのことですので、運営管理手数料がかかり続けるiDeCoではなく、預貯金で積立しても良いでしょう。

たとえば、ご主人が月2万円を16年間続ければ384万円、ご相談者が月1万円を27年間預貯金で積み立て続ければ324万円となり、つみたてNISAの1,080万円と合わせて1,788万円になり目標金額を超えられます。

この計画では、ご主人65歳時に目標に達することはできませんが、65歳時にすべてのお金を使うわけではありませんから、年齢差を活用して、ご相談者は長く積立を続けられると良いですね。

毎月の積立を続けるためにも、健康第一を

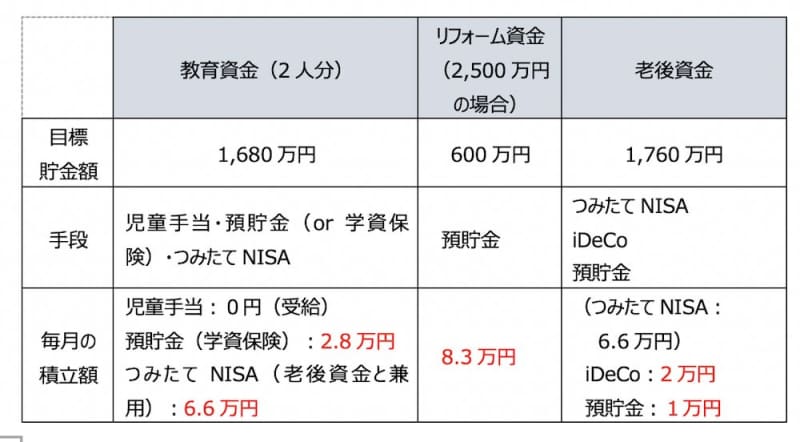

3大資金のための計画をまとめた例をみてみましょう。

この場合、毎月の積立合計額は20.7万円となり、現在の家計であれば捻出できそうですが、時短勤務の収入で少し厳しければ、リフォームの予算を見直したり、つみたてNISAの金額を下げても良いでしょう。老後資金は3大資金の中では使う時期が最も遅いので、今できる範囲で積立を始めて、増やせる時に積立額を増やせば大丈夫です。まずは教育資金とリフォーム資金準備のスタートを。

これからの色々なライフプランを楽しむためにも、貯金を続けられるよう、そしてできるだけ仕事を続けられるよう、ご夫婦ともに健康に留意することが一番大切。計画はいつでも見直せます。無理ない範囲で仕組みづくりをしてみてくださいね!