日本の7~9月期の実質GDPは前期比年率+21.4%と、現系列で過去最高の成長となりました。

全国的な緊急事態宣言などを受けて4~6月期の実質GDP成長率は前期比年率-29%と、これまでの史上最悪だったリーマンショック時(-18%)を大きく更新する落ち込みとなりましたが、そこから急回復を遂げています。

<文:ファンドマネージャー 山崎慧>

世界トップクラスの大型財政政策で過去最高の成長

景気押し上げに大きく貢献したのが政府による財政政策です。以前の日本の景気対策では、貸し付けや財政投融資などを含む事業規模だけが肥大化する一方、実際の財政支出、いわゆる真水が少ないケースが多くありました。

しかし、今回は4月の第一次、5月の第二次補正予算の合計で事業規模234兆円、真水63兆円と、当時未曽有の規模と言われたリーマンショック時の景気対策の4倍を超えるまさに空前の規模となっています。

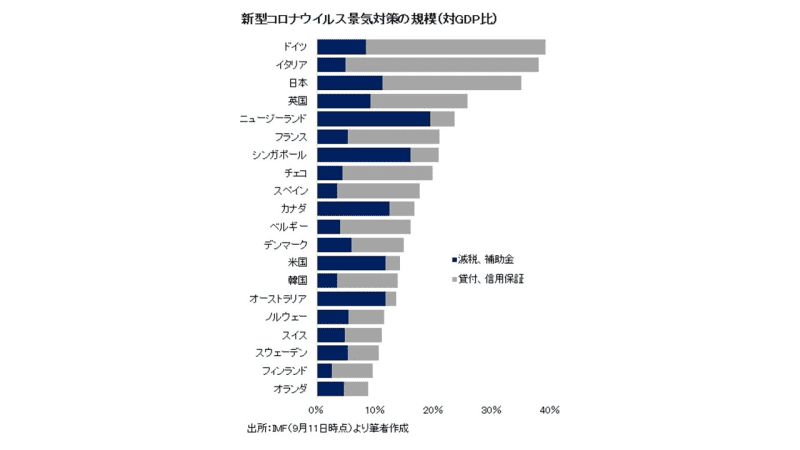

IMFによると、日本の新型コロナウイルス対策の財政対応のうち、貸出・信用保証はGDP比24%と先進国でイタリア、ドイツに次ぐ3位、減税・給付金で見ても11%とニュージーランド、シンガポール、カナダ、米国、豪州に次ぐ6位と共に上位に位置しており、日本の景気対策は国際的に見てもトップクラスの手厚さとなっています。

景気悪化に伴う失業の増加が懸念されましたが、持続化給付金や無利子・無担保の貸し出しなどの政策が奏功し、失業率は感染拡大前(2020年2月)の2.4%から直近で3.0%へと上昇したものの悪化幅は景気の落ち込み対比で抑制されています。

飲食・旅行業もGo Toで大幅回復

10月以降も日本経済の回復は続いています。10月の景気ウォッチャー調査では改善の方向感を示す現況DIが2014年以来となる54.5まで上昇しました。けん引役となっているのが飲食業と旅行業で、現況DIがともに過去最高となったほか、水準でも通常の閑散期のレベルまで大幅に回復しています。

調査内のコメントでは「Go To キャンペーン」という文言が80回も登場し、7月から開始されたトラベル・イート事業の本格化が回復の起爆剤になったことがうかがえます。

Go To キャンペーン開始時には新型コロナウイルスの感染終息を待つべきといった批判的な世論が多数派でしたが、4月の景気ウォッチャー調査では飲食業の急激な悪化に季節調整が追い付かずDIが定義上ありえないマイナスという異常事態に陥ったほか、5月には旅行業者取扱額が前年比-98%と需要がほぼ消滅するなど、現実的には飲食、旅行業の連鎖的な倒産を防ぐ時間的な猶予はありませんでした。

7~9月期のサービス消費は前期比年率+29%と急激な回復を遂げGDP全体を押し上げましたが、Go To キャンペーン本格化により10~12月期も強い動きが予想されます。

飲食、旅行業とも引き続き厳しい経営状況が続いているものの、落ち込みを和らげたという点でGo To キャンペーンが大きな助けとなったのは明らかでしょう。

第三次補正も大型化へ

今後の注目点は第三次補正予算へと移ります。内容としては、予算が枯渇しつつあるGo Toキャンペーン、年末に期限が切れる雇用調整助成金の特例措置(助成率100%)の延長が中心になりそうです。

それに加え、資金繰り対応の原資となる歳出は一次補正の3.8兆円から二次補正では11.6兆円へ上乗せされましたが、こちらも今後拡充される見込みです。

平時であれば、収益力の乏しい企業を資金繰り支援によって延命させることは好ましくありません。しかし、失業予備軍ともいえる休業者は依然として197万人おり、このまま企業が破綻し大量の失業が発生すると、その後の回復もおぼつかなくなります。景気回復を確実にしていくためには企業の存続と労働力の維持が必要です。

これまでのところ、第二次補正予算の予備費の使い残しを含めても真水で10~20兆円との観測報道が多くなっています。ただ、下村自民党政調会長が「Go To トラベルは東京五輪まで継続する」、世耕参院幹事長が「30兆円ぐらいの真水があってもいい」と発言するなど、予算の大型化への期待も出ています。

家計向け特別定額給付金の再実施にも慎重な意見が多いですが、収入が大幅に減った世帯に限定して30万円を給付するという当初の案を中心に前向きに検討されるべきでしょう。日銀が「上限を設けず必要な金額の長期国債の買入れを行う」としていることも踏まえれば、債券市場には国債増発を吸収する余地が十分あります。

国民の間には再び自粛ムードが漂いつつありますが、自粛によってダメージを受けるのは主に経済的に弱い立場にいる人々です。政府にはこれまでと同様に、そういった人々を絶望させない経済政策の継続が求められます。

※内容は筆者個人の見解で所属組織の見解ではありません