読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、33歳、会社員の女性。今年3人目のお子さんを出産された相談者。教育費の負担が増える前に住宅ローンを繰り上げ返済したいと考えており、タイミングを検討されています。FPのシミュレーション結果は? FPの横田健一氏がお答えします。

今年3人目が産まれ、これから子ども達の教育費もかかってくるかと思います。貯金がだいぶ溜まってきましたので、住宅ローン返済にあてて、借金を0にすると貯蓄ペースも上がるのではと考えました。しかし、手元にある程度は置いておきたいですし、ローン控除もあと5年残っています。どのタイミングでローン完済をしたら無理なく教育費を確保できるか知りたいです。宜しくお願いします。

【相談者プロフィール】

・女性、33、会社員、既婚

・同居家族について:夫(43歳)会社員、小2(7歳)、小1(6歳)、保育園(0歳)

・住居の形態:持ち家(戸建て)

・毎月の世帯の手取り金額:53万円

・年間の世帯の手取りボーナス額:90万円

・毎月の世帯の支出の目安:45万円

【毎月の支出の内訳】

・住居費:9万円

・食費:7万円

・水道光熱費:2万円

・教育費:1万円

・保険料:4万5,000円

・通信費:1万5,000円

・車両費:1万円

・お小遣い:3万円

・その他:3万円

【資産状況】

・毎月の貯蓄額:10万円

・現在の貯蓄総額:1,300万円

・現在の投資総額:350万円

・現在の負債総額:1,300万円

・ボーナスからの年間貯蓄額:50万円

・住宅ローン:物件購入額3300万円、借入額1800万円、金利1.2% 、返済期間20年(うち返済期間6年目)、残債1300万円

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

今後のお子様の教育費を見据えて住宅ローンの繰り上げ返済について検討したい、というご相談ですね。まずは、繰り上げ返済をしない前提で、今後のお金をできるだけ見える化してみたいと思います。

シミュレーションの前提条件

今後の収支を考える上で、次のような前提でシミュレーションをしてみたいと思います。

▶︎現在の手取り収入は年間726万円

・ご相談者様が50歳(ご主人様が60歳)までは変わらず、その後5年間は年間526万円

・ご相談者様が56歳(ご主人様が66歳)以降は年間326万円

・ご相談者様が61歳(ご主人様が71歳)以降は年間226万円

▶︎お子様の教育費は3人とも小中高は公立、大学は私立文系

▶︎家計収支で黒字になった年は全額投資にまわし、預貯金残高は原則として現在の1,300万円を維持する

▶︎一般的に築10~15年程度で行う外壁塗装や屋上防水などの修繕工事費は考慮しない

実際には今後昇給される可能性もあると思いますので、収入については少し保守的な想定かもしれません。一方でお子様の教育費は高校まですべて公立を想定していますので、私立を検討される場合にはこの試算よりも多くなると思います。また一般的な平均値ですので実際の金額は進学先によって異なることにご留意いただければと思います。

まずは収支の推移を見える化してみると?

では、早速結果を確認していきましょう。

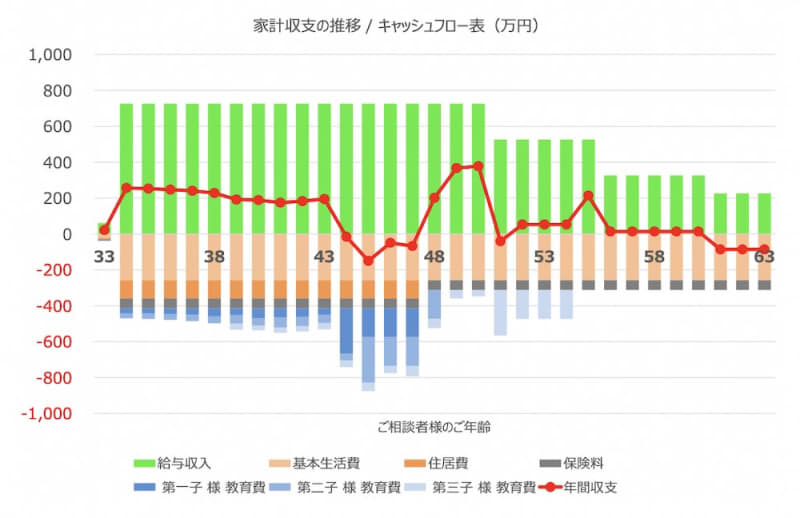

まず家計収支の推移は次のグラフのようになっています。ご相談者様の年齢に応じて、収入が変化していることをご確認ください。

また支出の方ですが、住宅ローンは今後14年強で返済が完了します。そして教育費については、今から10年後の、ご相談者様が44歳頃から大きくなり、48歳までは年間200万円以上、最大では年460万円程度かかることが見込まれます。

結果として年間収支は当面は200万円程度の水準が継続し、お子様の教育費が大きく増えるタイミングで最大150万円程度の赤字になりますが、その後は大きな赤字になることなく推移していくと見込まれます。

繰り上げ返済を一切しなかったとしても特に問題はない?

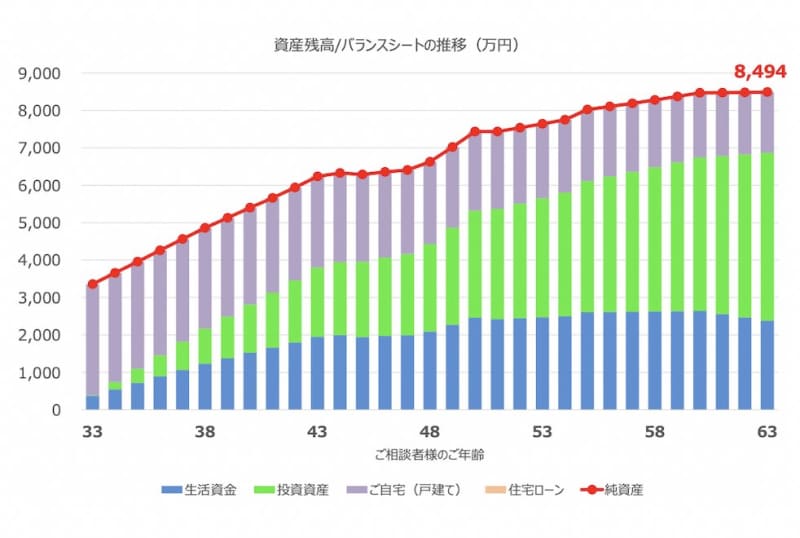

このような前提で資産の推移を確認すると次のようになります。

ご自宅については、年率マイナス2%で評価額が下がっていく(築5年で現在は2,983万円)と仮定しています。また投資については利回り3%で運用できると仮定しています。

このシミュレーションは繰り上げ返済を一切しない前提ですが、特に問題があるとは考えづらいかと思います。

今後の具体的なアクションについて考える

では、今後どのようにするべきか一つずつ考えていきましょう。

まず住宅ローンの借入金利は現在1.2%です。変動か、固定かなどの借入条件にもよりますが、現在は変動であれば0.4~0.5%程度で借り換えられる可能性が高いと思われます。現在の条件で返済し続けた場合、今後の金利負担額は約111万円となりますが、もし0.4%で借り換えができた場合には金利負担額は約36万円となります。実際に借り換えた場合に発生するコスト(手数料・税金)にもよりますが、まずは借り換えるという選択肢もあることをご理解頂ければと思います。

その上で、次に繰り上げ返済するべきかどうか、というポイントです。現在は団体信用生命保険に加入されていると思いますが、繰り上げ返済をしてしまうと、その保険機能がなくなってしまうため、場合によっては追加で民間の死亡保障に加入する必要があるかもしれません。

借入金利と投資利回りを比較する

また、現在投資を行われていますが、その利回りと、住宅ローンの借入金利はどちらが高いでしょうか。投資の利回りは不確実ですので単純な比較はできないのですが、長期的な視点で考えると3~4%程度の利回りは決して非現実的な利回りではないと思います。すでに投資を行われているということであれば、投資の利回りと、住宅ローン金利のどちらが高いか、というのが一つのポイントになります(実際には、住宅ローンの金利のみならず、元本返済もあるのでキャッシュフローとして問題ないかも確認が必要です)。

今すぐに全額繰り上げ返済すると?

最後に、極端な例として、今すぐに全額を繰り上げ返済した場合を確認しておきます。現在お持ちの貯蓄1,300万円を使って全額繰り上げ返済する一方で、投資されているお金は全額売却し、預貯金として手元におくことにします(売却に伴う手数料・税金はゼロと仮定します)。

この場合、今後の収支は次のようになります。

住宅ローンの返済がなくなったので、年間の黒字額は当面300万円超の水準が継続することになります。

そして、今後の収支は、ご相談者様が45歳と51歳の2年を除くとすべて黒字になることが見込まれます。

なお、この試算では団体信用生命保険がなくなることによる、新規の掛け捨て保険の保険料は考慮していません。

一方、資産の推移はどうなるでしょうか。

年間の黒字額の半分を投資にまわし、積立投資を継続していくと仮定します。利回り3%を仮定すると次のようになります。

上記のシミュレーションでは住宅ローン控除の影響を考慮に入れておりませんが、大勢には影響しないかと思います。

判断のポイントはどこか

ご相談いただいた繰り上げ返済については、繰り上げ返済しなかった場合、今すぐに全額繰り上げ返済した場合の2パターンでシミュレーションをさせていただきました。最も極端な2パターンですので、現実的には途中で行われるのであれば、両者の間になるかと思います。

手元資金が積み上がったとしても、あまり運用のリスクを取りたくないという場合は繰り上げ返済を優先、運用することには結構慣れているという場合には運用を優先していく、というのが基本的な考え方になるかと思います。

以上、ポイントをまとめますと以下のようになります。

・繰り上げ返済するかは別として、現在の住宅ローンを借り換えることも検討されてはいかがでしょうか。

・投資することに慣れていらっしゃるのであれば運用を優先、慣れていないということであれば繰り上げ返済を優先されるのがよいと思います。

・繰り上げ返済される場合には、団体信用生命保険分の死亡保障がなくなりますので、死亡保障の見直しも併せて行っていただければと思います。

ご参考としていただけましたら幸いです。