12月9日の日経平均株価は2万6,817円となり、29年8カ月ぶりに1991年4月以来の高値を更新しました。米大統領選挙後に懸念された混乱も回避できそうという楽観的な見方が底流にあるなか11月の日経平均株価は月間で3,456円と30年振り大幅上昇しました。

そして12月に入っても8日に英国で新型コロナワクチン接種が始まったことを受けて、世界的なワクチンの普及、そして経済活動が正常モードに向かうとの期待から株価は基本、堅調に推移しています。

経済や株式市場を取り巻く環境が改善するなら、株価もそれを反映して上昇することに違和感を持つ方は少ないでしょう。とはいえ、昭和から平成にかけたバブル経済の終わりが1991年2月で、当時の水準が日経平均株価2万5,000円台でした。その時期に接近しつつある株価水準には、行き過ぎ感を持つ方もいるのではないでしょうか。

なにしろコロナ禍でダメージを受けた足元の景気回復に実感が持てない上、新型コロナの感染者数も高水準のままで、今後も予断を許さない状況です。そこで今回、代表的な企業評価の尺度から見て足元の株価水準の妥当性を検討してみました。

株価水準のチェック手段 その1:ROE(株主資本利益率)

今から6年前になりますが、2014年8月に経済産業省から「持続的成長への競争力とインセンティブ」と題する報告書が発表されました。プロジェクトの座長が、現在、一橋大学の名誉教授となっている伊藤邦雄氏だったことから、報告書は通称“伊藤レポート”と呼ばれています。

この報告書ですが発表当時、投資家や企業に大きな衝撃を与えました。企業は“8%を上回るROE(株主資本利益率)を最低ラインとし、より高い水準を目指すべき”と記されていたからです。

ROE(株主資本利益率)は、企業が1年間で稼ぐ利益の金額を株主資本の金額で割ったもので、“株主が払い込んだ分のお金(出資金)に対する見返りとして会社がどれだけ利益を稼いでくれるか”を見るものです。伊藤レポートでは最低ラインを8%に定めたことで大いに注目されました。

では実際、日本の企業のROEはどの程度の水準なのでしょうか。企業によっては、高かったり低かったりマチマチですから、平均的な値を見るため日経平均株価に対応するROEを取り上げました。より正確には日経平均株価採用銘柄の平均ROEになりますが、ここでは“日経平均株価のROE”と呼ぶことにします。

このROEは“予想”を使います。ですから予想利益÷株主資本により求めます。株価は“実績”よりも将来を先取りするため、その関係を見るには“予想”を使った方が良いのです。これらのデータは日本経済新聞社が提供しており、日々の値はウエブサイトから取得することができます。

では、この予想ROEと日経平均株価の推移を並べてみてみましょう。

2本のグラフを見ると、概ね連動しています。“ROEが高まると株価も上がり、ROEが低くなると株価が下がる”関係です。ROEが高い、つまり株主への見返り利益を多く稼げる環境は、好景気ですから株価が上がるという分かりやすいものです。

そして、もう少し企業活動に焦点を当てた言い方をすると、株主への見返り利益を多く稼げることは“企業の魅力が高い”ことなので、投資家の投資意欲が積極的になると言えます。

しかしグラフを細かく見ると気になる動きもあります。矢印で示した“2010年から”と“足元”です。これらの2つの場面はグラフの方向が逆向きに動いています。なぜ、このような動きが起きるのでしょうか。

ここで、先ほどの伊藤レポートが重要となります。“2010年から”はROEが上昇したにも関わらず株価が下がりました。足元は反対にROEが下がるのに株価が上がっています。共通点はROEは8%を下回っていることです。つまり、ROEが8%を上回ってこないと株価が企業の魅力に連動して動いてくれない傾向があるようです。

ではなぜ「最低8%」なのでしょうか。伊藤レポートは「長期的に株主への見返りとして8%分の利益を稼げないなら企業は付加価値を生んでいない」と示しています。これは企業にとって存在意義が問われるということです。

株式会社の場合、その企業が稼ぐ純利益は本来、株主のものです。とはいえ、実際に株主が直接会社から受け取ることができるのは配当だけです。利益の残りの部分は企業内に蓄積されますが、それは将来、もっと高い利益を上げてくれることに投資される“はず”です。そうでなければ利益は株主のものなので、すべて配当としてもらっても良いはずだからです。

このように企業活動を様々考えていくと将来に向けて不確実なことがたくさんあります。不確実性の見返りに企業は8%のROEは最低稼いでほしいということなのです。

株価水準チェック手段 その2:PBR(株価純資産倍率)

これまで株価の代表的な尺度であるROEを見てきましたが、低下場面では株価と連動しないため、それだけでは足元の株価水準が適正であるかの検討は難しいことがわかりました。そこでもう1つの代表的尺度を使ってみます。それがPBR(株価純資産倍率)です。

PBRは株価÷1株当たりの純資産で求められる指標です。1株当たりの純資産は解散価値とも言われます。もし企業が廃業したときに会計帳簿上、株主に残る会社の財産です。PBRが1倍を上回るということは、分子の株価が分母の解散価値より高いわけです。企業が将来に向けて高い利益を上げて足元の解散価値を上回って成長していくと期待されているからと言えます。

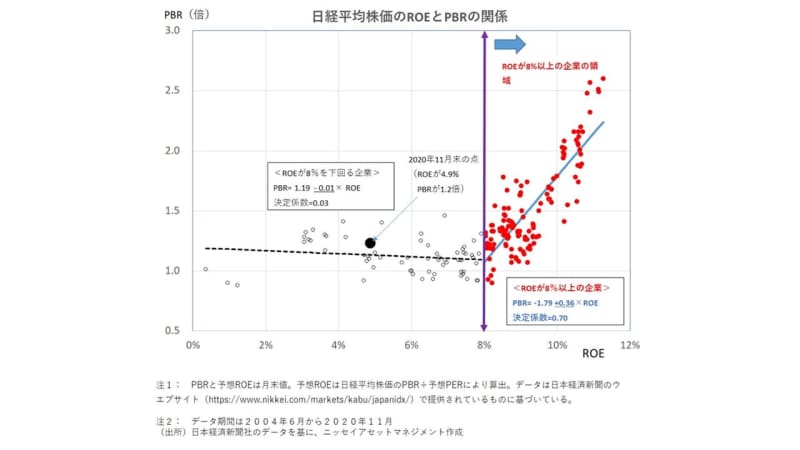

このPBRはROEと合わせて捉えると、伊藤レポートに関連した重要な議論のテーマとされています。この関係を表したグラフを見てみましょう。

この散布図グラフは、日経平均株価の予想ROEとPBRをそれぞれ、横軸と縦軸でプロットしたものです。なので時間の経過はここではわかりません。例えば、直近月末の2020年11月はROEが4.9%、PBRが1.23倍ですから、グラフのなかの大きな黒点に位置しています。また、ROEが8%以上の企業は赤い点で示しています。

赤い“ROEが8%以上の企業”を見ると、PBR算出式でROEと掛け合わされている値が0.36となっています。これはROEが1%上がると、PBRも0.36倍分上がることを表します。PBRは純資産に対してどれだけ株価が買い上げられるかを見るものですから、ROEが1%上がると、純資産の0.36倍分株価が買い上げられることになります。

一方、“ROEが8%を下回る企業”を見ると、PBR算出式でROEに掛け合わされている値は-0.01とほぼゼロです。これは8%を下回るとROEの水準とPBRがほとんど関係していないことを示しています(より専門的には、決定係数が0.03とゼロに近いという点からも裏付けられます)。

実は、この論点は前出の“日経平均株価のROE”とも関係が強いものです。ROEが8%を上回ってくると、株価がROEと連動して動くのですが、下回ると株価とROEとの関係が薄れるということをPBRを使って説明しています。

結果、足元の日経平均株価は妥当なの?

ここまでの検証は、今年度予想のROEを使って計算しました。では、来年度の日経平均株価採用銘柄の増益率が40%程度の予想になると仮定されるケースもあるので、その値を入れてROEを計算するとどうでしょうか。結果は6%台となり、8%には達しないようです。

それなら、8%未満でのPBRを算出すると、その平均は1.12倍となります。そこで、この値を使って、足元の株価水準を検討しましょう。次に紹介する計算は難しく思われるかもしれません。ですから、そういう方法もあるのかという程度で捉えてもらって十分です。

先ず、日経平均株価の1株当たりの純資産は12月10日の日経平均株価2万6,756円÷PBRの1.19倍から求めると2万2,484円です。一方、日経平均株価の1株当たりの予想純利益は1,070円(12月10日の日経平均株価2万6,756円÷今期予想PERの25倍)です。

足元の1株当たりの純資産にこの純利益を足して、今期予想の1株当たり配当額となる462円(12月10日の日経平均株価2万6,756円×今期予想配当利回りの1.73%により算出)を引いた値が今年度末予想の1株当たりの純資産2万3,092円です(予想1株当たり純資産=1株当たり純資産+予想1株当たり利益―予想1株当たり配当)。

この2万3,092円に平均PBRの1.12倍をかけると2万5,863円となり、日経平均が概ね2万6,000円に近い水準となります。足元の株価水準とほぼ同じです。

気が早いかもしれせんが、来期予想増益率を先ほども使った40%と仮定して1株当たり来期予想の1株当たり純資産を求めて、日経平均株価を試算すると2万8,000円台となりました。足元の日経平均株価は「来期予想の純資産評価までを織り込みつつある相場」と考えることもできるでしょう。