読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、41歳、会社員の女性。手取り年収320万の相談者。2,360万円35年の住宅ローンを返済しながら老後資金を貯めるために、投資をしたほうがいいのかお悩みとのことです。FPの鈴木さや子氏がお答えします。

住宅ローンを返済しながら老後のために資産を投資などで確保したい。積立投資だけで大丈夫なのか?会社のDCやつみたてNISAはしています。

【相談者プロフィール】

・女性、41歳、会社員、独身

・同居家族について:一人暮らし

・住居の形態:持ち家(マンション・集合住宅)

・毎月の世帯の手取り金額:15万円

・年間の世帯の手取りボーナス額:140万円

・毎月の世帯の支出の目安:18万円

【毎月の支出の内訳】

・住居費:7万5,000円

・食費:2万円

・水道光熱費:1万円

・保険料:1万5,000円

・通信費:3,000円

・お小遣い:3万円

【資産状況】

・毎月の貯蓄額:0円

・ボーナスからの年間貯蓄額:130万円

・現在の貯蓄総額:2,500万円

・現在の投資総額:180万円

・現在の負債総額:2,360万円

・住宅ローン:物件購入額4,710万円、借入額2,360万円、金利0.4%、返済期間35年、残債2,360万円

・老後資金:公的年金月々5万弱ほど、退職金はあるが金額不明。37の時に転職したため期待できません。企業型DCに加入。

・個人年金保険:65歳払い済みで920万受け取り

・確定年金保険:60歳から年24万15年間受け取り。

鈴木:貯蓄や積立投資をしているけれど、35年ローンを抱え、今の準備だけでは老後のお金が不足するのではないかとご不安に思っていらっしゃるのですね。住宅購入の頭金もしっかり入れてもなお貯蓄がこれだけ残っているご相談者様、働きながら堅実に資産形成をされてきましたね。

老後の不安を減らすためには、老後にどんな生活をしたいか、どれくらいお金がかかるかを考えることが必要です。まずは、イメージする老後のライフプランから、それまでに準備すべき金額を逆算して割り出しましょう。

準備すべき老後資金は3つの視点で考える

準備すべき老後資金を割り出すためには「就労収入がある年齢」「老後の生活にかかるお金」「老後に入ってくるお金」の3つを考えます。

1)就労収入がある年齢

今のお仕事はいつまで続けたいと考えていますか? 60歳まで? それとも65歳? また、退職後はお仕事をしたいですか? 人生100年時代、退職後にも自分の出来る範囲で働くことを目指して、現役時代からキャリアプランを練ったり手に職をつけたりする人も少なくないですが、ご相談者自身の人生をどんな風に過ごしたいか、じっくり考える機会にしてください。

2)老後の生活にかかるお金

現在の生活費をもとにして、老後はどのくらいかかりそうか考えましょう。食費や日用品費といった基本生活費は変わらないかも知れませんが、娯楽費や洋服代などは減るかも知れませんね。

医療や介護のリスクも高まる年齢です。厚生労働省が出しているデータ(※1)によると、60歳から90歳までの30年間にかかる医療費の平均総額は1,567万円。1割負担であれば約160万円ですが、もし3割負担とすると約470万円に。

また、親の介護にもお金がかかるかも知れません。生命保険文化センターのデータ(※2)によると、介護にかかる平均月額は7万8,000円、そして平均介護期間は54.5カ月となり、400万円以上かかる可能性があります。これを踏まえて、医療と介護にかかるお金として、できれば600~900万円用意できると安心でしょう。

(※1)「医療保険に関する基礎資料」生涯医療費データより抜粋/厚生労働省

(※2)「生命保険に関する全国実態調査」(平成30年度)より抜粋/生命保険文化センター

3)老後に入ってくるお金

60歳以降に入ってくる就労収入以外のお金を書き出しましょう。ご相談者の場合、退職金とDC年金資産、60歳からの確定年金、65歳からの個人年金が老後の収入です。

次ページでは、3つの視点で考えた内容を用いて、準備すべき老後資産を割り出していきましょう。

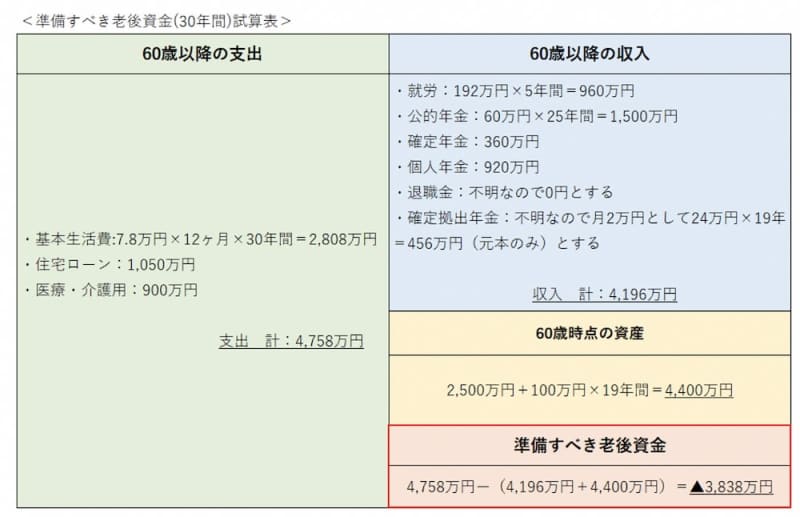

貯蓄ペースが変わらなければお金が余る結果に

3つの視点で考えた内容を支出と収入に分けてまとめます。現在の貯蓄ペースが続いたと仮定し、60歳時点での貯蓄総額も反映させます。さて、どうなるでしょうか。

[試算表の前提]

・65歳まで現在の収入の6割を得て働くと仮定

・60歳で住宅ローンの残債約1,050万円を一括完済

・生活レベルは変更なし

・公的年金は5万円と仮定

公的年金は、ご相談者のプロフィールに基づき月5万円と試算していますが、会社員として働いていらっしゃいますので、厚生年金と国民年金を合わせて月10万円以上になると思われます。ねんきん定期便などを確認してみてください。もし10万円になれば、さらに収入が増えますね。

現在の年100万円(つみたてNISAへの投資額を含めた年間貯蓄額を100万円と仮定)の貯蓄ペースを守ったまま19年間経ちますと、資産総額が4,400万円となり、住宅ローンを一括返済してもなお3,350万円残ります。ローン返済や生命保険料がなくなることもあり、60歳以降の支出はぐっと下がり、医療や介護に備えたお金を加えても、公的年金や個人年金による収入があれば十分足りる結果となりました。

もし現在の貯蓄ペースが崩れ、今後一切貯蓄ができなかった場合はどうなるでしょうか。それでも「準備すべき老後資金」は、4,758万円―(4,196万円+2,500万円)=▲1,938万円となり、足りている計算です。とはいえ、老後の生活費がかなり増えると様子が変わってきます。たとえば、老後の基本生活費を15万円とした場合、支出計は7,350万円。現在の貯蓄ペースを守っていればギリギリ足りますが、ペースが崩れたら不足します。

ローン控除終了後に繰上げ返済を

ローン金利が低いため、ローン控除を受けられる10年間(13年間の場合もあります)は繰上げ返済をせずに、控除が受けられなくなる時期に住宅ローンを繰上げ返済することをおすすめします。試算では20年後までは繰上げ返済していませんが、早い時期から返済を進めれば、より総支払額を減らせます。

繰上げ時期に貯蓄が潤沢にあれば、一括返済するのも一考ですが、手持ちの資金が大きく減少するのはリスクとなりますので、最終的に60歳時に全額返済できるように、少しずつ繰上げ返済をするのが◎。利息削減効果が高いのは「期間短縮型」ですが、元々の金利も低いので、月々のローン返済額を減らしてやりくりを楽にできる「返済額軽減型」でも良いでしょう。

高金利の定期預金か積立投資信託で

つみたてNISAなどの積立投資だけで足りるのかと不安に思っていらっしゃいますが、前述の試算でも、預貯金を中心とした現在の貯蓄を続けていて問題ありませんでした。

とはいえ「少しは増やしたい」という場合は、できるだけ高金利のネットバンクの活用を。年利0.2%で預けられるところもあり、なんと利息はメガバンクの100倍です。なお預ける際は、1銀行につき、ペイオフで守られる元本1,000万円までにしましょう。

預金ではなくリスクを抑えて運用したい場合は、課税口座にて投資信託を月10万円など、少額ずつ積み立てするのも良いですね。リスクを減らすためにも時間分散を心掛けましょう。

今の家計は、手取り月収よりも月々の支出が高いため、「節約しないとまずい」と感じるかも知れませんが、十分に貯蓄も将来への備えもされているので、もう少しお金を使っても大丈夫。60歳以降の人生にも思いをはせ、その準備にお金を使うのもおすすめです。どうぞ今の生活も大事にして、ご自身にとっての良いお金の使い方を見つけてくださいね。