読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、33歳、会社員の男性。世帯年収1,500万、6,500万円のマイホームを購入し終え、お子さん二人は私立中学への進学を希望しています。子どもが大きくなったら住み替えも視野に入れているといいますが、毎月どのくらい貯金に回せばよいのでしょうか? FPの渡邊裕介氏がお答えします。

今後のため、毎月どれくらいを貯蓄に回すべきか、何歳時点でいくらの貯蓄があれば適切かがわかりません。

33歳の会社員です。既婚・共働きで、子供は4歳と3歳。今年9月、妻の実家近くにマンション(6,500万円)を35年ローンで購入したばかりです。今後の教育などを考えたとき、今後、何歳時点でいくらの貯金があれば余裕をもって暮らすことができるかを知りたいと考えています。夫婦ともに私立中高一貫校・私立大学出身のため、2人の子どもも早ければ中学から私立に通わせることを検討したいです。

夫婦ともに財布の紐を無理にきつくするとストレスが溜まってしまう性質のため、毎月の支出ならびに貯蓄額(後述)に必要な金額をそれぞれの月収に応じて出し合い、残った金額を小遣いとして手元に置いています。

一方で、現在の住まいが3LDK(約80平米)であることから、子どもが中学に上がる頃から手狭になることが予想でき、住宅ローン控除期間が終了&現在のマンションの管理費が上がる約10年後により広いマンションに住み替えを検討しております。子どもの大学卒業後は夫婦2人で住むことを前提とした2LDKのマンションを利便性のよい土地(都内)に購入したいと考えております。

上記の状況を踏まえると、月いくらくらいを貯蓄に回すのが適切でしょうか?

なお、住宅購入の諸経費(家具など)にこれまでの貯金を充てたため、ほぼほぼ0からのスタートになっております。今は年200万円の貯蓄を目標にしており、この200万円とは別にiDeCo(夫のみ・月2万3,000円)、毎年の旅行資金(約20万円)、固定資産税支払いにあてる資金(約24万円)を貯めています。年200万円の月あたりの内訳は、投資信託(つみたてNISA含む):10万円、現金:7万円です。

なお、現時点の資産の大半を占めるのは、夫(私)が前職でもらった会社株式(約1,200万円)ですが、年利20%以上の成長をしているため、手放すタイミングを計りかねています。その時点での状況にもよりますが、10年後の住み替えのタイミングで現金化した上で頭金に充てることも考えていますが、この現金化すべきタイミングについてもアドバイスをいただけると助かります。※一部を割愛させていただきました(編集部)

【相談者プロフィール】

・男性、33歳、会社員

・同居家族について:世帯収入は1,500万円ほど(夫・1,000万円、妻・500万円)です。妻(30)は大手IT企業で編集業に就いています。夫(私)は都内のスタートアップ企業に勤務しています。子どもは4歳、3歳。

・住居の形態:持ち家(マンション・集合住宅)

・毎月の世帯の手取り金額:88万円(夫約58万円、妻約30万円、ともにボーナスなし)

・毎月の世帯の支出の目安:40万円

【毎月の支出の内訳】

・住居費:20万円(管理費・修繕積立金3万円。共益費にネット回線利用料含む)

・食費:8万3,000円(妻の負担を減らすため休日は外食。外食以外の食費は約5万円)

・水道光熱費:2万4,000円

・教育費:4万7,000円(保育園費。上の子は保育料無償化対象。下の子は一時預かり利用)

・通信費:2,000円(格安SIM、妻の分は会社が福利厚生の一環で負担)

・お小遣い:夫婦ともに14万円。それぞれで個別の貯金をしています。

・その他:日用品:5,000円、子育て関連支出:8,000円

【資産状況】

・毎月の貯蓄額:23万円

・現在の貯蓄総額:200万円

・現在の投資総額:1,300万円

・現在の負債総額:6,450万円(住宅ローン:物件購入額6,500万円、借入金額6,480万円(ペアローン)、金利0.51%、返済期間35年

渡邊:こんにちは、ファイナンシャルプランナーの渡邊です。毎月どれくらい貯蓄すれば良いのかについてのご相談です。

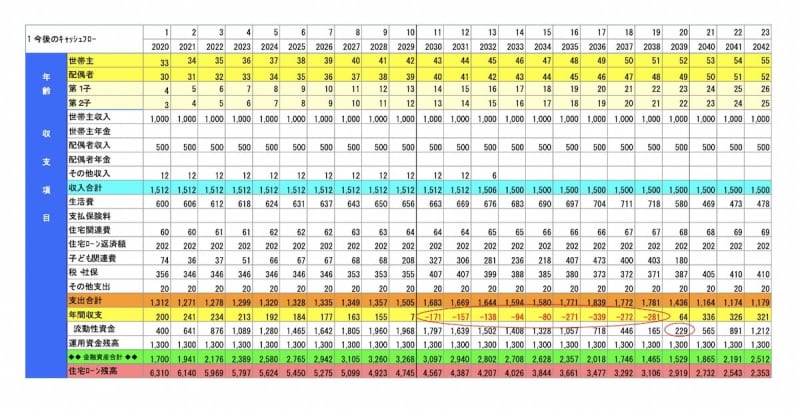

ほとんどの方が、将来の為に貯蓄しなければと思っているし、実際に何かしら貯蓄頑張っているという方も多いと思います。しかし、今の貯蓄で充分だと自信を持って言える方は少ないのではないでしょうか。どのような方でも、将来の理想の生活を描くことで、月々の貯蓄目標を立てることが出来ます。一定の条件設定の元、シミュレーションを作成し貯蓄目標を立ててみましょう。

教育費の負担で現金貯蓄が不足気味に?

前提条件として、お金の動きを分かりやすくするために、前職の会社株含めた運用については、ほぼ値動きしなかった場合としています。また、これからの貯蓄についても、年間200万円貯蓄の内訳で一部つみたてNISAを活用されているようですが、シミュレーション上は全て現金貯蓄としています。

まずは現状のままの貯蓄で生活をしていった場合、どのようになるかについてシミュレーションしてみましょう。

子どもが小さいうちは、しっかりとした貯蓄が出来るので、着実に貯蓄額が増えていきます。着目すべきは、上の子が中学校にあがってからの教育費負担です。子ども2人とも私立の中高一貫校、大学も私立と考えると、共働きといえども年間の家計のやりくりでは教育費の捻出は難しく、子ども2人の教育費が重なる9年間は貯蓄を取り崩すことになりそうです。

また、教育費ピークが終わる頃の貯蓄を見てみると、取り崩すといえども、トータル貯蓄では1,500万程手元にある計算となりますが、内訳を確認すると、運用資産の割合がほとんどで、現金貯蓄は200万円ほどになっています。前提条件で記載の通り、今後の貯蓄を全て現金で行った場合でこの状況なので、運用比率を高めれば、よりその時の運用状況に左右されることになります。

教育費ピークが終わると、ご主人様53歳、奥様が50歳です。そこから働くであろう約10年間が老後資金準備のラストスパートになります。

今後の貯蓄計画のポイントは?

ここから、ご相談者の今後の貯蓄計画は以下の3点がポイントになります。

1)今から教育費ピークが始まるまでの10年間が貯蓄チャンス時期

2)貯蓄に対する運用比率を下げないと教育費が必要な時に損切りが必要になることも

3)住宅の買換えは、老後資金準備と照らし合わせながら検討が必要

1)今から教育費ピークが始まるまでの10年間が貯蓄チャンス時期

教育費ピークの9年間で貯蓄を取り崩す金額の総額は約1,800万円です。これを10年間で貯めようとすると、年間180万円の貯蓄が必要となります。運用している資産の状況が良ければ結果としてそちらから教育費捻出で問題ありませんが、確実に必要な貯蓄については安全性も重要です。最低限現金で準備出来るだけの手元資金が準備しようと考えると、年間180万円は教育費として準備を考えると安心です。

2)貯蓄に対する運用比率を下げないと教育費が必要な時に損切りが必要になることも

前職の会社の株が年利20%とのことですが、この状況がずっと続くことはありません。ご相談者も理解されているようですが、それだけ成長しているということは、逆に下がる可能性もあるということです。

総資産における割合が高いこと、一社株で分散効果も得られずリスクが高いことを考慮すると、今のうちにある程度現金化しておくことをおすすめします。タイミングをはかるのは非常に難しいです。もしかしたらもう少し伸びるかもしれないし、逆に下がるかもしれません。シミュレーションの通り、教育費をまかなうとほぼ現金は無くなります。その中で住宅購入等を考えた場合、その時の運用状況で購入できるかどうかが決まってしまうのであれば、ある程度利益が出ているうちに現金化しておく方が賢明です。増えることを求めてしまいがちですが、必要以上にリスクを取った運用についてはおすすめしません。

3)住宅の買換えは、老後資金準備と照らし合わせながら検討が必要

現状のシミュレーションですと、住宅の買換えをしない場合で88歳まで貯蓄がもつ計算となります。住宅の買換えをする際は、新たな手出しや、月々の支払いに大きい変化が無ければ可能ということです。

頭金を出したり、再度ローンを組んで当初より最終返済年齢が後ろになれば、老後の生活が厳しくなるので注意が必要です。将来どれくらいで売却出来るか、買い替える物件の金額によって変化するので、それに合わせたプランニングをしましょう。現状、ある程度余裕を持った生活をされているので、買い替えの時期や金額を想定し、それに合わせて貯蓄を増やす余地もありそうです。

増やすだけでなく守ることも

最後に、増やすことだけでなく、守ることを考えるのも重要です。現在、保険には加入されていないようです。ちょっとした治療費でれば、今の貯蓄で充分準備出来ますが、万が一の際に収入が減少したり、無くなる可能性もあります。そういった場合でも教育費がまかなえたり、現状の生活が継続出来るだけの備えを準備することも重要です。

教育費準備、住宅購入、老後準備、貯蓄、資産運用、保険……。これらを個別に考え部分最適を目指すのではなく、トータル的に全体最適を目指すことで、理想の生活を実現させてください。