2月の最終日、26日の日経平均株価は1,202円の大幅下落となり、今月5日以来の2万9,000円を下回りました。

下落の主因は米国の金利高です。米10年債利回りが一時1.61%と、昨年2月以来の水準まで上昇しました。これまでの株高を支えてきた背景には超低金利があります。足元の金利が高まったことで株高要因が崩れ始めたとの懸念が強まり、株安を引き起こしました。

その翌営業日となる3月1日の日経平均株価は697円高と反発しました。これは一旦高まった米国10年債利回りが1.4%台前半に再び低下したためです。金利の上昇が一服し、投資家の不安心理が後退したことが理由です。

しかし、株価はなぜこのように金利の動きに過敏反応するのでしょうか。その理由を探るため、今回は「イールドスプレッド」すなわち”利回り差“を取り上げます。

イールドスプレッドとは?

そもそも、金利が上がるとなぜ株価が下がるのでしょうか。これにはいくつか理由がありますが、基本となる要因ははとても単純です。「株は上がれば儲けも大きいけど、下がれば損するかもしれない。金利が上がるなら安全性が高い債券投資で利回りが確定できた方が良い」と考える人が増えるからです。つまり、金利が上がると株を買いたいと考える人が減るため株価が下落するのです。

もっと身近で例えるならこんな感じです。「金利が上がり銀行預金の利息が増えるなら、リスクが高い株式投資をしなくても良いのでは?」この考えには頷く人も多いのではないでしょうか。こうした人々の考えが「金利上昇→株安」の根底にあるのです。

とはいえ、冷静に足元の米国金利の水準を見ると2月末で1.4%と、歴史的な低水準のままです。そんな状況では「債券利回りで十分」などと言う投資家は少ないでしょう。このように金利と株式、それぞれの魅力を比較する尺度がイールドスプレッドです。

よく使われるのは金利から株式益回りを引くものですが、値がマイナスとなり分かり難いと言われます。そこで分かりやすくするために“株式益回りから金利”を引いて求めてみました。この“株式益回り”ですが、予想EPS (1株当たりの予想純利益)を株価で割ったものです。

株式を買うのに必要な投資金額は株価ですから、投資金額に対して企業がどの程度の利益を稼げるがかが株式益回りです。多くの利益が見込まれる企業は株式益回りの値も大きくなり、株式投資の魅力が高いことを示します。

イールドスプレッドはこの株式の魅力に対して、金利がどの程度魅力があるかを相対比較したものです。値がプラスに大きければ債券投資に比べて株式投資の魅力が大きいことを示します。

イールドスプレッドで見る米国株の危険水準は?

では実際に、米国のイールドスプレッドを確認してみましょう。

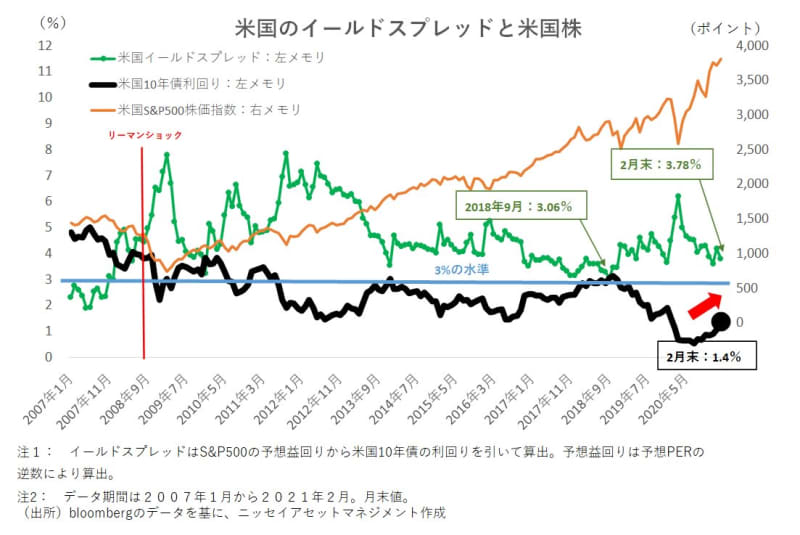

確かに足元にかけて米国10年債の利回りは上昇する動きを見せています。そして、代表的な米国株価指数のS&P500指数の益回りを使ったイールドスプレッドは2月末時点で3.78%まで下がりました。確かに、ここ数年で見ると低位水準とも言えます。

しかし、筆者は米国のイールドスプレッドでは“3%”を割り込むと株価が相対的な魅力度から危険水準に入ったと見ており、その点から現在の株式魅力にはまだ余裕があるとみています。

例えば、2008年9月には100年に1度と言われた金融危機のリーマンショックがおきましたが、その直前となる2007年、当時のイールドスプレッドは3%を割り込み1%台にまで低下する場面も見られました。

近年では2018年9月にイールドスプレッドが3.06%と3%に極めて接近しました。当時は米中貿易摩擦の激化による景気減速懸念と、足元と同様に米金利上昇が背景にありました。その後、3ヶ月間程度と短期間でしたが、米国株は下落しました。

このように見ていくと、米国イールドスプレッドは近年3%に近づくとちょっと危険なことが分かります。

では日本株の危険水準は?

さて、これまで米国市場の話を取り上げてきました。「米国株安→日本株安」の関係があるため、米国市場の状況を知っておくことは重要です。しかし、日本株への投資の観点では日本のイールドスプレッドを把握しておく必要があります。米国と日本では、基準となる株価や国債の水準が異なりますから、当然イールドスプレッドの要注意水準も異なります。

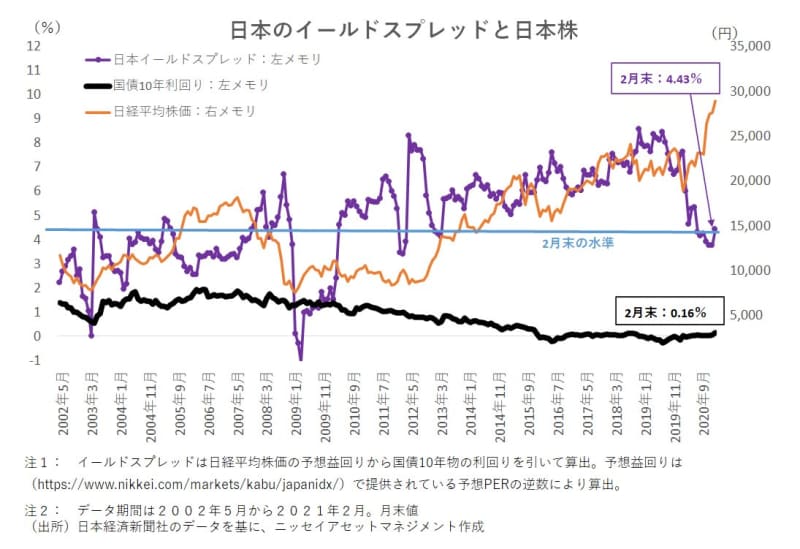

実際に日経平均株価の予想益回りと新発国債10年物の利回りを使って日本イールドスプレッドを見てみましょう。

足元では、株価が上昇したことから、1株当たりの予想純利益を株価で割った益回りが下がりました。また金利がやや高まってきたこと(2月末の国債利回りが0.16%)からイールドスプレッドは低下しています(2月末で4.43%)。

筆者は日本株のイールドスプレッドは経験的に4%を下回ると危険水準と見ています。ですからまだ0.43%分の余地があると見ています。

イールドスプレッドの計算は意外に単純で簡単です。株式益回りのデータは日本経済新聞社のウエブサイトなどから日経平均株価の予想PER(予想株価収益率)の値を取ってきて、その逆数(1÷予想PER)で求めることができます。その値から新発国債10年物の利回りを引けば求められます。

皆さんも是非計算してみてください。実際に皆さんが株式投資をする時、4%を下回っていないかをチェックしてみることをお勧めします。