読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、45歳、会社員の男性。63歳から、夫婦で国内外のロングトレイルを歩くという夢を持っている相談者。住宅ローンと教育費を支払いながら、夢を叶えることはできるのでしょうか? FPの氏家祥美氏がお答えします。

63歳から、日本全国と世界五大陸のロングトレイルを夫婦で歩く予定です(10年間、年250万円:総額2,500万円)。老後の壮大な趣味・夢を満喫するためのお金は大丈夫でしょうか? この退職後の夢をかなえるための、住宅ローン返済計画、教育資金準備、老後資金準備についてアドバイスをください。住宅ローン控除終了後はどのケースが良いでしょうか。

1.積極的に繰り上げ返済を行い、退職金で一括して返済

2.退職後の収入や年金でも苦しくない程度の返済額になるよう、60歳または65歳時に残額(1,000万円程度)を調整し返済(1と3の中間)

3.1.35%と長期固定金利では低いため、途中の繰り上げ返済は行わず、79歳まで現役と同額のまま返済

◆将来の予定

・子ども:二人とも高校まで公立。長女:公立文系(自宅)、長男:私立理系(関西圏で下宿)と仮定

・現在の仕事:比較的安定した事務職、毎年0.7%給与上昇(55歳昇給停止)

・5年後に管理職へ昇任、月収5万円、ボーナス40万円増(年間100万円増)

・子ども2人とも中1時に歯科矯正予定(100万円×2名)

・子ども結婚祝い:長女28歳、長男30歳時それぞれ100万円ずつ

・自家用車:300万円程度の車を13年ごと購入(4年後買替予定)今後2回予定

・新居メンテナンス費用:10年後50万円、20年後100万円、30年後150万円

・火災保険:10年ごと60万円

【相談者プロフィール】

・男性、45歳、会社員、既婚

・同居家族について:妻(46)、パート手取り年収40万円、子ども(6歳、11歳)

・住居の形態:持ち家(戸建て)

・毎月の世帯の手取り金額:42万円

・年間の世帯の手取りボーナス額:160万円(支出140万円〈うちローン返済60万〉)

・毎月の世帯の支出の目安:35万円

【毎月の支出の内訳】

・住居費:8万8,000円

・食費:10万円(生協、日用品込み)

・水道光熱費:1万5,000円

・教育費:2万円

・保険料:1万円

・通信費:1万5,000円

・車両費:5,000円

・お小遣い:2万円

・その他:趣味(登山・旅行)3万円、衣服・靴・理美容1万8,000円、医療・交通費5,000円、現金支出2万円

・特別費:年額80万(家具・家電・寝具買替25万円、スマホ・PC等通信機器更新3万円、ふるさと納税12万円、帰省費12万円・固定資産税14万円、車関係14万円)

【資産状況】

・毎月の貯蓄額:7万8,000円(うちつみたてNISA3万3,000円)

・ボーナスからの年間貯蓄額:20万円

◆貯蓄

・4,300万円(現金貯蓄1,600万円+保険商品1,400万円+投資1,300万円)

◆現在の負債状況

・負債総額:4,160万円(44歳で購入)

・借入金:4,330万円(フラット35S Aプラン 新三大疾病付団信 当初・10年1.1%、11年目以降1.35% 優良住宅ローン)

・完済予定:79歳

◆老後資金

・退職金:2,000万円を予定(60歳)

・再雇用:62歳(下の子大学卒業)まではフルタイム22万/月、ボーナス48万円(年間)、65歳までは3/5勤務13万円/月、ボーナス25万円(年間)を予定(いずれも手取り)

・妻:2年後(48歳・下の子小3)より扶養の範囲内でパート予定(年収100万円、65歳まで)

◆年金(ねんきん定期便より)

・年金夫:累計納付額:832万円、加入実績に応じた年金額98万円(2020.3月現在)

・年金妻:累計納付額:198万円、加入実績に応じた年金額60万円(2020.11月現在)

※編集部注:相談内容は一部編集しています

氏家:こんにちは。退職後に世界を股にかけたロングトレイルという壮大な夢を持つご相談者さん。ただし、その前には、子どもの教育費や、40歳を過ぎてから購入した住宅のローン返済などを乗り越えなくてはいけません。夢を実現するための道のりを、家計の面から見ていきましょう。

老後の夢のお値段は2,500万円

現在45歳のご相談者さんの将来の夢は、日本全国と世界5大陸のロングトレイルを奥さまと歩くこと。ロングトレイルとは、何日もかけて歩き続けるトレッキングルートのことや、そのルートを歩き続ける旅のことですね。1年あたり250万円と考えて、63歳から10年かけて世界中を歩く予定のため、総額で2,500万円の予算を想定しています。

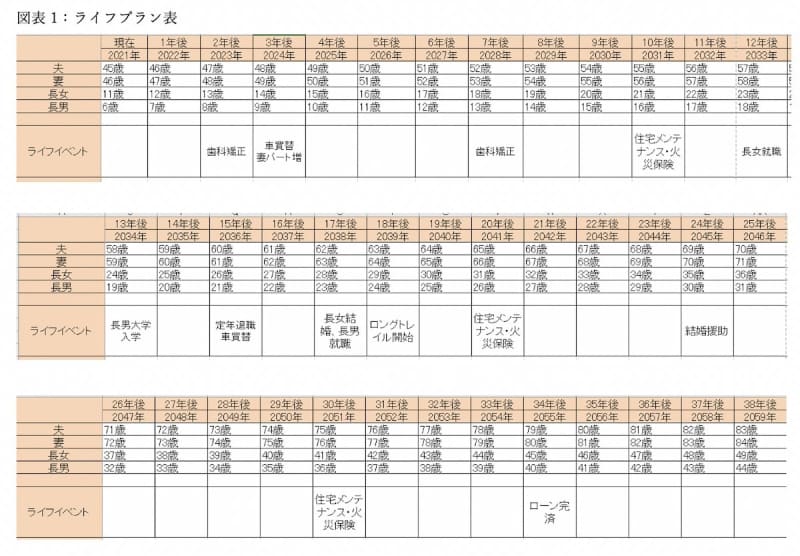

老後の夢というと、海外旅行や世界一周クルーズを挙げる人も時々いらっしゃいますが、今回のご相談者さんの夢は、10年かけて世界中を回るという事で、その予算感もかなり大きくなっています。実現は可能なのでしょうか。ライフプラン表を見ながら、今後の家族の予定を確認していきましょう。

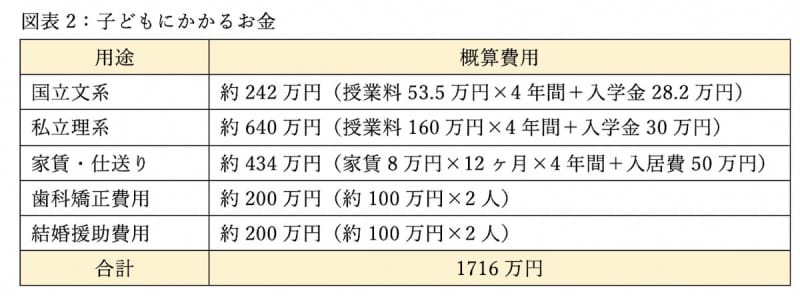

子どもにかかるお金は1,700万円

ご相談者さんは現在45歳の会社員で、奥さまは1つ年上の46歳。お子さんは2人います。34歳の時に生まれた長女は、現在11歳。今後の進路としては大学まで自宅から公立への進学を想定、39歳の時に生まれた長男は、現在6歳。高校までは公立へ進学し、大学は私立理系へ進学して下宿生活を想定しています。年齢から考えると、長男が4年制大学を卒業するのはご相談者さんが62歳の時になります。

このほか、お子さんにかかる費用として、歯科矯正費用100万円×2名、結婚援助費用100万円×2名、合計400万円の支出となります。なお、公立に進学する予定の小・中・高の授業料やその間の塾代等は、ここには含んでいないため、別途必要になります。

60歳以降の住宅ローンの返済は2,850万円

住宅を購入したのは44歳の時。購入してまだ1年しかたっていません。現在の残債は4,160万円で、完済は79歳を予定しています。年間のローン返済額(毎月返済+ボーナス返済)は年間約150万円。途中で繰り上げ返済等をしないと考えた場合、60歳から79歳まででは、150万円×19年=2,850万円を支払うことになります。

このほかのライフイベントとしては、車の購入費用として、300万円×2回=600万円を想定しています。また、新居のメンテナンス費用として、(10年後)50万円+(20年後)100万円+(30年後)150万円=300万円を想定しています。

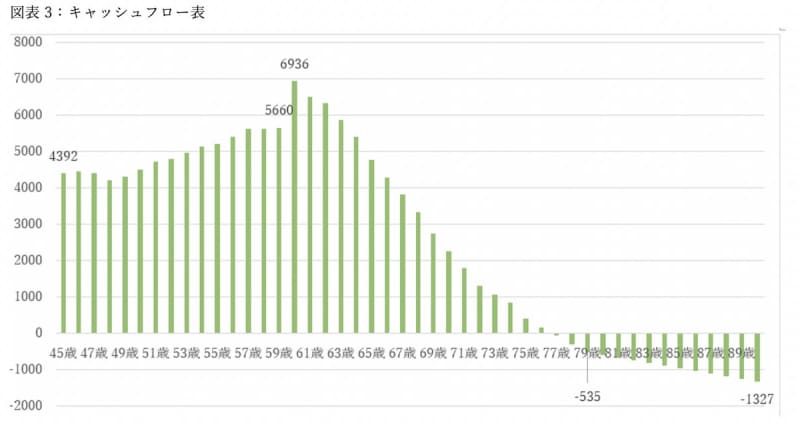

退職時に7,000万円ある金融資産が17年間で赤字に転落

すべての予定をキャッシュフローに落としたものをグラフ化すると、このようになります。

ご相談者さんの金融資産は現在4,300万円あります。子どもが11歳と6歳で、このうち長女は国立大学進学を想定しているため、最初の12年間は順調に資産が増えていきます。58歳の時に、長男が私立大学の理系へ進学、ひとり暮らしを予定しているため資産の伸びは一度止まりますが、60歳で退職金が入ると金融資産は6,936万円にまで達します。

ところが、63歳から10年間のロングトレイルを実施、住宅ローンの返済が79歳まで続くため、金融資産はみるみる減少し、77歳で赤字に転落することに。その後、住宅ローン完済予定の79歳ではマイナス535万円、90歳時点ではマイナス1,327万円となります。

夢を叶えつつ、赤字転落を防ぐには

夢を叶えつつ、赤字転落を防ぐためのポイントは、主にこの3つとなります。

(1) 夢の金額や時期を見直す

(2) 優先順位の低いものは予算削減

(3) 住宅ローンの繰上げ返済

ご相談者さんの場合、250万円×10年=2,500万円のロングトレイルの予算は、見直しが可能だと思います。「世界中を夫婦で歩く」というところは大切に守りつつも、10年をかけて回るのか、5年間でポイントを絞って回るのかによっても、かかる予算は変わります。定年後の家計の状況にあわせて、臨機応変に対応しましょう。夢のサイズをあまり小さくしたくない場合には、今後の家計の見直しが避けられません。

現在、食費(日用品も含む)が月額10万円かかっています。今後、お子さんが成長すると食べる量が増えますし、1回あたりの外食費も増加します。このままでは近い将来、食費が13〜15万円程度まで増えていく可能性があるでしょう。今のうちに食費をあと3万円ほど削減しましょう。生協が家計のブラックボックスにならないよう、1回あたりの予算を決めて、予算管理を心がけましょう。

ローンは積極的に繰り上げを

住宅ローンの返済方法について、ご相談者さんは、以下の3つの返済プランを想定していました。

1.積極的に繰り上げ返済を行い、退職金で一括して返済

2.退職後の収入や年金でも苦しくない程度の返済額になるよう、60歳または65歳時に残額(1,000万円程度)を調整し返済

3.1.35%と長期固定金利では低いため、途中の繰り上げ返済は行わず、79歳まで現役と同額のまま返済

私はこの3つの中では「1.積極的に繰り上げ返済」をお勧めします。山歩きを趣味とするご相談者さんですから、日頃から健康に配慮して、楽しく長生きしたいと思っているはず。住宅ローンの保険機能で金融資産を多く残すことにかけるよりも、繰上げ返済で金利負担を減らし、わかりやすい家計を目指した方が健全です。

繰上げ返済を積極的に行うことで、退職時の金融資産は今より小さくなりますが、負債を老後に残さないことで、退職後の生活設計が立てやすくなります。「楽しみにお金を使いすぎて、生活費が足りない」ということを避けるためにも、わかりやすい家計を目指しましょう。老後の生活費と楽しみのお金を色分けすれば、将来の不安を抱えずに安心して楽しみやすくなります。