読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、36歳、会社員の女性。2人の子を持つワーキングマザーの相談者。3人目を望んでおり、タイミングは今だと考えていますが、3人分の教育費をまかなえるか、何度試算しても答えが出ないそうです。FPの菅原直子氏がお答えします。

いつも拝見して勉強させていただいています。昨年、私(妻)が正社員になり世帯収入が増えました。年齢、体力的に3人目の子どもを授かるなら今しかないのですが、もし授かった場合、3人とも大学に行けるように教育費は貯められるのか。また産休育休の収入減や産後の保育料(月6万程)で貯金ペースが下がるのが心配なため、何度もライフプランをシミュレーションしているのですが、答えが出ません。大学は国立なら一人暮らし、私立なら自宅から通学をさせようと思っています。

児童手当は全額貯金。第一子のみ学資保険を18歳時満期で300万円積み立てています。第二子は夫名義の低解約返戻金型終身保険を払込期間15年200万円かけています。こちらは使わなければ60歳まで支払いで400万円受け取る予定です。また結婚前の貯金で老後資金として株式投資をしているのですが、現金貯金との割合が変わらず、リスクが高いと思うので、すこし利確して現金貯金にしようと思うのですが、投資の割合はどれくらいが適切なのでしょうか。ご教示お願いします。

【相談者プロフィール】

・女性、36歳、会社員、既婚

・同居家族について:夫、37歳、会社員、子ども2人(8歳、4歳)

・住居の形態:持ち家(戸建て)

・毎月の世帯の手取り金額:50万円(夫30万円、妻20万円)

・年間の世帯の手取りボーナス額:230万円(夫130万円、妻100万円)

・毎月の世帯の支出の目安:45万円

【毎月の支出の内訳】

・住居費:10万7,000円

・食費:6万円

・水道光熱費:2万3,000円

・教育費:5万円(学校、保育園3万円、習い事2万円)

・保険料:5万円(夫生命医療0.8 妻生命医療 0.5 子ども医療0.5 学資保険1 年金保険1.2 低解約返戻金型終身保険1)

・通信費:1万円

・車両費:1万5,000円(ガソリン代のみ2台分)

・お小遣い:4万5,000円

・その他:被服費1万円、レジャー1万円、特別支出7万円(自動車保険、自動車税、固定資産税、冠婚葬祭、家電、旅行代など)

【資産状況】

・毎月の貯蓄額:5万円

・ボーナスからの年間貯蓄額:220万円

・現在の貯蓄総額:400万円

・現在の投資総額:350万円

・現在の負債総額:3,450万円

・住宅ローン:物件購入額4,200万円、借入額3,700円、金利1.11%、返済期間35年、残債3,450万円

・老後資金:公的年金夫16万円妻12万円

退職金有り、夫1,800万円妻1,000万円

妻名義年金保険60歳から60万×10年

菅原:相談者はライフプランを作成して何度もシミュレーションされたようですが、子どもをもう一人授かる場合の教育費の見通しなど、どうすればいいのか答えを出せずにいるようです。これは誰にでも起こり得ることで、不思議なことではありません。完璧なただ一つの答えを求めるのではなく、未来は日々の小さな決定で変化するものと割り切って、未来の希望と現在できることとをすり合わせていきましょう。

できていることにも目を向ける

相談内容にシミュレーションと書かれているので、相談者はおそらくキャッシュフロー表を作ってみたのでしょう。今後の収入と支出の予測を表に整理し、エクセルなどの表計算ソフトでグラフ化してみたのかもしれません。貯蓄が増えたり減ったりするので、どの時点の数字を見て合格点を出せばいいのかわからなくなっているように見受けられます。

お知らせいただいた情報を拝見すると、毎月、手取り額の10%を貯蓄しています。子どもの生活費や教育費がまだそれほどかからない時期なので、月の貯蓄割合は20%程度を目指してほしいところです。ただ、ボーナスを含む年間貯蓄率は34%となっていますから、ボーナスをアテにしてよい勤務先であるのなら問題は無いでしょう。この調子で貯蓄を続けるとともに、その一部を運用して増やしていけば、いわゆる人生の三大資金や日々の生活費に大きく困ることはなさそうです。

貯蓄に対して投資の割合が大きいと思われている点は、現状通りに貯蓄していくと投資の割合は小さくなりますから、現状では利益の確定にこだわらなくてもいいのではないでしょうか。投資の中身のリスクが高すぎるようであれば、投資内容の見直しはした方がいいでしょう。

楽観的過ぎて未来のリスクを見通さないのも困りものですが、できていることにもきちんと目を向けて心配し過ぎないようにしましょう。相談者はよくやれていると思います。

教育費を聖域にしない

子どもにかかるお金のうち、大きな割合を占めるのは食費という調査があります。けれど、家計の中で子どもだけの食費を切り分けて考えることは、おそらくありません。保護者にとって、かかる費用が気になるのは教育費でしょう。

相談者は、子どもをもう一人欲しいと希望しています。そして、子どもが3人になった場合、全員を大学へ進学させるだけの教育資金を準備できるかどうかを心配しています。大学は国立なら一人暮らしもOKで、私立大なら自宅通学というところまで考えていることから、大学進学費用についてある程度調べていることがうかがえます。

とはいえ、その時になってみなければ実際の負担額はわからないのが教育費です。保護者が高校までは公立と考えていても、入学試験に合格しなければ私立高校へ通うことになるでしょう。国立大学へ行ってほしいと願っても、遠方の私立大学を子ども自身が選ぶこともあり得ます。

そこには、保護者の財布事情とは異なる、子ども自身のライフプランがあるのです。保護者にとっては予定外・予想外の教育費が生じた場合、どこまで負担するかは決めておかなくてはなりません。保護者の収入には限りがあり、その中で自分たちの老後生活費も賄わなくてはならないからです。

つまり、まだ手元にお金があったとしても、老後生活資金を取り分けて残った金額までしか、教育費として使えないということなのです。

第三子のタイミングは「今」

相談者が子どもの教育費をすべて負担してやりたいと考えるのなら、相談者夫婦の老後生活資金もきっちり用意することが必要になるのですが、時間軸上で考えると第三子を授かるのなら「今」ということになります。

相談者は、「第三子を授かるなら体力的に今」と考えていますが、実は資金面からも「今」が望ましく、後送りはしない方がよいと言えます。

第三子の出産が来年の場合、相談者59歳、夫60歳で第三子の教育費負担を終えることができます。就労の定期収入がある間に教育費負担を終えることができるのですから、老後生活資金が多少不足したとしても、年齢的に元気な60歳以降の数年~10数年の間に収入を得て、老後生活資金を増やすことが可能になるからです。

教育資金計画は進路パターンを複数用意

相談者の想定している進学パターンの2つは、大学が国立か私立かというものです。小学校と中学校は私立を選ぶ人がそもそも少ないので公立限定でシミュレーションしてもいいのですが、高校は私立へ進学する割合が高まります。公立に比べて高額になる私立高校時代の費用負担をしながら、大学進学費用を十分に準備できるのか考える必要があります。

教育費の見積もりに使用する調査データはいくつかありますが、いずれを使っても、シミュレーション結果は、一番安価なパターンはオール公立(大学は国立)で、一番高額になるのがオール私立になります。子どもの進路パターンは幾通りもありますが、実際に負担する金額はオール公立とオール私立の間にあるはずです。もちろん、平均額でのシミュレーションですから、私立大学医学部へ進学する場合は、私立大学の平均額を大きく上回ってしまいます。それでも、子どもが小さいうち、もしくは進路を定めていないうちは平均額で考えていいでしょう。

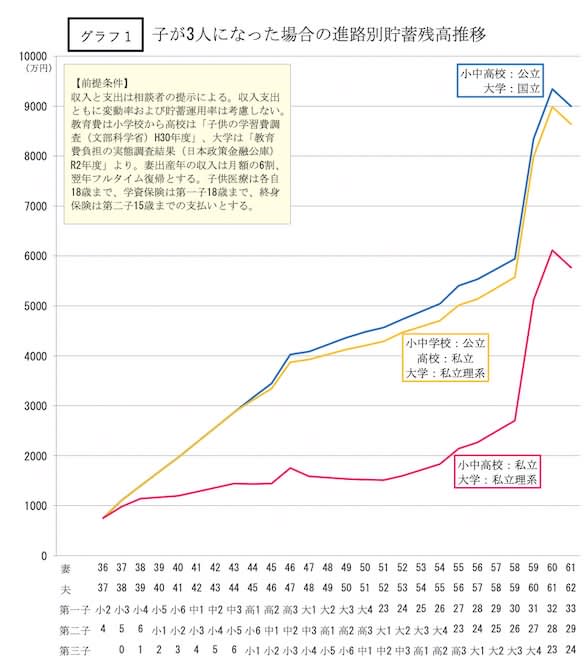

【グラフ1】は、基本生活費が現状の金額で推移するものとしてシミュレーションした結果です。小学校から大学まで私立校へ通ったとしても貯蓄残高がマイナスになることはありません。

基本生活費は子どもの成長とともに増加する

【グラフ1】は、物価の上昇や子どもが増えることによる基本生活費の増加を考慮していません。収入の範囲で暮らしていくことが家計のやりくりの基本ですから、子どもが増えたからと言って、比例して生活費を増やしてよいわけではないからです。

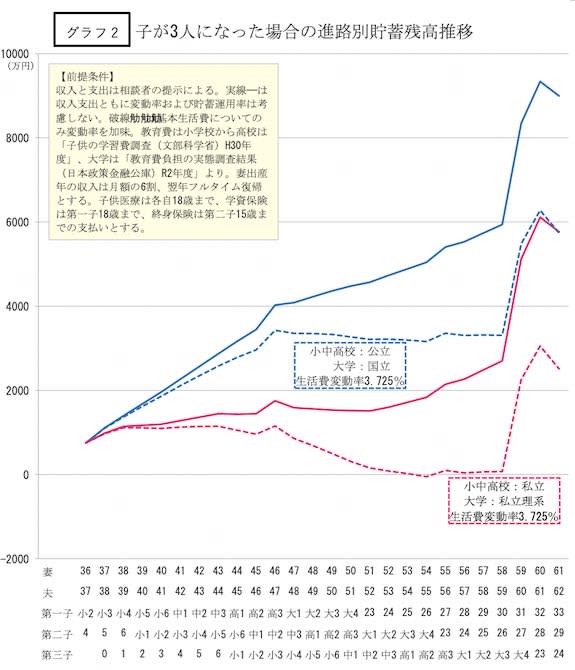

それでも、増やすつもりはなく節約に努めたとしても、基本生活費は増えるのが自然です。【グラフ2】の破線は、収入は現状維持で、住宅ローンと保険料以外の支出は変動(増加)するシミュレーション結果です。子ども3人がオール公立(青色)とオール私立(赤色)の2パターンを表しています。

変動率に使用した3.725%は、内閣府の調査による、子どもにかかる1年間あたりの金額を0歳児と中学3年生を比較した場合の毎年の増加率です。この増加率を使って相談者の生活費が増加するものと仮定して試算すると、オール私立では貯蓄残高が数十万円から1,000万円台の低空飛行が長く続きます。ただし、貯蓄残高がマイナスになるのは18年後、第三子が高校2年生の1年間だけ。このシミュレーションには結婚前に投資している350万円を含めていないので、実質はプラス状態を維持したまま老後生活を迎えることができます。ただ、60歳時点で住宅ローンが約1,000万円残っている計算ですので、相談者60歳時点で約3,000万円ある貯蓄残高は実質2,000万円ということになります。

シミュレーション結果から、少し条件が変わるだけで、20年、30年先の貯蓄残高が大きく変わることがお分かりになると思います。シミュレーションは、仮定の進路、仮定の金額で行っています。実際の支出が行われるたび(1年に1回とか、シミュレーションと明らかにことなる現象が起きた時など)にシミュレーションを行って、計画を現実に即したものに修正していくようにし、修正後の計画を実施していくといいでしょう。