生命保険文化センターの「日ごろの生活や将来に向けて最も不安な項目」では、「(自分や家族が)病気や事故にあうこと」というのがトップです。(「生活保障に関する調査」令和元年度)

病気やケガで入院をするというのは、誰にでも起こりうることです。ですから当然、心配の要因になるでしょう。この場合の心配というのは、「お金」にまつわることが多いのではないでしょうか?

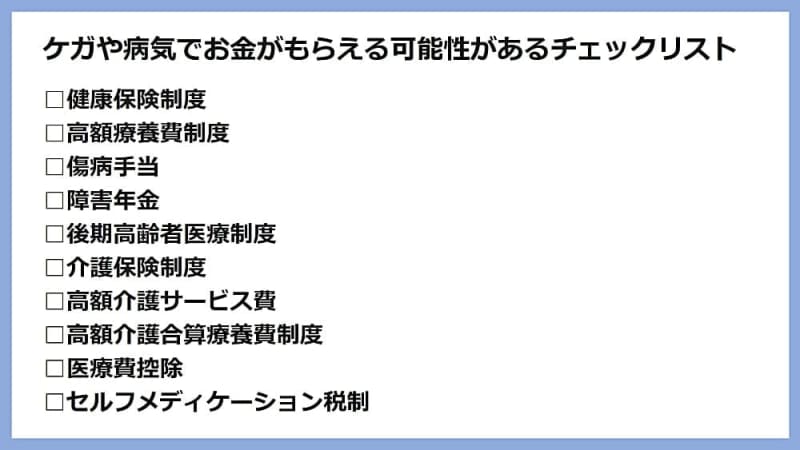

そこで、今回は病気やケガにまつわるお金の制度について解説します。もし入院ということになってもお金の心配をしなくても「安心できる」話をしましょう。

国民全員が加入している健康保険制度

日本国民は、原則ほぼ全員が健康保険に加入しているはずです。これは皆保険制度です。

6歳以上70歳未満の人は、かかった医療費の自己負担割合が原則3割となっています。6歳未満は2割負担。70歳以上は、1割~3割負担です。

たとえば、3割負担の場合は、医療費が1万円かかったとしても、自己負担額は約3000円になるということです。

自己負担の上限が決まっている高額療養費制度

では、入院や手術をして、100万円の医療費がかかった場合は、どうなるのかといえば、自己負担が3割ですので、約30万円です。

しかし、高額療養費制度があるので、一般的な所得の人は、月額約9万円前後の負担で大丈夫です(負担額の上限は所得により異なります)。窓口で30万円の負担をしても、後で差額が戻ってきます。

また先に「限度額適用認定証」を提出しておくと、窓口での医療費の支払いは9万円前後になります。

過去12ヵ月以内に3回以上、上限額に達した場合には、4回目から「多数回該当」に上限額が下がります。一般的な所得の場合には限度額が4万4400円になります(所得により異なります)。

病気やケガで働けない状態が続くと傷病手当金が出る

では、もっと重い病気やケガで働けない状態が続く場合は、どうなるのでしょうか? 収入がなくなるかも知れないのでとても困りますね。このようなときには「傷病手当金」があります。

会社員や公務員では、連続4日以上働けない状態が続いた場合には、給料(報酬月額の平均)の3分の2の金額を受け取ることができます。受け取れる期間は最長1年6ヵ月です。

これで、ある程度の生活資金は確保することができます。

重い障害になった場合には「障害年金」を受け取れる

しかし、もし1年6ヵ月以上、働けなくなった場合はどうなるのでしょうか?今度は、障害年金があります。障害年金は「障害基礎年金」「障害厚生年金」の2つがあり、条件を満たせば支給されます。

75歳からは「後期高齢者医療制度」に変わる

年齢が上がれば、身体の不調はでてくるもので、入院をすることも多くなります。75歳以上の人は、それまでの健康保険が終わり、すべての人が後期高齢者医療制度に変わります。

原則的には1割負担になります(現役並みの所得の人は3割負担)。ですから75歳以降の医療費の負担はグッと少なくなります。また高額療養費制度の限度額も下がります。ただし、現在2割負担に改定する方向で議論が勧められています。

介護保険のしくみ

入院ではなくて、日常生活の上で介護が必要な時には、介護保険が役に立ちます。

介護保険とは、介護サービスを1割負担で利用できる制度です。40歳以上の人は原則介護保険の被保険者です。65歳以上の方は、原因を問わず要支援・要介護状態になると利用できます。40歳から64歳の方は、16種類の特定疾病で要介護(要支援)の状態になると利用できます。この16種類の疾病の中には「がん(末期)」も含まれています。

介護保険は、要支援1・2、要介護1~5の7段階に分かれていて、それぞれ受けることができるサービスや上限額が決まっています。

「高額介護サービス費」「高額介護合算療養費制度」とは

1ヵ月の介護サービスの1~3割負担の合計額が一定の限度額を超えた場合ですが、超えた分が申請により払い戻されます。それが「高額介護サービス費」です。

同じ世帯で複数のサービスを利用している人がいる場合には、世帯合計額になります。それを超えた分が払い戻される制度です。また、医療保険と介護保険を利用していて、1年間の自己負担額の合算額が著しく多くなった場合には、負担額の一部が払い戻されます。それが「高額介護合算療養費制度」です。

医療費控除・セルフメディケーション税制

入院をするとやはり医療費などの支払いが多くなります。たとえば歯医者などに行くとかなり高額になることがありますよね。その場合には「医療費控除」を使うことができます。

医療費控除とは、1年間で支払った医療費が10万円を超える場合は、確定申告をすることで税金の一部が還付される制度です。計算式は下記の通りです。

(1年間の医療費−生命保険などから支払われた給付金)−10万円(または合計所得金額の5%)=医療費控除額

ほかにも、セルフメディケーション税制があります。これは医療費控除の特例制度です。スイッチOTC医薬品(医療用医薬品から一般薬に転用した医薬品)を1年間で1万2,000円以上購入した場合、所得税の控除の対象になります。ただし、セルフメディケーション税制と医療費控除の両方を使うことはできません。

民間の医療保険・就業不能保険

このように、さまざまな制度があります。日本の健康保険制度は結構手厚い保障があるので、意外と自己負担は少ないのです。

もちろん、ここで述べたのは医療費についてだけの自己負担ですから、その他の費用も必要になります。それは差額ベッド代だったり、入院のパジャマとか、往復の交通費というのは別途かかります。

とはいえ、現在は多くの場合、長期の入院をするというのは少なく、ほとんど短期の入院が中心だといっていいでしょう。と考えると、医療費以外にもかかる費用はそれほど多くはありません。入院に備えるお金としては20~30万円の余裕資金があれば対処できるでしょう。

ですので、余裕資金があれば、民間の医療保険に入る必要はありません。ただし、余裕資金が少ない人は、医療保険を検討してもいいと思います。

本当に困るのは、長期の入院や、働けない状態が続いた場合です。これは傷病手当金があるので、会社員などは、急には困らないのですが、自営業やフリーランスの人は、就業不能保険で備えておいてもいいでしょう。

これらの制度をしっかり理解して、もし病気やケガになった時、賢く使いこなせるようにしておきたいですね。