テレワークや副業が身近な存在になってきて、フリーランス・個人事業主として独立することを考える人も増えているのではないでしょうか。もし会社員を辞めるつもりなら、退職前に知っておきたいのが社会保険(公的年金・健康保険等)や税金のことです。金額の違いだけでなく、保障の手厚さや、税金申告にかかる時間、さらには生活面にも影響があります。退職後に「想定外だった!」と後悔しないためにも、両者の違いを把握しておきましょう。

フリーランスになると変わる社会保険とは?

会社員よりも働く場所や時間の自由度が高く、老後も働き続けやすいといった考え方もできる、フリーランス・個人事業主。個人事業主として働く筆者としても、おすすめの働き方です。

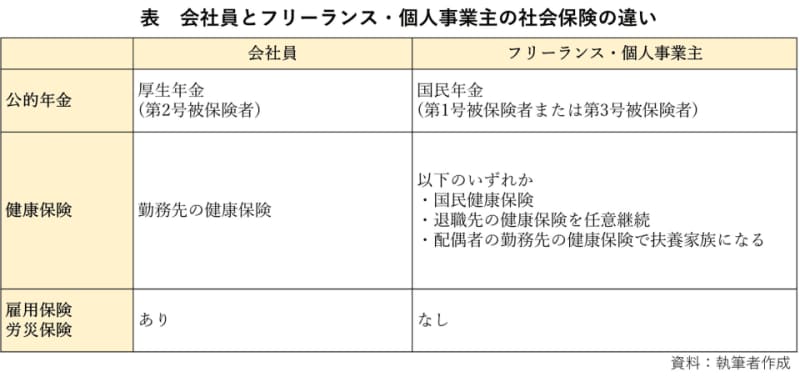

しかし、年金や健康保険などの社会保険は全体的に手薄になるため、自助努力での備えが不可欠といえるでしょう。会社員とフリーランスの違いは次の表の通りです。それぞれどのように変わるのかをみていきましょう。

「国民年金」の手薄さは民間保険や貯蓄でカバー

公的年金は、厚生年金(第2号被保険者)から国民年金の第1号被保険者になります。保険料は収入金額に関わらず一律で、月額1万6,540円(令和2年度の場合)。1年間では約20万円です。もし配偶者が扶養家族として国民年金の第3号被保険者だった場合は、退職後は夫婦とも第1号被保険者となるので保険料が2人分必要となります。

なお、配偶者が厚生年金加入者であり、かつ退職後の年収見込みが130万円未満であれば、配偶者の扶養に入れることもあります。その場合は第3号被保険者になるので、保険料の負担はありません。

保険料の金額だけをみれば、退職前よりも負担が減る人もいるでしょう。しかし、国民年金は厚生年金に比べて「遺族年金」や「障害年金」の保障が手薄になりますし、老後の年金受給額が減ります。

そのため、民間保険に加入して死亡保障や医療保障を手厚くしたり、個人型確定拠出年金(iDeCo)などを使ったりして老後の備えを始めたほうがよいでしょう。

「健康保険」は退職前に保険料の確認を!

健康保険は、勤務先の健康保険(以下、健保)から、「国民健康保険(以下、国保)」「退職した会社の健保を任意継続」「配偶者の勤務先の健保で扶養家族になる」のいずれかになります。

それぞれ家族構成や退職前の給料によって保険料が大きく異なるため、退職前にどの方法が良いかや、負担がどのくらい増えそうかを確認することが大切です。

(1)国保に加入する場合

国保に加入する場合は、お住まいの市区町村役場で手続きを行います。保険料は自治体や前年度の収入額によりますが、収入が多い人や扶養家族が多い人ほど、保険料が高くなります。

例えば東京都大田区の場合、収入から経費等を除いた「所得金額」が350万円(会社員でいえば年収約500万円相当)・30歳の保険料は、月額2万9,311 円です。(大田区「令和2年度 国民健康保険料の試算」にて試算)。もし同い年の配偶者(収入なし)と子ども2人(2歳と5歳)を扶養していれば、月額4万2,511 円となります。

自分の住んでいる自治体の保険料は、自治体のシミュレーションサイトをみたり、電話などで問い合わせたりして確認しましょう。

(2)退職した会社の健保を任意継続する場合

退職した会社の健保は、2年間までは任意で継続加入することができます。任意継続は、これまで会社が半分支払ってくれた保険料を全額自分で支払うことになりますので、退職前よりも保険料は上がります。しかし、国保と違って扶養家族が多くても保険料は上がらないですし、保険料には上限額が設けられているため、国保に加入するより保険料を抑えられることがあります。詳細は勤務先の健保によって異なるので、勤務先の人事部などに任意継続した場合の保険料を確認しましょう。

(3)配偶者の勤務先の健保で扶養家族になる場合

配偶者が働いている場合は、年金同様に、退職後の年収見込みが130万円未満であれば配偶者の扶養家族になれることがあります。その場合は保険料が発生しません。ただし、健康保険によって扶養家族とする判断基準が異なるため、年収が低くても扶養家族になれないことがあります。まずは配偶者の健康保険に直接確認してみるのが確実です。

雇用保険・労災保険の代わりに貯金を!

会社員なら雇用保険や労災保険に加入しているため、「失業時に手当がもらえる」「仕事中のケガは補償される」といった利点があります。

一方でフリーランス・個人事業主は、失業や減収、ケガ・病気のリスクは自分でカバーしなければいけません。民間の所得補償保険などで備えるほか、どんな事態にも対処できるように、「緊急用の貯金」を多めに確保しておくことが大切です。

退職直後は引っ越しや住宅購入にも影響する

収入が安定していることを証明しにくいフリーランスは、社会的信頼が低くなるのが一般的です。住宅や車のローン審査のほか、賃貸契約時の保証会社の審査や、クレジットカード作成時の審査でもマイナスの影響が生じることがあります。

もちろん、引っ越しや住宅購入ができなくなるわけではありませんが、少なくとも収入が安定していることを証明できるまでの2~3年間は、制限される可能性が高いと覚悟しておくと良いでしょう。生活面でも影響が出るわけですから、退職前に家族ともしっかり話し合ってくださいね。

無給で経理や人事の仕事が発生する

フリーランスになると、税金の申告や支払いなど、いわば経理のような作業を自分でやらなくてはいけません。具体的には、業務に関連する日々の収入や支出を記録し、毎年期限までに確定申告を行います。

頑張って時間をかけて申告しても、報酬がもらえるわけではありません。それどころか、手間を軽減するためには、会計ソフトの導入や税理士への依頼、必要な人員の雇用などの作業やコストが発生するでしょう。会社員が自分の業務に集中できるのは、経理や人事などの人達がいたおかげだったわけです。

フリーランスにとって、時は金なり。本業にかけられる時間が減ることは、収入にも直結します。自分自身で税金申告のために時間を割くのか、またはお金をかけて任せられるところは任せるのかを真剣に考えておくと良いでしょう。

フリーランス・個人事業主になる前にするべきことは?

最後に簡単にまとめると、扶養している家族が多い人ほど、フリーランスになることで社会保険料の負担は増える可能性が高いでしょう。会社員として働きつつ、副業として継続したほうが良いという結論になる人もいるかもしれません。

しかし、フリーランスになって会社員時代よりも収入が大きく増えるのなら、支出が増えても気にする必要はありません。退職後の家計を支えるのは、何よりも本業による収入です。本業に集中しやすい環境を作るためにも、見切り発車で退職せずに、家計の変化を確認しておきましょう。