読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、40歳、公務員の女性。現在、宿舎住まいの相談者。ずっと宿舎に住めるかわからないため、住宅購入を検討しています。いくらくらいの物件なら老後資金もしっかり確保できるのでしょうか。FPの渡邊裕介氏がお答えします。

いくら位のマンションを購入するべきか相談したいです。

公務員(医療職)で宿舎にいるため家賃が安くその分貯金にまわすことが出来ています。ただし、今後は公務員としての身分が保証されるかわかりません。また収入も減少する可能性があります(合併や買収の可能性があるため)。そこで、今のうちに住宅購入を検討した方がいいかと思いました。30代で現在の仕事に就職したため年金も少ないのではないかと気になります(20代は国民年金のみ、30代より厚生年金に加入)。老後の資金をある程度残せる住宅購入をしたいです。シングルですので1〜2LDKで2,000~3,000万あたりを検討しています。ご助言をよろしくお願いします。

【相談者プロフィール】

・女性、40歳、公務員、独身

・住居の形態:宿舎

・毎月の世帯の手取り金額:25万円

・年間の世帯の手取りボーナス額:110万円

・毎月の世帯の支出の目安:10万円

【毎月の支出の内訳】

・住居費:1万4,000円

・食費:3万円

・水道光熱費:1万円

・保険料:2,000円

・通信費:1万円

・お小遣い:1~3万円

・その他:昨年までは旅行に20〜30万円(年間)

【資産状況】

・毎月の貯蓄額:10〜15万

・ボーナスからの年間貯蓄額:100万円

・現在の貯蓄総額:2,000万

・現在の投資総額:100万円(投資信託、iDeCo)

・現在の負債総額:0円

渡邊:こんにちは。ファイナンシャルプランナーの渡邊です。単身女性の方の住宅購入のご相談です。30代後半頃から男性・女性関わらず単身の方の住宅購入相談が増える傾向があります。今後のご自身のライフプランについて改めて考えるタイミングなのかと思われます。今回のご相談者は、老後の資金確保をしっかりした上での適正な住宅購入金額が知りたいとのことです。

65歳以上の女性のひと月の平均消費支出は?

総務省の「1世帯当たり1か月間の収入と支出(単身世帯)」(2019年)によると、65歳以上の女性における1カ月の平均消費支出は14万3,810円となっています。これらには、食費や家賃・地代、光熱費、衣料品、医療費、交通費などが含まれています。

ただし、「家賃・地代」については、こちらのアンケートが家賃・地代を支払っている人の割合が15.1%であり、持ち家の方が多数なので、平均値も6,197円とのみとなっています。もし、賃貸の場合は、もう少し支出が増えると考えたほうが良いでしょう。今回は、住宅の購入のご相談なので、65歳以降の女性は大体14万円程度の準備が必要と考えます。

将来受け取る年金額は?

では、将来受け取る年金額についてみてみましょう。

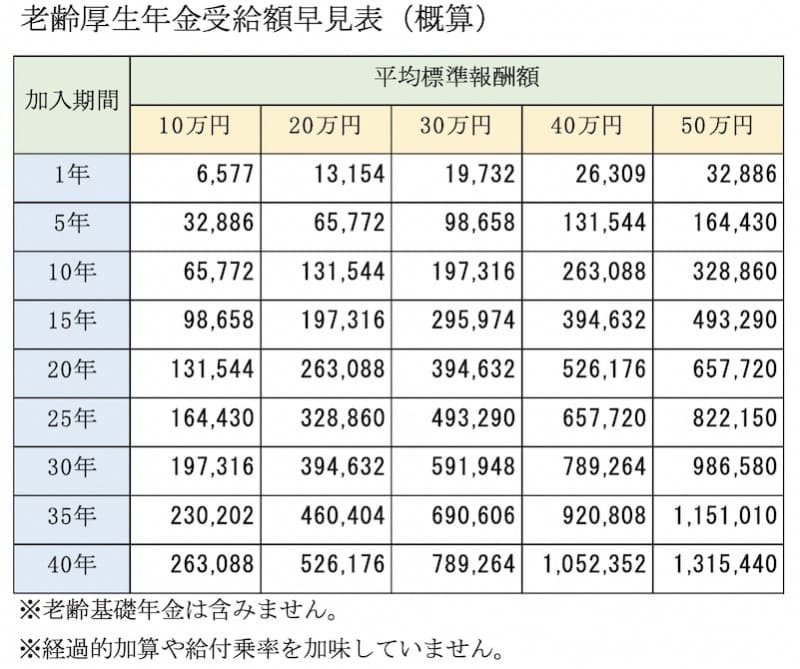

現在、お仕事をされており厚生年金に加入されています。厚生年金は、加入期間とその間の収入によって受け取る年金額が変わってきます。ご相談者は、20代まで国民年金、30代から厚生年金とのことですので、65歳まで働くと仮定すると、加入期間が35年となります。その間の平均年収を今の手取り年収から逆算して、固めに見て、平均標準報酬額(年収÷12)を40万円と仮定します。

こちらの早見表を参考にすると、厚生年金で92万808円/年となり、月々7万6,734円受給することができます。

国民年金については、令和3年4月分~満額で6万5,075円/月となりますので、65歳以降月々14万1,809円受け取ることが出来る計算となります。

相談者が準備したい老後資金額は?

こう見ていきますと、今の年金制度が続く前提で考えると、ご相談者が65歳まで今の収入で働き続けることができれば、公的年金のみでも、最低限生活は出来そうです。ただ、現在の日本の公的年金不安などを考慮すると、受給開始年齢は恐らく後ろ倒しになるでしょうし、受給額も7割程度で考えておいたほうが良いでしょう。

そう考えると、ある程度の貯蓄は必要だと考えられます。仮に年金受給開始が現行の65歳から70歳からとなれば、14万円/月×5年間=840万必要となり、受給額が3割程度減となれば、約50万円/年の減少となるので、90歳まで生きると仮定すると、50万円×20年間=1,000万円程度が余裕資金として必要な計算となります。

よって、ご相談者の場合、老後の生活を安心して迎える為には、2,000万円程度は退職時に準備しておくと良いでしょう。

希望の物件を購入できる?

現在購入を検討している物件が2,000~3,000万あたりとのことです。今回、3,000万円の物件を購入した場合で、頭金・諸費用等を加味せず全額ローンを組むと仮定してみます。

【借入条件】

〇借入金額:3,000万 〇借入期間:20年間(60歳まで) 〇金利:固定1.24%

この条件の場合、月々の返済が14万1,204円となります。

現在の宿舎の家賃が1万4,000円/月ですので、差額が12万7,204円/月となり、年間約150万円の住宅費の増加となります。現在、年間250万円程度の貯蓄が出来ているので、固定資産税やその他支出が若干増えたとしても、年間50万円程度の貯蓄は継続出来そうです。65歳までの25年間貯蓄が継続出来れば、1,250万円貯蓄を増やすことが出来ます。

現在の貯蓄残高とこれからの貯蓄を考えると、将来的なリフォームやその他にまとまったお金が必要となったとしても、ある程度のやりくりは大丈夫そうです。

売りやすく貸しやすい物件を選んで

気を付けるべきは、お仕事の変化による収入の減少や、家族構成やライフプランの変化に対応することです。

ご相談者も心配されているように、今後も今の収入が継続するとは限りません。また、現在40歳ですので、これからまだまだライフプランが変わる可能性もあります。そういった時でも、ある程度身動きを取りやすくするためにも、購入するマンションは、将来売ったり貸したりしやすい物件を探すことをオススメします。

また、健康な身体あっての生活です。現在加入の保険は最低限の準備かと思われます。健康に留意しながら、金銭面では適正な保険を準備するなど、住宅購入を機にお金を「増やす」「守る」「使う」の最適化を行っていきましょう。理想のライフスタイルの実現を応援しています。