読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、45歳、公務員の女性。4歳のお子さんと53歳の夫と暮らす相談者。結婚・出産が遅かったため、教育費と老後資金に不安を持たれており、貯蓄計画の立て方を知りたいと言います。FPの山本節子氏がお答えします。

結婚、出産が遅かったため、子の成人前に定年を迎えます。老後資金、教育資金の必要額や貯蓄計画をどう立てればいいのかわかりません。

【相談者プロフィール】

・女性、45歳、公務員、既婚

・同居家族について:

夫53歳(配送業)。夫は看護の必要は無いが持病のため転職や昇給の予定無し

妻は定年(65歳)まで年7,000円ずつ昇給見込み、どちらも不労所得無し

子ども、4歳

・住居の形態:賃貸(沖縄県)。妻の住居手当が手厚いため、妻の定年までは賃貸予定。老後は親の戸建を相続して改築、土地を相続して新築、中古物件を購入のいずれかを選択する必要があるが、現時点で未定。

・毎月の世帯の手取り金額:49万円(夫14万円、妻35万円)

・年間の世帯の手取りボーナス額:100万円(妻)

・毎月の世帯の支出の目安:30万円

【毎月の支出の内訳】

・住居費:6万5,000円

・食費:8万円

・水道光熱費:2万円

・教育費:3万5,000円

・保険料:2万円

・通信費:1万5,000円

・車両費:2万円

・お小遣い:4万円

・その他:3万円

【資産状況】

・毎月の貯蓄額:7万5,000円

・ボーナスからの年間貯蓄額:60万円

・現在の貯蓄総額:900万円

・現在の投資総額:450万円

・現在の負債総額:0円

・老後資金(予定):夫年金月8万円、妻年金月15万円

・退職金:夫無し、妻1,500万円

山本:今回は「結婚・出産が遅かった」と書いていらっしゃるように、高齢でお子さんを授かったご夫婦からの相談です。お子さんが20歳の時に夫は69歳で、すでに定年を迎えていらっしゃいます。将来の漠然とした教育資金や老後資金の不安をお持ちなのでしょう。妻は公務員で安定した収入と手厚い住宅手当があるというものの、教育資金や老後資金は大丈夫でしょうか。具体的な必要額や計画のたて方を見てみましょう。

キャッシュフロー表の作り方を知ろう!

資金計画をたてるには、キャッシュフロー表(以下CF表)を作成するのが1番です。現状を把握して将来のお金の出入りを予測することができます。

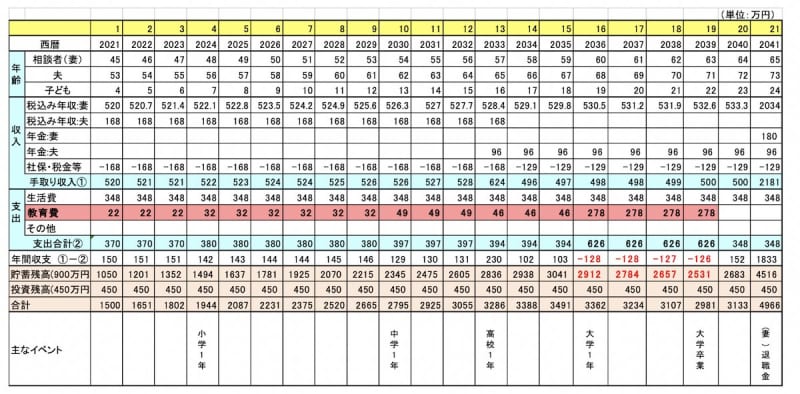

上表のように、CF表の作り方は、まず最初に家族の年齢をエクセル表に記載します。今回は妻65歳の定年退職までの21年間を見ていきたいと思います。

下記は、前提条件です。

1、収入欄には、妻と夫それぞれの税込み年収を記載します。妻は定年が65歳。夫も65歳まで働くと仮定しています。

2、老後の収入である年金は、夫婦ともに65歳からもらうとしています。

3、社会保険料と税金等の合計値は、相談内容にある税込み年収と手取り年収の数値から計算して、約24.4%としています。妻と夫の社会保険料と税金の数値はそれぞれ異なりますが、今回はわかりやすく妻と夫もともに同じ数値を入力しています。

4、支出欄の内訳は、わかりやすいように生活費と教育費の2本にしています。教育費のデータは、幼稚園~高校までは公立の平均値「文部科学省:子供の学習費調査(平成30年度)」を、大学にかかる教育費は私立理系4年間の下宿した場合の平均値「エフピー教育出版:ライフプランデータ集(2019年版)」を入力しています。

5、貯蓄残高は900万円、投資残高は450万円からスタートしています。

このように作成した21年間のCF表をもとに、教育資金→老後資金と順番に見ていきましょう。

大学4年間の収支は多くの家庭が赤字!

お子さんはまだ4歳です。今の時代は大転換期とも言われ、将来の世の中の様相は誰にもわかりません。将来お子さんが大学に行くかどうかもわかりません。しかし数値は甘く見るよりシビアに想定していたほうが、やりくりに融通がきくというもの。そこで現在のお住まいの沖縄県から離れて、異なる都市に行く可能性も加味して、大学費用の統計データの中でも、数値の高い私立理系(下宿住まい)を入力しました。

教育費欄を見ると、小学・中学・高校・大学と成長するにつれて教育費が増えており、同時に支出合計も増えていきます。それにつれて年間収支はだんだん減っていることがおわかりだと思います。なかでも大学4年間は私立理系(下宿住まい)の統計値を入力しているため大きく赤字です。この4年間は貯蓄の取り崩しの時期です。

このように大学4年間の時期は、多くの家庭の収支は赤字となるのが特徴です。

しかし、相談者のご家庭は、お子さんが大学入学前の18歳のときには、貯蓄残高が3,041万円と潤沢な貯蓄があります。「取り崩しの4年間」とはいえ、大学卒業の年には2,531万円のストックです。そのため、CF表から教育資金の心配はないことがおわかりだと思います。

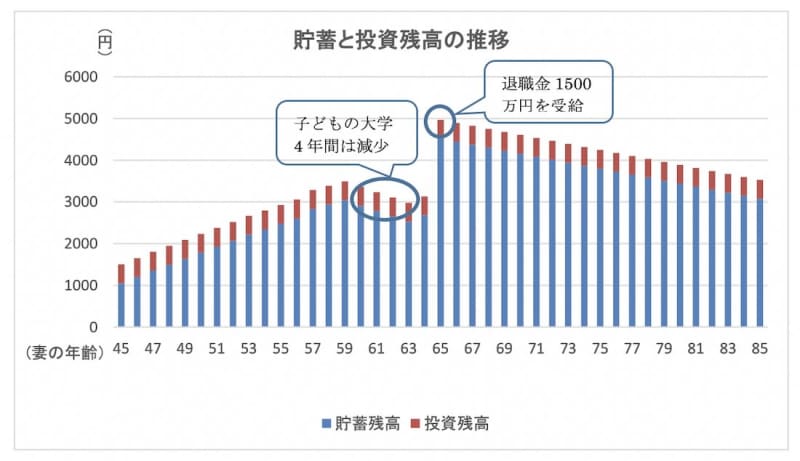

老後は貯蓄の取り崩しの時期

貯蓄残高は900万円からスタートしています。投資残高450万円を合計すると、1500万円のスタートです。お子さんの大学4年間(妻60~63歳)はとり崩しの時期のため貯蓄残高は少なくなっています。しかしお子さんの大学卒業の翌年の妻の年齢は64歳です。公務員で定年65歳まで働く予定のため、64歳時の貯蓄は増えていきます。さらに翌年65歳の退職時には退職金1,500万円が加算され、いっきに貯蓄残高は4,516万円と増えていきます。投資残高450万円を合計すると4,966万円と、5,000万円近くになります。

妻の定年退職後は、夫婦2人とも年金暮らしとなります。年金276万円(=妻180万円+夫96万円)の収入に対する支出は348万円です。上表のように、妻65歳から毎年貯蓄から72万円の取り崩し生活が始まります。

上表から、妻65歳から85歳までの20年間の貯蓄残高を見てみましょう。毎年72万円の取り崩しを20年間続けると、1,440万円(=72万円×20年間)がマイナスされて、20年後の貯蓄残高は、投資資金450万円を除くと、3,076万円(=4,516万円-1,440万円)です。老後生活には介護・葬式・病気や入院などの際にさまざまな支出があることを考慮して、別枠で予備資金1,000万円をストックしておきましょう。すると妻85歳のときには2,076万円(=3,076万円-1,000万円)の貯蓄が残ることになります。

老後の住まい、どの選択を選ぶべき?

老後の住まいも考えておきましょう。

現在は住宅手当を活かして賃貸住宅にお住まいです。妻の定年後は、(1)親の戸建てのリフォーム、(2)土地を相続して新築住宅を建築、(3)中古物件の購入の3つの選択肢を考えていらっしゃいます。今から将来のことを具体的に考えておられ、相談者の堅実さが伝わります。この2,076万円が老後の住まいの原資となります。3つの選択肢のうち、「(1)親の戸建てのリフォーム」が一番安価ですが、どのパターンを選んでも十分可能な金額です。その時の実際の貯蓄残高に応じて選択されるといいでしょう。

このように今のままの生活を続けられても、教育資金と老後資金ともに心配のないことがおわかりだと思います。

投資資金の5つのチェックポイント!

その他、別枠として投資資金450万円をストックされています。その投資資金の注意点を5つ見ておきましょう。

【5つのチェックポイント】

1、投資商品の内容を整理しておきましょう

2、元本の金額をしっかり把握して、その増減を知りましょう

3、元本より減っている場合は、その原因を知り対策を練ることが大切です

4、元本より増えている場合は、元本に対する増加率を年率換算で計算しましょう

5、1年に1度は必ず内容を再チェックしましょう

年率換算の計算方法は、元本に対して1年間にいくら増えたのかの割合です。例えば、元本100万円を投資して1年間に200円増えた場合の年率換算は、0.02%です。

(計算式)200円÷100万円×100=0.02%

今回は、CF表の作り方と三大支出(教育資金・老後資金・住宅資金)を順番に見てきました。ただCF表で気をつけて頂きたいことがあります。

CF表は、数十年間の収入と支出のお金の流れを見るには最強のツールですが、投資商品の内容を精査することには適していません。投資商品を精査するには、証券会社の保有残高ツールやWeb会計表や別ノートなどを使って整理・検討する必要があります。さらにリスク商品に慣れるには時間がかかります。今回は投資内容が書かれていませんが、高リスク商品であればあるほど、リスクのブレの幅に対する知識と経験が必要です。若い時期からリスク資産の学びを継続的に積まれることをお勧めします。事前に損失を防ぐことができます。