読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、32歳、会社員の男性。専業主婦の妻と1歳の子どもと暮らす相談者。コロナ禍により月給が下がっているなか、第二子を希望されていますが、希望は叶うのでしょうか? FPの當舎緑氏がお答えします。

老後資金、子どもの養育費等、将来のお金が不安です。固定費を下げたいのですが、これ以上何をしたらいいか分かりません。できれば子どもをもう一人欲しいですが、厳しいでしょうか?

【相談者プロフィール】

・男性、32歳、会社員、既婚

・同居家族について:妻(30歳)・専業主婦。子ども1人(1歳)

・住居の形態:持ち家(戸建て/兵庫県)

・毎月の世帯の手取り金額:22~30万円(出来高制。現在はコロナの影響で22万前後)

・年間の世帯の手取りボーナス額:45万円

・毎月の世帯の支出の目安:直近一年の平均26万ですが、出産子育てでの出費が嵩んだように思います。最低限の生活であれば20万前後かと思います。

【毎月の支出の内訳】

・住居費:7万円

・食費:3万円

・水道光熱費:3万円

・教育費:0円

・保険料:2万7,000円

・通信費:1万2,000円

・車両費:0円

・お小遣い:0円

・その他:2~6万円

・毎月の貯蓄額:2万円

・ボーナスからの年間貯蓄額:15万円

・現在の貯蓄総額:30万円

・現在の投資総額:237万円

・現在の負債総額:2,670万円

手取り22~30万円の中から貯蓄を毎月2万円、さらにボーナス時に15万円を確実に貯めている点は、家族3人の家計としては、非常にすばらしいです。「余った分を貯蓄しよう」という姿勢では貯蓄できないからです。貯蓄習慣というものは急にはつけられませんから、しっかりと継続していただきたいものです。ライフプランの希望として、もう一人お子さんが欲しいとのことですから、実現に向けた家計運営を考えてみましょう。

固定費の削減は可能?

食費3万円、車両費0円、お小遣い0円など、非常に堅実な家計運営をされていますね。今は、お子さんが小さいので食費は3万円でおさまるでしょうし、お小遣い0円、車両費0円ということもあり得るでしょうが、今後、子どもの成長に伴って、固定費はどんどん増えていきます。最低限であれば、支出は20万円程度が可能で、出産などで出費が重なったため一時的に支出が増えているということですが、子どもにかかる費用は、「思いがけない」出費が多いということが特徴です。

では、どんな費用が増加するということですが、子どもがいれば、一緒に出かけたり、買い物に行くための自動車購入費用がまず想定できるでしょう。すでに住宅ローンを返済中で、節約できることはしっかりとされていますので、さらに自動車ローンを組むということはお勧めしません。今後、自動車を持つかどうかは、子どもの予定と一緒に考えてみてください。自動車関連の費用は、購入費だけでなく、維持費としてガソリン代、車検代、タイヤ、オイルなどの消耗品代など、ジワリと家計に負担がかかります。

次に保険料の2万7,000円は、内容までわからないのではっきりとアドバイスできませんが、もし子どもがもう一人増えるのであれば、夫に何かあった場合の遺族補償を多くせざるを得ませんから、当然保険料の負担は増えます。

固定費の増加を緩やかにする工夫を

このように述べていくと、「これ以上」の固定費の削減はできず、むしろ増加することがわかります。ただ、固定費の増加を工夫して緩やかにすることは可能です。自動車を購入せず借りること、つまりカーシェアなどの利用で削減は可能ですし、保険は終身にせず定期保険を活用する、もしくは子どもの教育費のために、祖父母の援助が期待できないか、相談してみるのはいかがでしょう。例えば、習い事の費用なら出せる、もしくは受験時の塾代なら出せるなど、この機会にそれぞれの祖父母に交渉してみるのはいかがでしょう。

ライフプランを立ててみよう

相談者32歳、配偶者が30歳ということで、今後は年齢とともに妊娠がしづらく、時には1人目ができたのに2人目ができにくいなど、不妊治療が必要なケースもあるかもしれません。ただ、今の貯蓄では、不妊治療助成や出産育児一時金、児童手当などのさまざまな助成があるとはいえ、2人の子どもの費用は家計的にはなかなか難しい状況と言わざるを得ません。

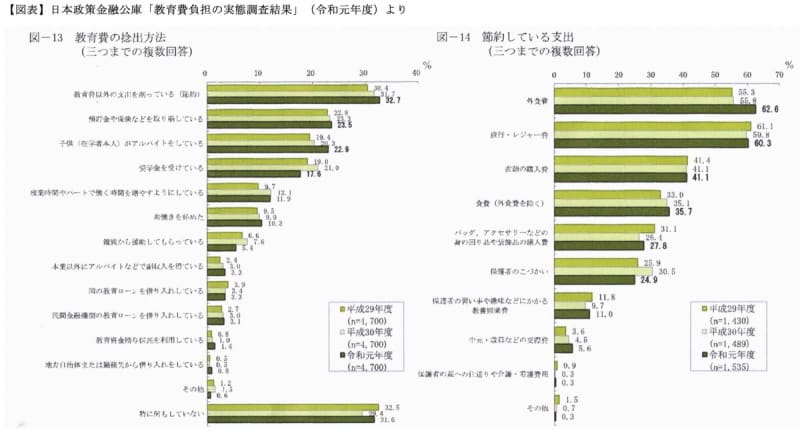

そこで、一度、子どもを2人とした場合のライフプランを立ててみてください。いつ、どれくらいの費用がかかるかを視覚化することで、より実現へのルートが見えてきます。教育費は一番削りにくいお金です。【図表】「教育費負担の実態調査」を見てみてください。教育費のねん出のために、外食やレジャーなど、ほかの費用項目を削っていることがわかります。本当に2人目が欲しいということでしたら、費用の準備を計画的にしないと、家計は火の車になる可能性もあります。

受験のタイミングをずらすことで負担を分散させられる

きょうだいがいる場合の教育費についてポイントがあります。確かに子どもの費用はプラスでかかりますが、単純に年間の費用が二倍になるわけではありません。例えば3歳違いであれば、同時期に受験があることで、塾の費用や受験料、入学費用などが同時期にかかります。2歳違いなど、時期をずらすことができれば、少し家計は運営しやすくなるでしょう。子ども一人ひとりに対して教育費が多くかかる時期は決まっています。自動車や家と違って、「今、まさに必要なお金で、ずらすことができない費用」です。生まれる時期がずれていれば、当然かかってくる費用をずらすことが可能です。

さらに、先ほどの調査結果からは、少し教育費の負担が減っていることがわかります。教育費を親が負担することが難しくなっているからこそ、高校生の就学援助や高等教育の給付型奨学金、学校ごとの成績優秀者の学費減免など、学生に学業を継続させるための制度は探せばあります。負担を減らすための制度を普段からリサーチしてみてください。奨学金にも色々な種類がありますが、時期によって、予算や申請時期も異なりますので、申請を逃さないように情報を集めておくべきでしょう。

「お金がないから、子どもをもう一人あきらめる」のではなく、子どもを含めたライフプランを考えてみて、いつ、家計にどんなお金が必要かを想定しながら、家計を計画的にコントロールできるようになっていただきたいものです。

今後は収入を上げることも考えたい

固定費の削減はもはやこれ以上は困難でしょう。十分に努力されています。ただ、子どもをもう一人考えるならば、収入アップの方針も考えていきましょう。収入がそのままで、子どもの成長に伴って支出だけが増える状況では、将来、教育ローンや奨学金に頼ってしまう可能性もあります。ライフプランを作るうえで、今後の収入アップの時期と方法も入れてみましょう。

働き方改革を推進する動きが活発化してきています。就業規則を改正して、副業禁止規定を撤廃させたり、選択式の週休3日制を検討したりと、企業や政府も副業を後押しする方針を打ち出しています。副業を始める場合の目的は、「生きがい」だったり「余暇の利用」だったり、「収入アップ」など様々な理由が挙げられるでしょう。収入アップを目指すのであれば、副業でも稼げるスキルをいつ身に着けるのか、どんな準備から始めるのかなど、ライフプランに組み込んでいきましょう。

また、配偶者が収入を得ることは、家計にとてもいい影響を及ぼします。フリマアプリで、自分の手作りのアクセサリーを売ってみたり、パソコンでHPを作成してあげたり、投資の勉強を始めてみたり、小さい子どもがいても「収入を得る」ための手段は確実に増えています。

収入が増やせれば、その次は、NISAや確定拠出年金など時間を味方につけた老後資金も同時に考えたいものです。子育てが終わってから老後資金の準備に入ると、味方にできる時間が少なくなります。少しでも長期にコツコツというのが老後資金準備のための王道です。

夫婦で話し合うなら今がタイミング

無理かどうかではなく、もう一人子どもが欲しいのかどうかをしっかりとご夫婦で話し合ってみてください。一人の子どもにじっくりとかかわる子育てもあるでしょうし、やはりきょうだい一緒ににぎやかに育てたい、などご夫婦それぞれの考えをすりあわせるのにいい機会だと思います。先日、子どもの日を前に総務省が発表した調査によると、15歳未満の子どもの数は40年連続の減少で、最小1,493万人となり、子育てをするには難しい時代が続いているのだとひしひし感じます。今回の相談は、今はお子様が1歳ということで、まさに一番考えるのにいい時期だと思います。ぜひゆっくりと考え、話し合い、納得できる方針を選んでください。