貯金もままならず、今後どうしていいかわかりません……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯蓄が増えず、将来が不安という44歳の主婦の方。ファイナンシャル・プランナーの深野康彦さんが担当します。

相談者

よしかわようこさん(仮名)

女性/パート/44歳

岐阜県/賃貸住宅

家族構成

夫(40歳、会社員)

相談内容

結婚9年目になります。リーマンショック以降、夫の収入が減ったまま。私の収入も安定せず、日々の生活だけで精一杯です。結局、住宅購入のタイミングも逃してしまい、一生借家住まいは不安ですが、かといってこれから購入も難しいのが現状ですし、老後も不安です。先日、地元のマネー相談を受けたら、保険加入を勧められました。貯蓄もままならない現状を考えると、今後どうしたら良いかわかりません。

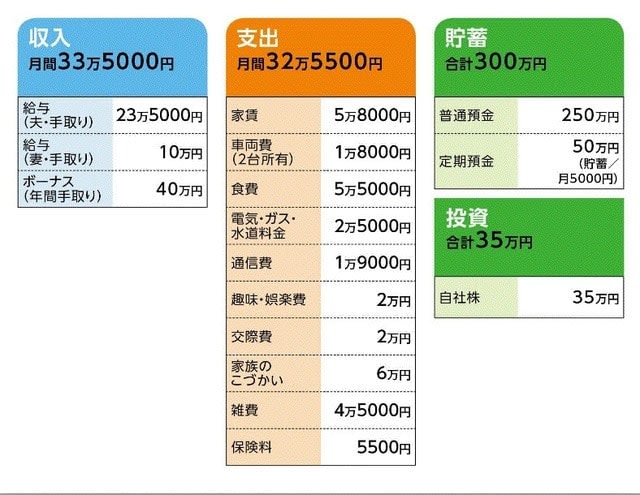

家計収支データ

家計収支データ補足

(1)ボーナスの使いみち

生活費の補てん、車検費用・税金、家賃の更新(2年毎)、家電買い替えなど。ボーナスからの貯蓄はなし。

(2)「保険料6000円」の内訳

・妻/終身保険(死亡保障100万円、払込期間30年/80歳まで、医療特約付き)=保険料3506円

・夫/共済(病気死亡400万円、病気入院4500円)=保険料2000円

(3)「こづかい6万円」について

・夫4万円→会社のお昼代含む。歓送迎会等の費用は別途

・妻2万円→昼食代含まず。主に趣味のお金。

(4)住宅購入について

一戸建て、マンション、新築、中古は問わず。現在住んでいる地域で、住宅ローンの支払いで生活を切り詰めなくて住む程度の価格を希望。現在の住まいが50平米、2LDKでまったく不自由を感じないので、その程度の広さで十分と考えている。

ただし、夫は長男で実家もあるため、いずれ実家に戻ればいいと思っている。現在夫の両親が住んでいる家は築40年。現在、同居の可能性はゼロ。もし入るとすれば、両親他界後。ちなみに、妻の実家は弟がいずれ入る可能性が高い。

(5)夫婦の厚生年金に加入暦

基本的に夫婦ともずっと厚生年金加入。

FP深野康彦からの3つのアドバイス

アドバイス1 「生活費=収入−貯蓄」を実践しよう

アドバイス2 実家の問題をクリアすることが先決

アドバイス3 保険はあえて「必要ない」と考える

アドバイス1 「生活費=収入−貯蓄」を実践しよう

ご相談者の家計は、収支を見る限り、ほぼ貯蓄はできていません。ご本人のいろいろな悩みも根本はそこにあるのですから、まずはそこの解決を目指すことが先決となります。

一般に、貯蓄ができない家計を貯蓄ができるようにするには、支出の削減と収入アップの2つの方法があります。ただし、収入アップはすぐに実現するものではありません。となれば、支出削減を目指すことから始める必要があるわけです。

そして、貯蓄の目標額を決めたら、先にその分を貯蓄し、残りを生活費とする。つまり、「生活費=収入−貯蓄」を実践していくことがポイントとなります。これはボーナスも同様です。

リーマンショックで収入減となる前であれば、現在の支出でも貯蓄できたのだと思います。しかし、下がった以上、支出もどこかで抑えなくてはいけません。

もちろん、生活が節約一辺倒では、無味乾燥なものになってしまいます。楽しみがあってこそ仕事もでき、日々充実もするのでしょう。とは言え、将来のために貯蓄が必要と考え、それを実現させたいのであれば、支出に優先順位を付けて、低いものから削っていく作業は不可欠です。

もう一度、ご相談者の家計を見てみましょう。気になる部分としては「趣味娯楽費」「交際費」「家族のこづかい」「雑費」という4つの費目。この合計が14万5000円となります。たとえば、ここだけで4万~5万円は削れるかもしれません。もちろん、家庭によって節約の仕方はさまざま。できない節約はかえってストレスになります。できそうなものからトライしてみてください。

アドバイス2 実家の問題をクリアすることが先決

次に、住宅について考えてみましょう。

「貯蓄もできないまま、住宅購入の機会も逸した」とありますが、かえって購入しなくて良かったとも考えられます。住宅ローンも大きな負債。現状を考えれば、家計の赤字が拡大していたかもしれません。

今後住宅を購入するかどうかについては、クリアしなくてはいけない問題があります。ご相談内容(補説部分)にあったご主人のご実家です。しかも、ご主人が長男であれば、いずれ相続する可能性は高いと考えられます。相続すれば、固定資産税が毎年発生しますし、更地にするだけでもまとまった資金がかかります。

相続はデリケートな問題ですが、少なくともご夫婦、そしてご主人の兄弟間で話し合っておく必要があるでしょう。

それを踏まえて、ご実家に移り住むのかどうか。これは、相談者である奥様のご実家についても同様です。弟さんがご実家に入られるということを、機会をみて、しっかり確認しておきましょう。

実家を建て替えなどして移り住む、あるいは別に住宅を購入する。どちらにしても住宅資金が必要です。仮に毎月4万円、ボーナスから20万円貯蓄できたとします。年間68万円ですから、10年後には現在の貯蓄と合わせてほぼ1000万円貯めることができます。

この貯蓄ができた時点で購入を考えてみれば、中古で広さを求めなければ、1200万円程度(税金、諸経費込み)の物件が見つかるかもしれません。

自己資金住宅ローンの借入額を500万円として、10年返済、金利2%とすると、毎月の返済は4万6000円。これに固定資産税等のランニングコストを加味すると、実質の住宅コストは月7万円程度。

あくまでざっくりとした試算ですが、しっかり貯蓄できれば、住宅購入(もちろん実家の建替えも)は不可能ではないということ。そして、そういった貯蓄の継続はその先の老後にもつながっていくのです。

アドバイス3 保険はあえて「必要ない」と考える

最後に保険について触れます。

地元で無料相談を受けられ、保障を厚くするよう保険加入を勧められたとのこと。しかし、家計負担が増えるので悩まれているわけですが、結論から先に申し上げますと、保険を見直す必要はありません。このままでいいと思います。

現在、ご主人の保障は病気死亡400万円、病気入院が日額4500円。保険のセオリーからすれば、死亡保障は確かに不足でしょう。医療保障は心許ないかもしれません。しかし、保険料を払って、足元の生活が苦しくなるのであれば、それこそ本末転倒です。

いわゆる貯蓄性のある保険も提案されたようですが、そもそも保険に貯蓄性を求めるのは、これだけ予定利率が低下している今は、あまり意味がありません。浮いた保険料を貯蓄に回した方がはるかに合理的です。

保障の有無で言えば、ご相談者の場合、お子さんがいません。ご夫婦どちらかに万が一のことがあっても、お互い経済的に自立できるわけですから、本来の死亡保障の必要性はないことになります。厚生年金から遺族年金も支給されますし、よく「お葬式代」と言いますが、それも現在加入されている保険で十分でしょう。

医療保障についても、確かにあればあるだけ安心です。しかし、すでに「健康保険」という国の保険に加入しています。高額療養費制度によって、月にかかる医療費の自己負担額は9万円弱で済むのです(※)。入院日数も年々短縮傾向にあり、長期入院は確実に減っています。そう考えれば、現在の保障が必ずしも少ないとは言えないのです。

医療保険とて万能ではなく、所定の病気やケガになり入院しないとお金にならないことを理解すべきです。常日頃、私たちは病気やケガにならないように生活しているのですから、医療保険ありきではなく医療保険がなくても生活はできます。

(※)1カ月の医療費の自己負担額が一定を超えると超過分は健康保険から出るという制度。自己負担額の上限「9万円弱」は所得区分が「一般」の場合。ただし、対象とならない治療、医療行為は別途必要。

相談者よしかわようこさんから寄せられた感想

深野先生のアドバイスは、今まで相談したFPからは得られなかった側面からのアドバイスで、わかりやすくて腑に落ちました。

今まで相談したFPの方からのアドバイスは、保険の見直し及び新規加入(金額的には夫婦で2~3万円と高額)と、近いうちの住宅購入でした。保険に関しては、今のままでは絶対ダメだと不安を煽られるばかりで、近いうちに保険の見直しをしなければいけないと焦りにも似た気持ちになり、不安な毎日を過ごすようになってしまいました。

深野先生のアドバイスで、保険はあえて必要ないと考えても良いのだと思い、気持ちが楽になりました。家計についても、無駄な支出があるのは承知しており、そこがなかなか改められなくてストレスにもなっていました。節約をするとストレスが溜まり逆にお金を使ってしまいます。その後反省をし、また節約を始めますが、やはりまたリバウンド。結局節約なんて私にはできないので、今となっては諦めていました。かといって贅沢な生活をしているわけでもないので、日々のちょっとした無駄遣いの積み重ねがひびいていると思います。日々のストレスで、なんだかんだと理由付けをして時々衝動買いをしてしまうことがあり、自己嫌悪に陥ることが少なくありません。お金が無いストレスでお金を使ってしまう傾向があり本末転倒です。

でもいつまでもそんな風に甘えていないで、無理のないようにやりくりしていかないとこの先どんどん大変になっていきますし、人生も楽しくならない、と感じました。相続のことも必ず向き合うべき問題ですが、お金のことを考えると落ち込むのであえて考えず「今日が無事過ごせればいい」とその日暮らし的な考えでいました。

でも今回、お金のことを考えることは、豊かな人生を歩むにはとても大切なことだと感じ、できることから少しずつ改善していこうと思いました。深野先生、ありがとうございました。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武 イラスト/モリナガ・ヨウ