毎年、夫と旅行に行けるような老後が過ごせますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、ご主人がセミリタイアになりそうな50代の女性会社員。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

あるひさん(仮名)

女性/会社員/52歳

埼玉県/持ち家一戸建て

家族構成

夫(自営/57歳)

相談内容

夫が体調を崩し減収。今後、セミリタイアはあっても増収は見込めません。私は今年から契約社員として再就職。契約が打ち切られる可能性もありますが(なければ65歳まで雇用、出来たら60歳で辞めたい)、無駄な支出を抑えた生活を心掛け、夫婦の趣味である海外旅行や国内旅行に行きたいと思っています。収入も不安定かつ将来支給されるであろう年金も不確実な状況で、夫が完全リタイアしたと想定して貯蓄を取り崩しながら旅行費用(70歳までは年間50万円)を捻出するのは無謀でしょうか?

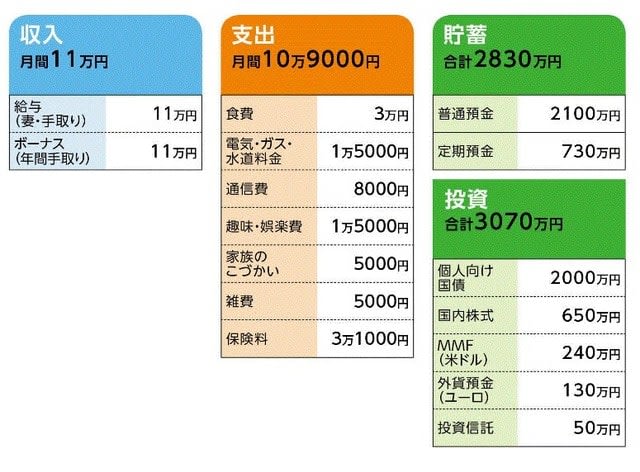

家計収支データ

家計収支データ補足

(1)夫婦の収入について

妻は契約社員のため、手取り11万円。ボーナスは1カ月分。夫がいつでもリタイアして良いように、今から夫の収入は入れずに将来の計画を立てたい。

(2)住宅ローン「0円」について

6年前に建て替え。費用は全額現金払い。

(3)保険料「3万1000円」の保障内容について

・夫/終身(65歳、死亡保障1000万円、入院1万5000円)=保険料1万5000円

・夫/三大疾病(65歳、三大疾病診断または死亡保障500万円)=保険料9000円

・夫/共済(80歳、死亡保障100万円、入院1000円)=保険料1000円

・妻/共済(80歳、死亡保障400万円、入院5000円)=保険料2000円

・妻/共済(80歳、死亡保障200万円、入院2000円)=保険料2000円

・夫婦/ガン(80歳、死亡保障200万円、入院/夫2万円 妻1万円)=保険料2000円

ちなみに、夫の終身の見直し(払済保険か主契約以外解約)を検討。

後者の場合、保険料は9000円

(4)老後資金について

月額14万5000円を想定(現在の生活費に車両費と夫のこづかいを加算。保険の見直しで1万円~2万円減らす)加えて、70歳までは旅行費用年間50万円、71歳以降は年間20万円と考えている。他に大きな支出としては、クルマの買い替え200万円(今後は軽自動車で良いと思っている)、住宅リフォーム500万円。

(5)退職金と年金について

退職金はともになし。年金は見込み額より少なめに、夫婦で月額18万円。

FP深野康彦からの3つのアドバイス

アドバイス1 長生きによるリスクも心配いらない

アドバイス2 死亡保障の必要性はないと考えるべき

アドバイス3 年間収支でマイナスの時期をどう乗り切るか

アドバイス1 長生きによるリスクも心配いらない

ご主人が完全リタイヤした状態で、ご夫婦揃って旅行が楽しめる老後が過ごせるかというご相談ですが、結論から言いますと、おそらく大丈夫でしょう。描かれているプランは十分実現可能だと考えます。

では、具体的に試算してみましょう。

まず、ご主人の自営業での収入はなく、奥様が60歳まで働くとします。そうなると、ご主人85歳、奥様80歳までの世帯収入(奥様60歳までの給与+ボーナスとご夫婦の公的年金)は合計で約5150万円。

対して、生活費は奥様が退職するまでは現状と変わらず、定年後は月14万5000円とのこと。これに70歳まで年間50万円、71歳以降は20万円の旅行費用を上乗せすると、トータルで約5450万円。この時点で不足額は300万円ですから、手持ちの資金で十分補えます。

また、リフォーム費用500万円、自動車の買い替え200万円を加えても、まだ手元に残る貯蓄と投資商品は5000万円近く。不測の事態に備える額としては、十分ではないでしょうか。加えて、奥様81歳以降も、例年どおりであれば公的年金が生活費+旅費を上回りますので、長生きによるリスクもありません。

アドバイス2 死亡保障の必要性はないと考えるべき

旅行を十分楽しめて、それでも老後資金が不足しないのは、まとまった貯蓄があることはもちろん、普段の生活費が低く抑えられている点が大きいでしょう。とくに6年前に住宅を建替えた費用を全額現金払いにして、定年前に新たにローンを作らなかったことは実に賢明だったと思います。

ただし、保険については奥様も言われているように、ご主人の終身保険は見直すべきだと思います。払済保険にするか主契約以外解約かということで言えば、払済保険がいいでしょう。毎月保険料を支払ってまで、死亡保障1000万円を確保する必要性はありません。貯蓄のつもりであれば、浮いた保険料をキッチリと定期預金などで積み立てた方が合理的です。また、奥様加入の共済も2本は不要。どちらか1本に絞っていいでしょう。

アドバイス3 年間収支でマイナスの時期をどう乗り切るか

貯蓄と投資のバランスについては、投資がやや多めですが、投資の3分の2がリスクのきわめて低い個人向け国債であるため、実質の運用は1000万円程度。この程度でいいかと思います。

それよりも、普通預金に2100万円を預けているのはもったいないのでは。地方の金融機関のインターネット支店などでは、1年ものの定期預金で0.4~0.5%の金利を付けています。年間8万円前後の利息を手にできるのですから、ぜひ調べてみてください。

また今後、キャッシュフローで気になる部分は、奥様が60歳で定年を迎えてから65歳になるまでの5年間は年間収支がマイナスになります。それでも、試算として問題ないのですが、実際はそのことで不安に感じるかもしれません。そのとき、手元に資金があるので大丈夫だと思えるかどうか。

加えて、とくにご主人の健康面がやはり気掛かりです。それでなくとも、年齢を重ねるほど、体力は低下していきます。ご旅行が趣味であれば、元気に動けるうちにいろいろ行かれるといいでしょう。年間予算50万円と言われていましたが、60~70万円にアップしてもまったく問題ありません。ご夫婦でぜひ楽しんでください。

「あるひ」さんから寄せられた感想

深野先生、このたびはありがとうございます。老後に対する漠然とした不安がありましたが、現在の生活を維持していれば長生きのリスクも心配いらないのではとのこと。結婚当初、家財道具をローンで揃えたのですが、それがイヤだったので、以後一度もローンを組んだことがありませんでした。家を建て替える時もローンで支払うという選択肢はなかったのですが、それが良い結果に繋がったようなので安心しました。これからは健康に留意しながら、生き生きと前向きな毎日が送れるように、生きたお金の使い方を心掛けたいと思います。こちらで相談させて頂いて、本当に良かったです。ありがとうございました。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武