第2子希望も、夫の借金で結婚以来、貯蓄ができません……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、第2子を希望するものの、将来の不安も抱える30代の主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

ペコちゃんさん(仮名)

女性/パート/37歳

神奈川県/賃貸住宅

家族構成

夫(会社員/42歳)子ども(4歳)

相談内容

自分達の老後が心配。子どもをもう一人欲しいと思うが、金銭的にやっていけるのか心配です。結婚当時、主人が借金を抱え、貯蓄がないまま、出産。以来、赤字続きで、実際自分達での貯金はほとんどできませんでした。現在ある貯金額(すべて親の遺産と贈与)770万円のうち、570万円は子供に使おうと思ってます。これが、増えずに減っていく一方です。借金が無くなった今も、なかなか貯金ができません、増えません。今の状態で、もう一人子どもを望んでもやっていけるのでしょうか。もし、子どもができたら私はバイトを辞めるので、いずれまた働くまでは収入がなくなります。子どもを授かるか授からないかはわかりませんが、もう一人増えてもやっていけるのか、このままで老後は大丈夫なのか、すごく不安です。

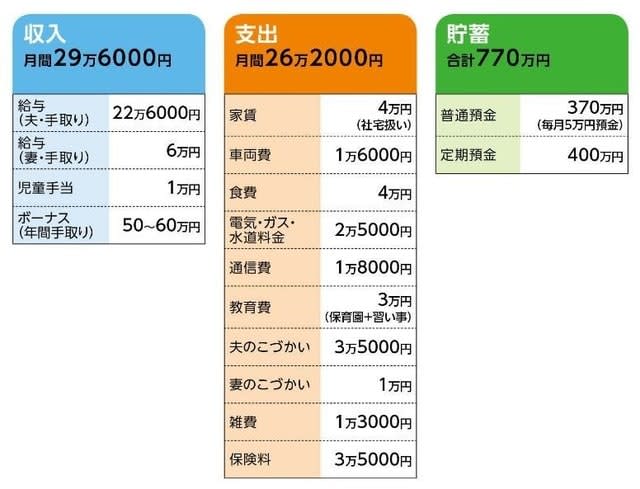

家計収支データ

家計収支データ補足

(1)保険料の内訳

[妻]計1万8655円

・がん保険(終身保障、通院給付5000円、診断給付100万円、入院給付5000円他=保険料5588円

・医療保険(終身保障、病気入院5000円、女性疾病入院5000円、他)=保険料3067円

・終身保険(死亡300万円、病気による高度障害保険300万円、災害による高度障害保険 300万円)=保険料1万円

[夫](※保障内容はわからず)計1万6333円

グループ保険=保険料9043円

医療保険(3大疾病特約など)=保険料5290円

がん保険=保険料2000円

(2)夫の退職金

3000万円程度の予定

(3)夫の借金

相談者コメント「借金の内容はよくわかりませんが、主人いわく、あと4年はローンが組めないそうです。債務整理の時は家計から出していました。それもあって、赤字が続き児童手当を使ったり普通預金から使ったり。それをボーナスで補ってきましたが、転勤族なので、引っ越しの度に(2年くらいの間隔)ある程度の支出があります。引越し費用は会社負担です」

(4)第2子の希望時期

2年後

(5)ご夫婦どちらかのご実家に入る可能性

妻の実家なら可能性あり。マイホームを購入する予定はなし。

(6)現在の家計管理

相談者コメント「私は毎月7万円を生活費として受け取っています。食費が4万円、雑費1万円、子供の口座に1万円、予備費1万円です。残りの10万円で、光熱費、駐車場代等を主人が払い込んでいます。諸々を支払った後で残ったお金は主人の小遣いになると思います。主人が通帳を紛失してしまったため、残高が把握できていません。早く通帳を作り直して、私が管理したいと思っているのですが」

FP深野康彦からの3つのアドバイス

アドバイス1 「第2子」は優先順位で決める

アドバイス2 教育資金づくりは「児童手当+月1万円」

アドバイス3 家計は妻が一括管理

アドバイス1 「第2子」は優先順位で決める

お子さんをもう一人欲しいと思うと同時に、老後も心配、というご相談ですが、結局のところ、ご自身の中での優先順位ということになります。どうしても「老後が不安」という気持ちが強ければ、現状のまま老後に備えた方が老後リスクは軽減されるでしょう。

一方、多少不安でも、老後はまだ20年も先の話。まずはお子さん2人の子育てを頑張るという気持ちがあれば、第2子希望を選択すればいいと考えます。もちろん、大きな負債を抱えているなど、資金的に支障があれば話は別ですが、少なくともペコちゃんさんの場合、気持ち(意思)を優先させてもいいと思います。

では、お子さんが2人になったとき、どのようなマネープランを立てていけばいいか、考えてみましょう。まず、教育資金についでですが、高校まで公立とした場合、それまでの教育費は、まとまった支出を除いては、毎月の家計の中から捻出するのが基本です。そうなると、事前に用意すべきは大学費用ということになります。大学に支払う費用としては私立文系で390万円、私立理系で520万円ほど。まだ進路は決められませんから、とりあえず1人400万円と考えてみます。

その貯め方ですが、児童手当を全額預金すれば1人198万円。これとは別に、毎月1人1万円積み立てれば18年間で216万円。これでとりあえず大学費用は高校卒業時までに準備できます。つまり、お子さん2人なら教育費として「児童手当+月2万円」が必要な貯蓄ペースとなるわけです。

アドバイス2 教育資金づくりは「児童手当+月1万円」

次に現時点での家計を見てみます。毎月5万円貯蓄とありますが、実際の収支は月1万5000円のプラス。また、ボーナスも生活費の補てんや突発的な支出でほぼ貯蓄できないということですので、年間の貯蓄ペースは18万円となります。

一方、貯蓄は770万円あり、現在4歳のお子さんについては、このうち570万円を充てるとのこと。高校まで公立であれば、資金としては十分に足りることになります。しかし、2人目となれば、それだけでは不安です。それでも、先に触れたように、児童手当+月1万円の積立が教育資金づくりの基本ペースですから、現状(貯蓄/月1万5000円)よりも5000円貯蓄ペースを上げれば、教育に関しては用意できるということになります。

ただし、これでは貯蓄が一向に増えません。住宅は購入しないとのことですが、それでも、老後資金も必要になります。将来、ご実家に移り住むならリフォーム費用が発生するかもしれません。これはお子さんが1人でも2人でも同じことです。したがって、お子さんの人数に関係なく、今よりも貯蓄ペースを上げて行くための家計改善が必要だと考えます。

アドバイス3 家計は妻が一括管理

では、具体的にどう家計改善をしていくといいでしようか。

まず保険料ですが、その内訳を見ますと、奥さんの保険のうち、がん保険と医療保険に加入されています。がん家系などの理由で、どうしてもがんが心配であればこのままで構いませんが、もしそうでもないなら医療保険だけでいいと思います。ただ、それよりもご主人の保険のうちグループ保険の保険料が高く、気になります。保障内容がわからないとのことですが、他の保険とともに、確認しておくべきでしょう。年間で約11万円、在職中、60歳まで掛け続けるとすれば、トータルで190万円支払う保険です。知らないでは済まない額なのです。

もうひとつ家計で改善してほしいのが、管理の方法です。ご主人から生活費7万円受け取り、ご主人はご主人で残りの額から支払うもの(光熱費等)がある。さらにご主人の預金通帳を紛失して、残高がわからない……。これではいくら奥さんが頑張っても、貯まるものも貯まりません。

家計管理には家族の協力が不可欠です。いかに無駄なく、効率よく、目標を達成するか。そのためには、夫婦別会計にするのではなく、奥さんが一括してすべてを管理することです。結果、支出の無駄が見えてくることもあるはずです。

目標は月3万円(児童手当を除く)、ボーナスはできれば全額貯めたいところ。それができれば、お子さん2人でも資金的にはそう困らないはず。幸い、ご主人の退職金は3000万円というまとまった額となっています。これで老後資金にとって大きなプラス。加えて、第2子出産後、奥さんがフルタイム(正社員)で働くことができれば、世帯収入のアップはもちろんのこと、ご夫婦とも厚生年金加入となりますから、より老後資金が増えることになります。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武