老後資金は「いくら必要か」ではなく「いくら貯められるか」

人生90年時代を迎え、老後の備えに不安を抱える人が続出! ファイナンシャル・プランナーの八ツ井慶子さんが提唱するのは、「いくら必要か」ではなく「いくら貯められそうか」から老後の暮らしを描く方法。八ツ井さんに、老後のお金不安を解消する方法を教えていただきました。

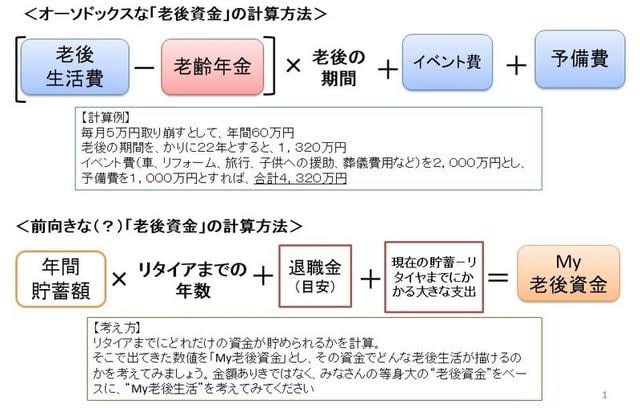

――人生90年時代を迎え、老後の備えに対し、不安を感じている人がほとんどです。あらためて、いくらぐらい貯めておけばよいのでしょうか?

八ツ井慶子さん 「いくら貯めれば安心なのか」。そうした質問をよく受けるのですが、正直言って「分かりません」としかいいようがないんですね。寿命も生活水準も人それぞれ違いますから、計算したとしても、あくまでも仮定の額に過ぎません。ですから私は、「いくら貯めるべきか」と考えるより、「リタイアまでにいくら貯められそうか」という視点で「MY老後資金」を計算し、そこから老後の暮らしを描いたほうがよいと考えています。

――いくら貯めるべきか?ではなく、実現可能な「MY老後資金」から老後を描く。これまでと逆の発想ですね。

八ツ井さん MY老後資金を出すには、「年間貯蓄額」×「リタイアまでの年数」+「退職金(目安)」+「現在の貯蓄―リタイアまでにかかる大きな支出」で計算します。これがあなたの等身大の老後資金。これをベースにどんな生活が描けそうかを考えてみてほしいんです。

――必要な老後資金は、一般的に「3000万円」、メディアによっては「1億円必要」というところもあり、混乱してしまいます。

八ツ井さん 1億円と提示しているところは、老後にかかるお金をすべて累計して、年金を引いてないケースもあるようです。年金などもろもろの金額を引くとだいたい3000万円でおさまったり、ある雑誌で老後に必要な資金を算出したときには、1000万円台後半に落ち着くケースもあったりしました。これには編集者の方も「その金額で足りるんですか?」と驚いていました。家族構成や生活費、リタイヤの年齢など、前提条件しだいで計算結果は大きく変わります。あまり数値に惑わされないでほしいです。

今、60代の平均貯蓄額(金融資産)が約1500万円 。巷でいわれている「老後資金3000万円」も持っていない人が大半ですから、不安に陥るのも当然かもしれません。そうした金額ばかりを基準にしていると、不足分にばかり目がいって、不安で今やるべきことに集中できなくなっては本末転倒。それよりも「自分の老後資金」を知り、そこから暮らしをイメージするほうが現実的だし前向きです。

MY老後資金を増やしたいと思えば、リタイアの時期をもう少し伸ばそうとか、今の収入を上げるために努力する、暮らしを見直して支出を引きしめるなど、次の行動に意識が向きます。人との比較ではなく、自分だけの老後生活をしっかりと描くことが大事だと思いますよ。

教えてくれたのは……

八ツ井慶子さん

埼玉県出身。法政大学経済学部経済学科卒業。2001年4月より、「家計の見直し相談センター」の相談員としてFP活動を始める。13年7月に独立し、「生活マネー相談室」を設立。個人相談を中心に、講演、執筆、取材などの活動を展開。これまで1000世帯を超える相談実績をもつ。

取材・文/西尾英子