なんでこんなに赤字家計になるかわかりません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯蓄が増えないことに悩む30代の女性会社員。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

もかさん(仮名)

女性/公務員/33歳

賃貸住宅

家族構成

夫(公務員/41歳)

相談内容

家計が赤字で困っています。旦那の貯金は底をつき、投資信託や株を売る寸前まできています。旦那は毎月カードで10万円の引き落としがあるそうです(詳細までは不明)。臨時の出費では、それぞれの実家の帰省代金、夫の大学院交通費(遠方)などあります。この土地に去年きて、手取りも2人で18万円下がりました。その際に貯金350万円(私)で車を2台買って、ローンもあと2年残っています。どこをどう切り詰めればいいのかわかりません。なんでこんなに赤字になるのかもわからないぐらい、困っています。助けてください。

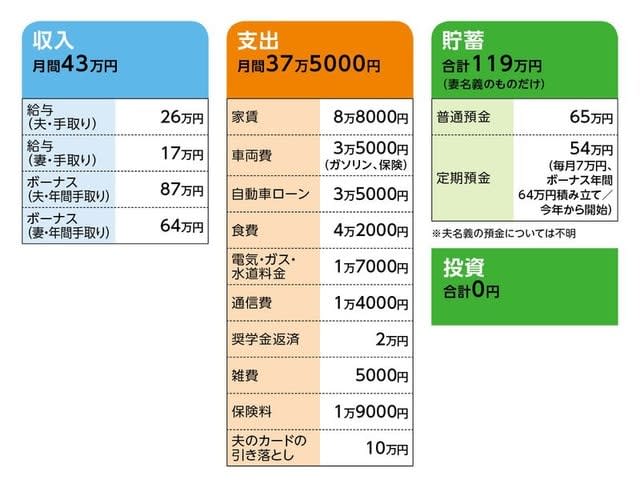

家計収支データ

家計収支データ補足

(1)ボーナスの内訳について

妻のボーナスは原則、妻の預金に貯蓄。夫のボーナスはその年によって異なる。おそらく、大学院費用、クルマの税金その維持コスト、帰省費用など。

(2)自動車ローンについて

・1台目(夫用)借入額100万円/3年ローン/月3万5000円返済/ローン残高40万円

・2台目(妻用)妻が実母より100万円借りて購入。今は余裕がないので返済はまってもらっている。自分の貯蓄が200万円になったら一括返済する予定。

(3)大学院について

夫のキャリアアップのために自主的に通っている。学費は年間54万円。その他に交通費として月3万5000円(1回往復/ただし月2回のときもある)。

(4)加入保険の保障内容について

夫名義/65歳払い込み終了/死亡保障に医療特約(入院1万円、他)などがあるようだが、詳細は不明。妻名義の保険もあるが実母が契約し、保険料も支払っている。保障内容は不明。

(5)夫の「毎月カードで10万円の引き落としがある」ことについて

内訳は、個人的な買い物と大学院の交通費、帰省費など。問題は、妻が夫の借り入れについて最近まで知らなかった点。100万円以上のカードローン、奨学金返済など。夫はそもそも自分の資産等を妻に教えたがらない。いろいろ言うと夫がキレるので、妻は半分あきらめている。おそらく借金としては、車とカードローン、奨学金のみとのこと。

(6)家計管理と支払い分担について

夫/電気代、家賃、夫の保険料、夫の携帯代

妻/食費、雑費、水道代、インターネット(4000円)代、

※妻の携帯料金は実母が支払っている。

(7)子どもについて

人数は1人を希望、来年出産予定

(8)住宅について(相談師やコメント)「購入は希望しているが、こんな家計じゃとあきらめています。新築でも中古でも買えればうれしいです。買うとしてもマンション。どのぐらいの金額のものであれば買える可能性があるのか教えてほしいぐらいです。だめならあきらめます」

FP深野康彦からの3つのアドバイス

アドバイス1 夫の返済はすべて夫の資産とボーナスから

アドバイス2 財布を一つにして妻が一括管理

アドバイス3 子ども1人、住宅2000万円なら可能

アドバイス1 夫の返済はすべて夫のボーナスから

家計管理やマネープランで抱えている不安を解決するには、さまざまな借り入れを完済する、貯蓄ペースを上げるなど、いくつか具体策はありますが、結局のところ、ご主人の資産内容を、ご相談者のもかさんが把握しなくては根本的な問題解決にはならないと思います。

ご主人名義の貯蓄額や投資商品の評価額、保険であれば保障内容と保障額、そして他に借り入れはないのか。少なくともこの程度は、知っておきたいところ。これまでは、資産内容を共有したくても、ご主人がそれを拒むという状況で、それができなかったわけですが、何とか工夫して共有できるようにしてください。最終的には、ご夫婦が今後生きていく上で、ライフプランに不可欠だと、真剣に向き合って話し合うしかないと思います。

ある程度共有できたとして、次に家計管理を見直していきます。

まず、現時点で、家計を不安にさせているご主人の支出ですが、大学院費用は交通費も含めて、ご主人が考えているように、投資商品を売却して捻出してもらう。また、毎月10万円のカードの引き落としやローンの支払いについても、毎月の生活費の予算とはいっしょにせず、ご主人のボーナスから支払う。

そのかわり、ボーナスの使いみちには全額ご主人の自由裁量にしてはどうでしょう。本人の毎月のお小遣い込みで、自分で好きに使っていいということ。もちろん、そこも管理したいところですが、縛り過ぎが逆効果となる可能性もあります。ボーナスに関しては緩めてもいいと思います。ただし、絶対、新たにカードローンやキャッシング、クレジットのリボ払いなどはしない。そこは夫婦間のルールとして決めてください。

アドバイス2 財布を一つにして妻が一括管理

一方、毎月の給与はご主人の分も含めて、もかさんが全額管理する。財布を一つするということです。もかさんであれば、家計を工夫して、今より貯蓄ペースを高めることは難しくないはずです。

とは言っても、現状で毎月7万円、ボーナスから年間64万円貯蓄できるのですから、それなりにいいペースで貯められています。「なんでこんなに赤字になるのかもわからない」と、言われていますが、現在預金が少ない、いろいろ予期せぬ支出が増え、計画的に貯められないということが重なったので、そう感じている部分もあるかと思います。必要以上に、家計を不安視しない方がいいでしょう。

まず、基本は今の貯蓄ペースを維持して、目標としてはご主人の給与だけで生活し、もかさんの給与は全額貯蓄。「夫のカードの引き落とし10万円」が毎月の生活費から消えて、クルマのローンも終われば、あと月3万5000円ほどの節約で達成できます。焦らず、いろいろ工夫して見てください。

アドバイス3 子ども1人、住宅2000万円なら可能

次にお子さんと住宅購入について。お子さんですが、教育費と養育費(食費など)でおおよそ1人1500万円。児童手当の支給総額が約200万円ですから、実際にかかってくるコストは1300万円。これが無理なく用意できればいいわけです。

仮に、徐々に貯蓄ペースが上がり、3年後に先の目標額で貯蓄できるとします。また、出産と育児で一定期間、もかさんは減収となるものの、育休後に職場復帰できるとすれば、貯蓄ペースは戻ります。来年出産したとすると、そのときご主人42歳ですから、定年までは18年間で、今ある貯蓄と合わせて、4400万円くらい貯められそうです。そこから、子どもの費用を差し引くと3100万円が残ります。

次に住宅購入ですが、物件価格2000万円の中古マンションを頭金500万円で購入したとします。借り入れ1500万円で25年返済、全期間固定で金利1.5%とすると、総返済額は1800万円。これに住宅購入かかる諸費用100万円とすると、計1900万円。これを、頭金500万円とともに、先の3100万円から差し引けば、700万円となります。

ただし、毎月の住宅ローンの返済は約6万円(ボーナス払い併用せず)。これに管理費や修繕積み立て金、駐車場代、さらに固定資産税を月割りで加算すると、住宅のランニングコストは毎月10万円前後にはなりそうです。現在の家賃より約1万円アップしますので、年間12万円、定年までの18年間で約220万円を貯蓄から差し引かなくてはなりません。さらに、お母さんに返済する自動車購入資金100万円もありますので、定年時に手元に残る資金は380万円。これにご夫婦の退職金を加算すれば、それが老後資金となります。

退職金の支給額は不明ですが、ご主人が公務員ですから、平均2000万円ほど(地方公務員、一般職員の場合)。これに、もかさんの退職金も加えれば、トータルで3000万円は用意できるのではないでしょうか。

この額が老後資金として十分かどうかは断定できませんが、ご夫婦とも老齢厚生年金が受給できることと、現在の生活費を考えれば、大きく不足するとは考えにくいでしょう。しかし、できればご主人は住宅ローンがほぼ完済となる65歳までは、働くことが必要だと思います。そこをクリアできれば、お子さん1人、2000万円の住宅購入は、資金的には不可能ではないということになります。また、試算どおりがきびしいなら、物件を1500万円まで下げれば、トータルで700万円程度資金的に余裕ができます。

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武