早期リタイア後アルバイトで収入を得た方がいいでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、仕事にモチベーションがなくなり、早期リタイアを希望する55歳の男性会社員。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

浮浪雲さん(仮名)

男性/会社員/55歳

奈良県/賃貸住宅

家族構成

一人暮らし

相談内容

現在55歳です。今後働くモチベーションがなく、56歳で早期退職を考えています。退職金を含め現在の株価が変動しなければ、56歳時点で1億2000万の資産があると考えています。年金は65歳からの見込み受給額は、額面で年間約184万円、個人年金は60歳から70歳まで年間130万円(税込み)あります。このような資産内容ですが、90歳まで生きたとして早期退職(完全リタイヤ)しても老後資金は大丈夫でしょうか? 子供や配偶者はいませんので、介護費用もそれなりに必要と考えています。退職後は実家に帰り(両親は他界)築45年の家を約3000万円でリフォームしたいと考えています。その場合家賃はいりませんが、固定資産税等が新たにかかります。アルバイト等をしながらセミリタイヤにした方がよいでしょうか?

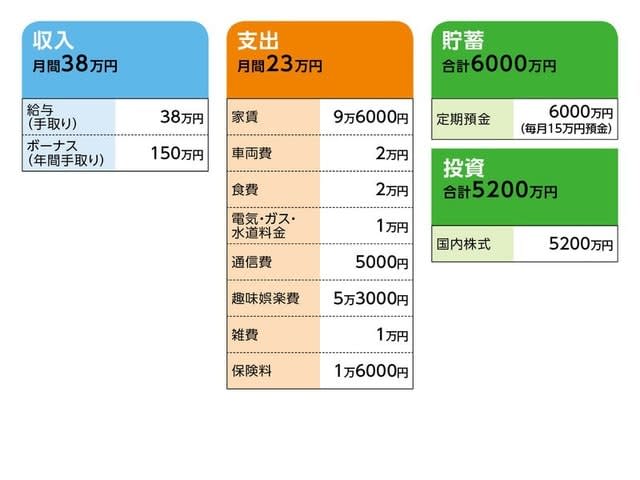

家計収支データ

家計収支データ補足

(1)ボーナスの使いみち

貯蓄100万円、家電等の大きな買い物50万円

(2)リタイア後の生活費について

住宅リフォーム後は無職の兄弟と一緒に住むが、新たに増える兄弟の生活費(食費や雑費、光熱費等)負担は、現在の家賃と同額程度と考えている。よって、トータルとして現在の生活費と変わらないとのこと。

(3)加入している保険の保障内容

・本人/個人年金保険(60歳から10年確定、年額130万円)=払込終了

・本人/終身保険(60歳払込終了、死亡保障200万円)=毎月の保険料9600円

・本人/医療保険(終身保障終身払い、入院5000円、がん特約、通院特約付き)=毎月の保険料5600円

(4)リタイア後の生活について

定年後は趣味を楽しむ。

FP深野康彦からの2つのアドバイス

アドバイス1 資金的には完全リタイアをしても問題はほぼない

アドバイス2 一変する生活と環境にいかに適応するか

アドバイス1 資金的には完全リタイアをしても問題はほぼない

結論から言いますと、浮浪雲さんが希望されている56歳でのフルリタイアは、資金的には問題はないと思います。来年3月に早期リタイアされても大丈夫でしょう。

退職時に保有されている金融資産を浮浪雲さんが言われるとおり1億2000万円とします。退職後、公的年金以外の収入としては、個人年金保険の年金が1300万円。一方、予定されている、まとまった大きな支出としては、ご実家のリフォームがあります。予算は3000万円。結果、残りの1億300万円が老後資金となります。

次に老後の生活費ですが、現在の生活費と変わらないとのことですから、月額23万円。これに国民年金保険料や健康保険料を加算して月25万円とします。したがって、公的年金支給までの9年間の生活費はトータルで約2700万円。それを蓄えから差し引けば、65歳の時点で老後資金は残り7600万円となります。

65歳以降は公的年金を受給します。実際の手取額は、税金や社会保険料を差し引いた、額面の80~85%ほどが目安。受給額が年額184万円ということですから、月割りにして12万~13万円といったところです。生活費23万円とすれば、不足額は10万~11万円。90歳までの25年間で3200万円ほど。つまり、90歳の時点でまだ4400万円が残っています。長生きリスクや予期せぬ大きな支出(介護や入院)があったとしても、余裕は十分あると言っていいでしょう。

アドバイス2 一変する生活と環境にいかに適応するか

あえて心配な点をあげれば、これまで会社員として働き詰めだった生活が一変するということ。しかも、実家とは言え、ずっと離れていた場所での生活ですから、環境も変わります。結果、思い描いたリタイア後と違うことで戸惑うことがないか。そこが気掛かりと言えば気掛かりです。

したがって、経済的にはほぼ問題ありませんが、元気なうちはアルバイトをしてもいいかもしれません。収入よりも社会や地域と関わりが持てるということが大きいと思います。そういう中で、リタイア後の生活や周囲の環境に徐々に慣れていくということも必要かもしれません。もちろん、アルバイト以外の活動でもいいと思います。

もうひとつ。ご兄弟との同居ですが、文面からその生活費は浮浪雲さんがすべて負担する様子。詳しい事情はわかりませんが、想定されている負担額で足りるかどうか。ある程度の予算オーバーであれば、用意する老後資金で問題なくカバーできますが、確認もしくは試算できる部分は事前にしておき、リタイア後に慌てることがないようにしたいところです。

最後に、60歳で払込完了の終身保険ですが、それを待たずに残りを一括払いしてしまってはどうでしょう。それでも貯蓄にほとんど影響はありません。

相談者「浮浪雲」さんより寄せられた感想

深野先生からのアドバイスを拝読し、少し安心でき、気が楽になりました。先生のおっしゃる通り、リタイア後も負担にならない範囲でアルバイトかパートで社会との繋がりを保ちたいと考えます。また、実家は田舎ですので車の買い替えや維持費は必要不可欠ですし、加えて兄弟と二人の老後は介護以外でも予期せぬ出費も想定されるため、無理のない範囲で可能な限り56歳以降(最長58歳)も現在の仕事を続け、老後資金を蓄えたいと考えます。

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。近著に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武