今すぐのリタイアが可能か、もう少し働くべきか……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。

今回の相談者は、早期リタイアを希望する50代の会社員男性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

イチローさん(仮名)

男性/会社員/51歳

東京都/持ち家・一戸建て

家族構成

妻(専業主婦/40代)、子ども2人(小学5年・小学1年)

相談内容

現在51歳ですが、すぐにリタイア可能か、もし可能でない場合、現状と同じ状況であれば何年程度働けばよいかを教えて下さい。

妻は40代で専業主婦です。子どもは小学5年と1年で公立ですので、お金はかかっていません。上の子は中学まで公立ですが高校、大学と私立の可能性はあります。下の子は中学から私立の可能性があります。

事業からの収入は不動産と、ある副業です。不動産は2つあり、1つは来年3月をめどに売却予定で、1500万~2000万円の手取りを想定しています。この不動産からの現在の手取りは月5万程度です。もう1つは4~5年後に売却するか持ち続けるか検討中です。仮に5年後に売却した場合、2000万~2500万円の手取りを想定しています。

また、現在勤務の会社は転職して間もないため退職金はほとんど見込めません。日本年金機構からの受取見込み額は年間220万円、妻が60万円となっています。

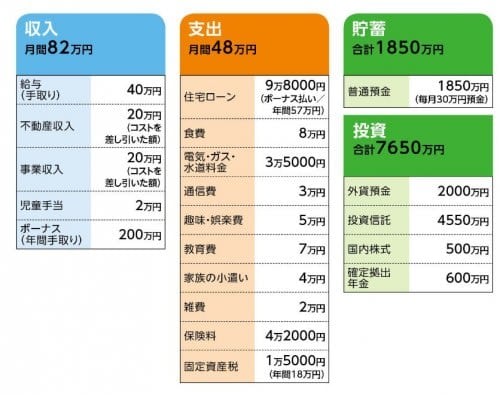

家計収支データ

「イチロー」さんの家計収支データは図表の通りです。

家計収支データ補足

(1)事業収入について

この仕事はリタイア後も続けられ、使用する機材の稼働年数が30年となるため、あと27年は継続できるとのこと。

(2)住宅ローン(自宅)について

・借入額/5000万円

・返済期間/35年

・金利/変動0.875%

(3)ボーナスの使いみちについて

住宅ローンのボーナス払い分/57万円、帰省および旅行費用/60万円、小遣い/20万円、貯蓄/20万円

FP深野康彦からの3つのアドバイス

アドバイス1:リタイアは今すぐでも十分に可能

アドバイス2:これを機会にリタイアの理由を問い直してみる

アドバイス3:住宅ローンの完済は今すぐにでも

アドバイス1:リタイアは今すぐでも十分に可能

すぐにリタイアが可能かどうかというご相談ですが、今すぐでもマネープラン的には問題ないと思います。ただ、もしリスクヘッジを考えるならば、退職時期を少しでも先に延ばす。5年延長すれば、ほぼ問題はないと考えます。

具体的に試算をしてみましょう。まず教育費ですが、現時点で考えられるもっともコストがかかる進路としては、上のお子さんが高校~大学と私立、下の方が中学から私立のケース。仮に大学を私立理系とした場合、大学にかかる費用は1人520万円ほど。私立高校は平均で卒業までの3年間の総学習費が平均300万円、私立中学は400万円。これに通学費や小中で通う進学塾の費用等を考慮すれば、お子さん2人に今後かかる教育費は、総額で2500万円を目安としていいでしょう。

次に、いわゆる生活費(住宅ローンを含む)を考えます。ただし、教育費は先の2500万円に計上しましたので、ここでは支出データにある7万円を差し引いた41万円生活費とします。さらに、ボーナスから貯蓄に回っているのが20万円ですから、残り180万円は支出していることになります。これも生活費として加えると、トータルで年間672万円。月割りにすると56万円となります。

リタイア後、公的年金支給の65歳まで、収入は家賃収入と副業の事業収入となりますから、それが月額35万円(所有するマンションのうち1部屋を2000万円で売却し、貯蓄に加算したとします)。現在加入されている保険の詳細が不明のため、保険料が今後変わらず発生するとした場合、赤字は毎月21万円となります。65歳になるまでの14年間では3528万円。

今ある貯蓄等の金融資産から、この3528万円と先の教育費2500万円を差し引けば、残りは約5500万円(現在の貯蓄と投資総額1億1500万円-6028万円=5472万円なので5500万円)となり、これが65歳以降の老後資金となります。

65歳から住宅ローンが完済する77歳までについては、保険料の支払いが65歳でほぼ終わるとすると、この間の生活費は年間約620万円。ただし、公的年金が夫婦合算で年間280万円支給されますから、これに家賃収入と副業の事業収入を加えると、赤字にはならず、逆に年間80万円を貯蓄に回せます。

77歳以降は住宅ローンが完済となるので、さらに支出は減ります。つまり、計算上、老後資金5500万円は手つかずの状態がずっと続くことになり、今すぐのリタイアも十分可能ということになるわけです。仮に売却するマンションが1500万円だったとしても、約5000万円が手つかずの状態になります。

アドバイス2:これを機会にリタイアの理由を問い直してみる

ただし、この試算は家賃収入と副業の事業収入が継続されることを前提しています。

どんな事業にも「100%」はありません。ましてや、家賃収入は物件の老朽化とともに下がる(もしくは大規模な改装等でコストが発生する)のが一般的。副業も、機材は30年使えるとのことですが、収入をずっと保つのは簡単ではないはず。同業他社との競争がないとも限りません。仮に、両者の収入が半分になった場合、75歳の時点で金融資産は800万円程度に減ってしまいます。

これをリスクと考えるなら、対策が必要です。より効果的な方法としては、確実に収入を得て、手持ち資金を増やすこと。例えば、現在手取りの年収が680万円。退職時期を56歳のときに先延ばしすれば、それだけで最大で3400万円資産が増える計算になります。

あるいは、退職後にアルバイト等で、別に収入を得るという方法もあります。月7万~8万円の収入でも年間100万円近くになります。これでも家計にとっては大きなプラスです。

ここで考えて欲しいのは、なぜリタイアをしたいのか、ということ。今の会社での仕事が続けられないのか、仕事をすること自体が嫌なのか、単に極力仕事をせず暮らしていきたいのか。気持ちの部分で、できる対処法が異なってきます。これを機会に、自分自身に問い直してみることも必要かと思います。

アドバイス3:住宅ローンの完済は今すぐにでも

勤務することで収入を継続的に得るという方法以外にできることは、まず住宅ローンの繰上返済による完済があります。これだけ金融資産があれば、今すぐにでもできるはず。完済が75歳というのは、やはりリスクのひとつ。当然、支払い利息も減り、家計的にもプラスです。

また、所有する不動産物件のうち、1つは来年3月までに売却する予定とのことですが、もうひとつの物件もなるべく早く売却すべきでしょう。売却益が2000万円とするなら、家賃収入のほぼ11年分ですが、今後11年間確実に今の家賃が回収できたのと同じと考えれば、逆にいい選択だと思います。何より、不確実性のある家賃収入に頼らなくていいメリットは小さくありません。

そして最後は、生活のダウンサイジングです。現在の生活費が月48万円にボーナスで180万円。今は収入も高いですから、これでも十二分に貯蓄できます。ですが、リタイアすると、収入が40%程度ダウンします。今のうちから、少しずつ生活費をコンパクトにしておくことは、支出の多い世帯には有効な老後対策なのです。

加えて、投資商品も利益の出ているものから順次売却を。できるだけ現金を増やしておくことも大事です。

相談者「イチロー」さんから寄せられた感想

リタイアは現時点でも可能というご回答についてはひとまずホッとしました。ただ、アドバイスの通り、現在行っている事業のリスクも全くないわけではありませんので、そこも考慮してすぐにリタイアするのか、引き続き仕事を続けていくのか、改めて自分で考え直したいと思います。どうもありがとうございました。

教えてくれたのは…… 深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:清水京武