スルガ銀行の不正融資問題が大きな節目を迎える。9月7日、スルガ銀行の第三者委員会(委員長・中村直人弁護士)は調査報告書を公表する予定だ。行員の不正への関与や不正融資額の規模、取締役らの善管注意義務違反の認定などが焦点とみられる。

スルガ銀行は個人向け貸出が2兆9,259億円で、貸出金残高(3兆2,459億円)の90.1%を占める。

東京商工リサーチの企業データベース(約480万社)を活用した取引先分析で、スルガ銀行をメインバンクとする企業は3,999社だった。これはスルガ銀行の貸出金残高と同水準の第四銀行(新潟県、貸出金残高3兆2,461億円)の1万2,287社に比べ、約3分の1と圧倒的に少ない。

また、同じ静岡県内に本店を置き貸出金残高がスルガ銀行の約3分の1の清水銀行(貸出金残高1兆970億円)をメインバンクとする企業は3,002社。スルガ銀行とほぼ同水準で、スルガ銀行の個人向け貸出への偏重ぶりが際立っている。

スルガ銀行をメインとする3,999社のうち、不動産業の構成比は5.7%で、静岡県内に本店を置く4銀行で最も高い。一方、製造業は9.7%で4銀行で唯一、10%を下回った。

今回のスルガ銀行の不正融資問題が、取引先企業の資金繰りに直ちに影響する可能性は低いが、問題発覚以降、スルガ銀行の高収益の源泉だった個人向け新規貸出は大きく減少している。中長期的にはスルガ銀行の行方と同時に、貸出金利や債務者区分の動向にも目を離せなくなってきた。

- ※本調査は、東京商工リサーチ(TSR)の企業データベースから2018年3月末のメインバンクを集計、分析した。

- ※TSRのデータベースで取引金融機関の「最上位」に登録されている金融機関をメインバンクと定義した。ただし、与信取引が必ずあるとは限らない。

突出する「個人向け貸出」

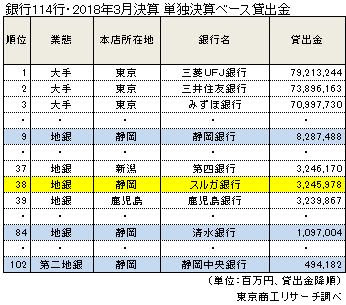

スルガ銀行の2018年3月末の貸出金残高(単体)は3兆2,459億円で、国内銀行の貸出金残高は38位になる。新潟県の第四銀行(37位、貸出金残高3兆2,461億円)、鹿児島県の鹿児島銀行(39位、同3兆2,398億円)と同水準だ。

静岡県内に本店を置く地銀、第二地銀の2018年3月期末の貸出金残高(単体)は、静岡銀行が8兆2,874億円(9位)、清水銀行が1兆970億円(84位)、静岡中央銀行が4,941億円(102位)で、静岡銀行に次ぐ2位になる。

だが、スルガ銀行の個人向け貸出は、2兆9,259億円(構成比90.1%)と異常に突出している。貸出金残高から個人向け貸出を除いた貸出額は3,199億円で、静岡中央銀行の3,390億円を下回り、県内最低になる。

個人向け貸出は、全体の貸出金残高が同水準の第四銀行が23.7%(個人向け7,696億円)、鹿児島銀行が36.5%(同1兆1,834億円)で、スルガ銀行の90.1%の突出ぶりが際立っている。

静岡県内に本店を置く銀行は、静岡銀行が3兆1,157億円(37.5%)、清水銀行が3,428億円(31.2%)、第二地銀の静岡中央銀行が1,551億円(31.3%)と、軒並み30%台だった。

- ※個人向け融資残高・比率は、各行の決算短信または決算説明資料のうち、「個人ローン残高」「消費者ローン残高」から算出した。

資本金別、100万円未満(個人企業除く)が静岡県内4銀行で唯一1%超

スルガ銀行をメインバンクとする企業は3,999社。静岡県内に本店を置く清水銀行は、貸出金残高がスルガ銀行の約3分の1だが、企業数は3,002社とほぼ肩を並べる。一方、貸出金残高は清水銀行の約3倍あり、スルガ銀行がいかに個人向け融資に特化していたかがわかる。

スルガ銀行がメイン先の3,999社を資本金別でみると、資本金1億円未満(個人企業他含む)は3,968社(構成比99.2%)だった。静岡県内に本店を置く他の銀行も資本金1億円未満が98%以上を占め、中小企業が圧倒的に多い県内経済構造が背景にある。だが、スルガ銀行が他の県内銀行と異なるのは100万円未満(個人企業除く)が58社(同1.4%)で、唯一構成比が1%を超えている。スルガ銀行は、企業向けでは小・零細企業を中心に営業していたことがわかる。

産業別、不動産業の比率が県内4金融機関の中で最も高い

スルガ銀行をメインバンクとする3,999社を産業別でみると、最多は建設業の1,528社(構成比38.2%)。不動産業は229社(同5.7%)で、構成比は県内4金融機関で最も高い。

また、製造業は391社(同9.7%)で県内4金融機関で唯一、構成比10%を下回った。

スルガ銀行の不正融資問題は、創業家を巻き込んだ騒動に発展している。高収益を稼ぎ出したシェアハウスなど投資用不動産の個人向け新規融資は、問題発覚後に大きく落ち込み、経営への影響が避けられない事態に直面している。

取引先の企業からは、「支店が近くにあり数十年の取引。今回の件は大変残念」(アパレル関連)との声もある一方、「デリケートな問題で、今後の(スルガ銀行との)取引意向の回答は控えたい」(建設業)と、取引企業はスルガ銀行との取引に微妙な間合いを持ち始めている。

スルガ銀行の再建策は流動的だ。貸出の中心を企業向けに舵を切るのか、個人向けに特化した状況を継続するのか。不動産向け貸出はどう展開するのか。ビジネスモデルの構築には難題が山積し、いずれも取引先への影響は小さくない。単なるスルガ銀行再建という一企業の目先の動きに振り回されず、地域への影響も併せた検証が必要になっている。