読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、マンションの購入を考えている36歳会社員の女性。現在の家賃よりも負担を増やさないためにはいくらくらいのマンションを購入するのが適正かというご相談です。FPの坂本綾子氏がお答えします。

36歳、独身です。家で過ごすことが多く、日々の生活を大切にしたいので大事に使える家が欲しいと考えるようになりました。そこで、住宅ローン減税や、今後ライフスタイルが変化した際に売却できるようにと考えて、50平米以上のマンションの購入を検討するようになりました。

頭金は貯金から500万円を出す予定で、35年で住宅ローンを組もうと思っています。今後、給料は年2%アップする予定ですが、30万円以上にはならないと思います。

住宅ローンの返済額が、現在の家賃より大幅に増えないようにするためには、いくらくらいのマンション購入が適正か、また他に注意することはないか教えていただきたいです。よろしくお願いします。

【相談者プロフィール】

・女性、36歳、未婚

・職業:会社員

・居住形態:賃貸

・毎月の世帯の手取り金額:22万円

・年間の手取りボーナス額:80万円

・毎月の世帯の支出目安:18.2万円

【支出の内訳】

・住居費:6万円

・食費:2.5万円

・水道光熱費:0.8万円

・教育費:なし

・保険料:0.6万円

・通信費:0.3万円

・車両費:なし

・お小遣い:5万円

・その他:3万円

【資産状況】

・毎月の貯蓄額:3.3万円

・ボーナスからの貯蓄:50万円

・現在の貯蓄総額:700万円

・現在の投資総額:300万円

・現在の負債総額:なし

坂本: ご相談ありがとうございます。35歳を過ぎると今後のことが気になりますね。36歳なら結婚して子どもを持つ可能性もまだ十分あります。一方で、このままシングルかもしれないとすると、いざとなれば売却可能な住宅を自分の城として手に入れておきたいということですね。それが可能な住宅の条件と、購入費用について考えてみましょう。

売却前提にふさわしい物件の選び方は?

まず、売却を前提とする場合は、購入後に価格が下がりにくい物件であることが条件です。売却時点の住宅ローン残高よりも安くしか売れないと、残りのローンを一括返済することになるからです。しかも、せっかく買ったのに損をします。

駅から近く、予算内で可能なら、小規模なマンションよりも戸数が多いマンションの方がいいでしょう。ご相談者は家で過ごすことが多く、日々の生活を大切にしたいタイプですから、購入後は室内をきれいな状態で保てるはずです。これは将来の売却にも有利です。さらにマンション全体の管理がしっかりしていることも重要です。購入の際は、どのような管理形態か、定期的なメンテナンスがキチンと行われているかも確認しましょう。間取りは、個性的なものよりごく一般的な方が売却しやすいと言われています。

新築か中古かは予算によります。具体的なローン借入額は後ほど試算しますが、住宅ローンの返済額は現在の家賃より大幅には増えないようにしたいとのことですから、月6万円程度。場所にもよりますが、首都圏なら中古が選択肢となります。なるべく築浅な物件を探しましょう。そもそも、住宅ローン控除を受けるにはマンションなら築25年以内、相談内容に書かれている通り広さは50平米以上であることが必要です。

現在の家賃から考える購入費用

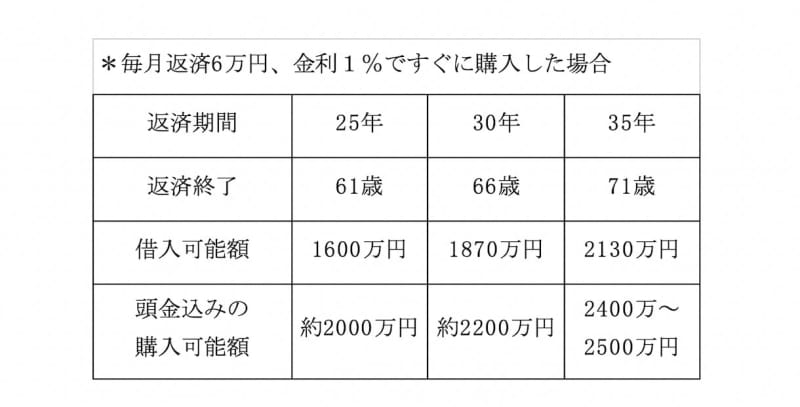

次に、購入費用について。現在の家賃をもとに考えてみます。返済額が月6万円の住宅ローンは、金利1%、返済期間35年なら借入可能額は約2130万円です。購入時の諸費用が物件価格の5~10%程度かかりますから、頭金として貯金から出す予定の500万円のうち120~250万円をこれに充てると、購入できる住宅は2400~2500万円となります。

ライフスタイルの変化によってはいずれ売るつもりではありますが、そのタイミングは現時点ではわかりませんし、最後まで住宅ローンを返済して住み続けることも想定しておいた方がいいでしょう。その場合、この返済計画に無理はないのでしょうか?

ローン期間から考える適正料金

ローンの返済期間は35年に設定しました。すぐに購入したとしても返済が終わるのは71歳です。年金暮らしで毎月6万円のローンは払えるでしょうか? 途中で繰り上げ返済を行い、返済期間を少しでも短くすることが必須となります。

返済期間を30年にすると、月6万円の返済で借りられる金額は約1870万円に下がり、頭金を加えて購入できる住宅は2200万円程度に。返済は66歳で終了します。返済期間を25年にすれば、購入できる住宅はさらに200万円程度下がり、2000万円が目安になり、61歳で返済終了します。安全性を見込むなら、予算を下げて当初から返済期間を短くすることも選択肢です。繰り上げ返済をしなくて済むので、暮らしに余裕がでますし、その分を老後資金に回せます。

固定資産税を考慮したとき、毎月の支出はどうなる?

毎月の収支はどうでしょうか? 現在は賃貸ですから固定資産税はかかりません。購入後は固定資産税がかかり、マンションの場合は修繕積立金や管理費も必要となります。これがいくらになるかは購入したマンションによります。仮に月2万円とすると、ローンの6万円とあわせて毎月8万円を住宅のために支出することになります。現在の毎月の手取り22万円に対しては36%にあたりますから、やりくりは厳しくなるでしょう。お小遣いやその他の支出を削ってねん出することになります。

ただし、給料は年2%アップするそうですから、給料の増加にともないラクになっていくでしょう。毎年2%アップすると、11年後、47歳の時点で手取り30万円になります。手取りが30万円になればずいぶん余裕がでるはずです。

ローンは固定金利を選ぶと将来の計画が立てやすい

ただ、それは金利が変わらず、毎月の返済額も変わらなかった場合です。変動金利の方が金利は低いのですが、固定金利を選んでおくと、将来金利が上がって返済額が増えることを心配せずに済みます。現在、長期の固定金利でも1%台前半で借入できる金融機関がありますから、検討してみましょう。先ほどの試算は金利1%のケースなので、金利が上がれば毎月の返済額も少し増えます。しかし、令和3年までに入居し諸条件を満たした場合、当初10年間は住宅ローン控除による所得税の還付を受けることで、その分をカバーできるでしょう。

2000万円前後で築浅の分譲マンションなら、家賃6万円の賃貸に比べれば通常、設備はずっとよくなり、暮らしやすさは上がるはずです。ご相談者のプランを実現するには物件選びが最も重要になります。購入後は住宅の資産価値を維持することが、将来の複数の選択肢に対応するためのポイントです。