読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、41歳、会社員の男性。同い年の彼女と交際中とのことですが、貯金があまりなく、結婚に踏み出せないといいます。子どもも欲しいそうですが……。FPの氏家祥美氏がお答えします。

今お付き合いしている彼女(41歳)がおります。父の葬儀代等の大きな出費が落ち着き、私が新しい会社へ移って収入が増えてきたので、彼女との結婚を意識するようになりました。

結婚したら子ども1人は欲しいと思っておりますが、今の貯蓄額と家のリフォームローンが残っている間は不安で、結婚に一歩踏み出せません。しかし彼女が40代という事もあり、子どもを授かることができるタイムリミットが心配です。

実家暮らしを続けるとして、どの程度貯蓄すれば、結婚や子どもを1人育てることが可能でしょうか?(子どもは高卒までと考えております)

【相談者プロフィール】

男性、41歳、会社員、未婚

未婚・既婚:未婚

住居の形態:親の家で同居(※九州・沖縄地方在住)

同居家族について:母の収入:月5〜10万円?(農業系の仕事、年末に定年退職)

毎月の世帯の手取り金額:22万円(母の収入除く)

年間の世帯の手取りボーナス額:30万円(母のボーナス除く)

毎月の世帯の支出の目安:約18万円(母の支出除く)

【支出の内訳(万円)】

住居費:0.3万円(火災保険のみ)

食費:2.0万円(母の食費除く)

水道光熱費:1.8万円

教育費:0.2万円

保険料:0.4万円

通信費:1.5万円

車両費:1.7万円(通勤時の駐車場代含む)

お小遣い:2万円

その他:日用品0. 4万円、交際費0.7万円、衣服・散髪代0.5万円、健康医療0.5万円、個人年金0.86万円、リフォームローン4.96万円、その他1.0万円以上

【資産状況】

毎月の貯蓄額:2〜4万円

ボーナスからの年間貯蓄額:15万円

現在の貯蓄総額:85万円

現在の負債総額:73.2万円

【ローンその他】

実家リフォームローン:月4.96万円、残債73.2万(2021年10月完済予定)

老後資金:個人年金60〜69歳まで10年間月4万円(総額480万)、退職金無し

氏家: 今回は、彼女との結婚を考えている40代男性からのご相談です。貯蓄の少なさとローンが気になり、まだプロポーズができないといいますが、これからどんな風にライフプランを考えていったらいいのでしょうか。

現在41歳。現在の金融資産は実質12万円

現在の貯蓄額は85万円。一方、リフォームローンはあと73万円残っています。プラスの財産が12万円という状況です。

たしかに、41歳という年齢でこの金額は正直いって少ないです。そのため、プロポーズをしたい気持ちがあるものの、「借金を返済したら」「貯蓄がもっと増えたら」と、決断を先延ばしにしているのでしょう。

でも、ご安心を。家計の未来はそんなに真っ暗ではなさそうです。

1年後からは、年間100万円の貯蓄が可能に

現在の手取り月収は22万円。それに対して支出は約19万円のため、毎月3万円の貯蓄ができています。それに、ボーナス時にも年間15万円の貯蓄ができていますから、1年間で約50万円の貯蓄が可能です。

月々の貯蓄 3万円×12カ月=36万円

ボーナス時の貯蓄 15万円

<年間貯蓄合計> 36万円+15万円=51万円・・・・・(1)

また、現在は、毎月5万円弱のリフォームローンを返済していますが、これも2021年10月には完済予定となっています。ローン返済が終わってしまえば、さらに月々5万円の貯蓄が上乗せできるようになります。

<リフォームローン完済後の貯蓄上乗せ> 5万円×12カ月=60万円・・・・・(2)

(1)と(2)をあわせると、2021年10月以降は、年間100万円のペースで貯蓄ができることになります。自宅はリフォーム済なので、今後も実家に住み続ける限り、家賃がほとんどかからない、貯蓄体質の家計となります。

一人で頑張ってはダメ

とても責任感がつよく、「男らしい」ご相談者さんですが、そこがご相談者さんの長所でもあり、短所でもあります。

「今の貯蓄額と家のリフォームローンが残っている間は不安で、結婚に一歩踏み出せません。」とおっしゃっていますが、彼女にはそのことを相談していますか? 彼女はそんなことを気にしないで、いますぐ結婚を望んでいるかもしれません。ひょっとしたら、二人の結婚に向けて彼女もお金を貯めているかもしれません。「今は貯蓄が無くても、一緒に力をあわせて働こう」というかもしれません。

もちろん、聞いてみたら、まだ結婚をする意思が無かったり、あなたのご実家に一緒に住むつもりがなかったりする可能性もあります。聞いてみないとわかりません。いろいろ不安な状況で、プロポーズをするのは怖いことですが、急いだほうがいい理由もあります(理由は後述します)。

また、ご相談者さんは、お子さんを一人望んでいますね。「子どもは高卒までと考えております」という一言も気になりました。きっと、現在の預貯金がその理由だと思いますが、まだ会ってもいない未来のお子さんの進学先を、勝手に制限することもないでしょう。

もしもお子さんが誕生し、その子が大きくなって大学進学を希望したら、その時は可能な範囲でサポートしてあげてください。今後は貯蓄が増えていく見通しですし、家族で力をあわせて準備していけば、いろんなことが可能になります。

彼女にも、子どもにも、それぞれ意思があります。そして、たくさんの能力を持っています。大切な家族と状況を共有して、頼れるところは頼り、お互いの夢や希望に向けて協力していきましょう。一人で頑張りすぎることはありません。

子どもが欲しいなら迷っている暇はない

「彼女が40代という事もあり、子どもを授かることができるタイムリミットが心配」という言葉の通り、ここはかなりの重要ポイントです。

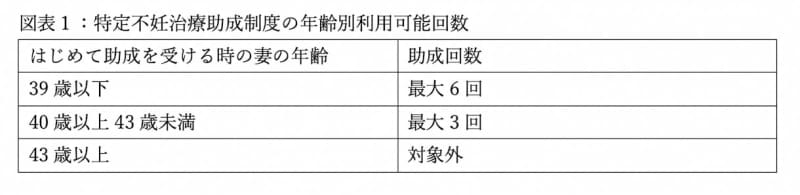

「特定不妊治療助成制度」をご存じでしょうか。自然妊娠が困難なカップルに向けて、自費が高額になる特定不妊治療(体外受精や顕微授精等)の費用を助成する制度です。1回の治療につき15万円を助成する制度で、男性不妊の顕微鏡下精巣内精子回収法の治療等も対象となります。この制度の利用には、年齢による基準が2段階で設けられています。

このように、助成回数が年齢によって異なるのは、年齢ごとに治療の効果が異なるからです。残念ながら、年齢が上がるほどに、自然妊娠の可能性は低下しますし、同様に、不妊治療を受けてもお子さんを授かる可能性が低下していきます。

2人が「子どもを欲しい」と強く思っているのであれば、お金が無いからと言ってプロポーズをためらっている時間はありません。

一方で、今から急いで結婚しても子どもを授かる保証はありません。子どもがいない人生となることもイメージして、それでも彼女と一緒の人生を歩んでいきたいと思えるなら、結婚の意思があることを彼女に早めに伝えてみてはいかがでしょうか。