読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、1歳のお子さんをお持ちの38歳、会社員の女性。教育費と老後資金を、どれくらいを目安に、どのくらいのペースで貯めればいいのわからないといいます。FPの鈴木さや子氏がお答えします。

子どもと、自分たちの老後のために、どれくらいのペースでどれくらいの額をめざして貯蓄すべきかがわからない。

貯金について、現在は普通預金がメインになっているが、運用してもいいのではないかと思っている。ただ、子どもが幼くこれからかかるお金が見えていないため、いくらくらい手元に残しておくべきかわからない。

終身保険の満期金を、子どもの大学進学費に充てるのか、老後資金に充てるのかあやふやである。

■出費について

○保険料は年払い。貯金の口座に入金した分から、年に一回まとめて引き落としている

・低解約返戻型の終身保険:夫婦で年間80万円。(満期である60歳までに解約すると元本割れするタイプ)

・医療保険(5年毎の祝金あり、保険金額一定):夫婦で年間14.5万円

・学資保険年間17万円

・上記とは別に、夫の給料天引きの保険(月7800円程度掛け捨て)に加入している

○お小遣いは、夫はこれ以上値下げ不可!

○通信料の内訳 夫携帯10000円、ケーブルテレビ8000円(妻携帯代は小遣いから支払い)

○食費30000円の他に、月5000円程度貯金講座から引き落としで生協を利用している

○教育費57000円は保育園料(認可保育園)

○その他20000円は妻実家への仕送り

■貯蓄、投資

○ボーナス時は、それぞれ半額ずつ貯蓄している。残りは小遣い。

○国内株式を57.7万円保有、つみたてNISAにて月1万円を積立している。

■負債

○中古マンションを2014年に購入(頭金600万、ローン1200万)。住宅ローン控除の期間が過ぎた後に繰り上げ返済を行うべきか検討中。

【相談者プロフィール】

女性、38歳、会社員、既婚(夫44歳、会社員)

子ども:1人(1歳)

住居の形態:持ち家(マンション・集合住宅)

毎月の世帯の手取り金額:53万円

年間の世帯の手取りボーナス額:280万円

毎月の世帯の支出の目安:41万円

同居家族について:夫婦で同じ会社勤務

夫→手取り33万(管理職のためほぼ固定給)

妻→手取り21万(時短勤務、ほぼ固定給)

・妻は現在時短勤務中。職場が遠方であるため、フルタイムでの勤務に戻すことは考えていない。

・第二子の妊娠を検討している(年齢のこともあり、今年めどでできなかったら諦める予定)。第二子育休終了後は復職か、近場の職場への転職を考えている

【支出の内訳】

住居費:7.9万円

食費:3万円

水道光熱費:2.5万円

教育費:5.7万円

保険料:9.3万円

通信費:1.8万円

お小遣い:10万円

その他:2万円

【資産状況】

毎月の貯蓄額:21万円

ボーナスからの年間貯蓄額:ボーナス時は、それぞれ半額ずつ貯蓄している。残りは小遣い。現在の貯蓄総額:1180万円

現在の投資総額:73万円

現在の負債総額:1100万円

鈴木:子育てと仕事、家事と忙しい生活の中、家計管理も資産形成もがんばっていらっしゃいますね。ご相談者のように、貯蓄ができているにも関わらずご不安な気持がある方は少なくありません。なぜ不安になるかというと、今の貯蓄プランで、将来困ることが本当にないのかわからないから。特に教育費は、全く読めない出費な上に、絶対出してあげたいお金なので、より心配になるもの。「何年後には最低でも〇〇円必要だから、今から△△のために貯めていこう」と貯蓄のゴールを明確にすると不安は大きく軽減しますよ。

いわゆる人生の三大資金と呼ばれる、教育資金、老後資金、住宅資金について、貯蓄のゴールを設定しましょう。

教育資金のゴールはいくら?

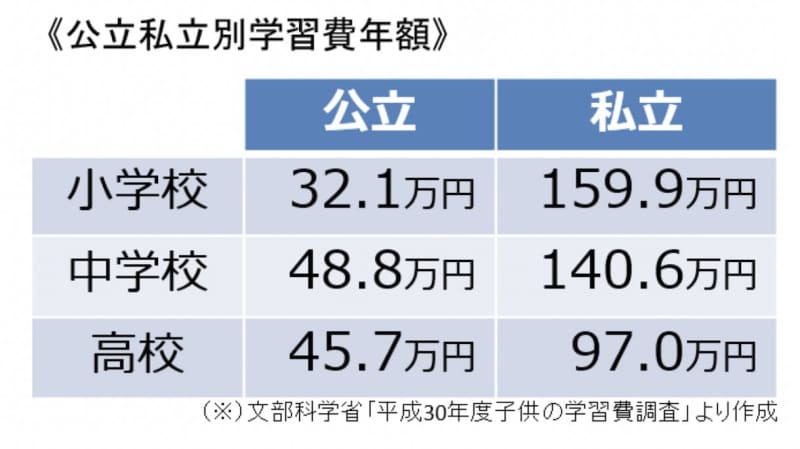

教育にかかるお金は、原則高校を卒業するまでは、手取り収入でまかなえる進路選びをするのが鉄則。公立と私立では大きく金額が変わりますので、おおよその目安を知り、無理して支払うことにならないようにすることが大切です。

高校入学までに200万円をまず目安に

小学校上記の費用には塾等の習い事も含まれていますが、もし中学受験を考える場合は、この金額では不足する可能性が高く、一般的に小4~6の3年間で200~250万円はかかります。中学受験の選択は慎重に検討しましょう。

しかし子どもの進路は、様々な事情で私立に行かざるを得ないこともあり、読めないものです。特に高校は私立前提で貯蓄計画をしておくのがおすすめ。また、ホームステイなど短期留学を希望する高校生も多く、その分も考慮したいですね。そこで教育費の1つ目の貯蓄ゴールとして、高校入学までに200万円準備しておくことをおすすめします。私立進学しても、短期留学を希望してもある程度対応できる金額だからです。この200万円は、児童手当を15年間貯めると準備できます(所得制限にかかる場合は合計90万円)。

大学学費は高3秋までに私立入学費用+2年までの学費を

大学にかかる費用は、手取り収入からすんなり出せる金額ではないことが多いため、一般的には貯蓄で対応します。

上表のように、大学も進路によって大きく金額は変わるため、今のうちからご夫婦で、どこまで(高校/国立大学/大学院等)出してあげるか話し合いを。上のお子様が18歳の時のご相談者様は55歳、旦那様は61歳という年齢を考えても、大学資金はしっかり貯蓄しておくと安心です。たとえば私立大の教育費も全額出してあげたいのであれば、高校3年の秋までに、私立における入学費用+2年生までの学費をまかなえる400~500万円を目指して計画を。ご相談者の場合、学資保険で受け取れる金額を差し引いて、不足分を今から積立しておきましょう。もし大学に進学しなくても、そのまま老後資金やお子様の結婚資金にまわすこともできます。

老後資金がいくら必要か知る方法

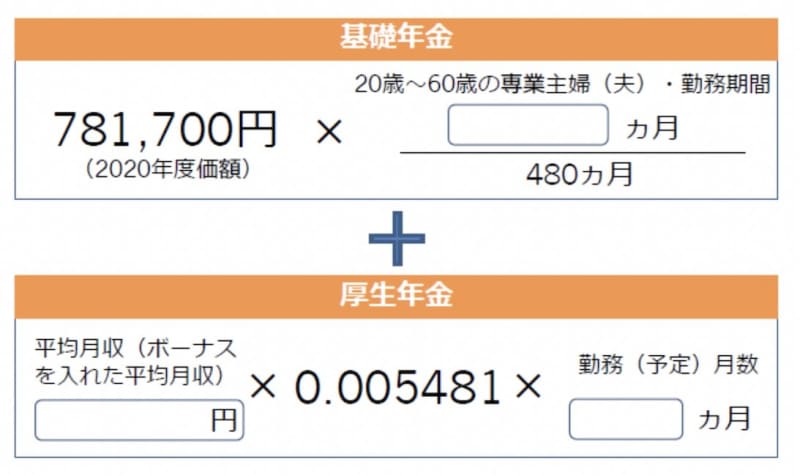

老後資金として必要な貯蓄は、将来もらえる年金額と、必要な生活費の差額から算出します。ご夫婦それぞれどのくらいの年金がもらえるかは「ねんきんネット/日本年金機構」で簡単にシミュレーションできますので、アカウントを取得しておきましょう。

ここでは、仮に夫の年収が720万円(平均月収60万円)、妻の年収が396万円(平均月収33万円)、勤務期間は40年間とした場合にもらえる年金額を試算します。簡易的に年金額を計算する式を紹介しますね。

上記の計算式に当てはめると、

夫:基礎年金=781,700円×480カ月/480カ月=781,700円

厚生年金=600,000円×0.005481×40年間×12カ月=1,578,528円

合計 2,360,228円

妻:基礎年金=781,700円×480カ月/480カ月=781,700円

厚生年金=330,000円×0.005481×40年間×12カ月=868,190円

合計 1,649,890円

上記の例ですと、夫婦で合計すると月額約33万円の年金をもらえます。65歳以降にかかる生活費が、もらえる年金よりも低ければ、医療費や介護費、その他娯楽費などのためにいくら貯めておけばよいか考えれば大丈夫。かかりそうな生活費の方が高ければ、その差額もさらに貯めると考えます。仮に、ご相談者様の年金が上記と同じ、且つ、生活費が35万円かかるとして試算してみましょう(実際の年金額とは異なるため、算出方法をご参考にしてください)。

・夫65歳から妻が年金をもらい始めるまで(6年間)

(収入)夫:年金約19.7万円 妻:就労収入10万円(現在の半額と仮定)

(支出)生活費:35万円

(不足する金額){35万円-(19.7万円+10万円)}×12カ月×6年間=381.6万円

・妻65歳以降30年間

(収入)夫:年金約19.7万円 妻:年金約13.7万円

(支出)生活費:35万円

(不足する金額){35万円-(19.7万円+13.7万円)}×12カ月×30年間=576万円

この例で計算すると、不足する金額は957.6万円となりました。さらに医療や介護にかかる金額や住宅のリフォーム代などのために500~1,000万円プラスすると、約1,500万円~2,000万円となります。退職金や保険による準備がある場合は、その分をここから引いた金額が、貯蓄しておきたい金額となります。ご相談者の場合、低解約返戻型終身保険に加入していますので、60歳を超えた時の解約返戻金予定額を引くことができます。

住宅ローン繰り上げ返済してもいい目安とは

繰り上げ返済を行うべきか検討中とのことですが、これから2人目も生まれる可能性がある中で、全額を一括返済して手元資金を大きく減らすことはあまり得策ではありません。繰上返済するときは、手元に必要予備資金として、最低でも半年~1年間の生活費と、1年以内にあるイベント費用を残しておきましょう。ご相談者の場合は、お小遣い以外の生活費が約32万円ですので、1年間分は384万円。2人目の出産などイベントを考慮して、最低でも約500万円は残しておくと良いですね。

ローン詳細が不明なのでどの程度返済期間を短縮できるかわかりませんが、大学入学後の教育費負担が重くなるため、17年後完済を目指して期間短縮型の繰り上げ返済を。もし現在の借入金利が1.0%よりも高いのであれば、住宅ローン控除終了を待つ必要はないでしょう。増えるか減るかわからない投資に現在の預金をあてるよりは、確実に利息分を減らせる繰り上げ返済にお金をまわすことをおすすめします。

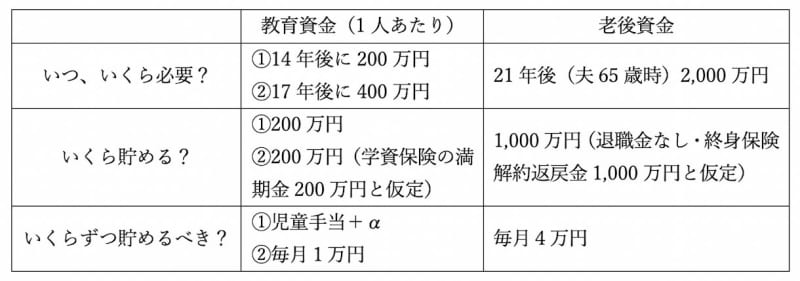

貯蓄計画を立てましょう

教育資金と老後資金について前段で設定したゴールに向かって、貯蓄計画を立てた例をお伝えします。現在の貯蓄は、必要予備資金および住宅ローンの繰り上げ返済に充てると考え、教育資金と老後資金をゼロから貯蓄する場合の計画としました。

大きなお金がかかる教育資金と老後資金においては、児童手当全額と毎月5万円を積み立てていけば、元本だけでも目標金額に到達することがわかりました。ですので、現在の貯蓄ペースを保つことができれば大丈夫です! 教育資金も老後資金も中長期の積み立てとなりますので、つみたてNISAを増額してもよいと考えます。

また、お子様が3歳になれば保育料も無償化対象となり大きく減りますので、2年後から小学校卒業くらいまではさらに貯められるでしょう。

もし貯蓄ペースが保てなくなったら?

今後の働き方などによっては、現在の貯蓄ペースを保つことが難しくなることもあるでしょう。その時は保険の見直しを。終身保険については、元本割れする期間の解約は損をするため、解約して教育費に使うことはおすすめできません。家計が厳しい時は「払済保険」という制度を使って、保障を下げることによって以降の保険料支払いをストップすることが可能です。また医療保険は、祝金がある分保険料が高いため、祝金のないシンプルなものに切り替えるとよいでしょう。

ご相談者様の今後の働き方も考えながら、定期的に貯蓄額をチェックして、お子様が小さい今の生活も大切にしながらゴールに向かって貯蓄を続けていけると良いですね。