読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、45歳、会社員の女性。夫と死別してから大黒柱として家計を支えてきましたが、今後は家族のケアを優先するために、早期退職を希望しています。FPの三澤恭子氏がお答えします。

私45歳会社員、子13歳(中学1年娘)、主人と死別し母子家庭です。これまで家庭を犠牲に仕事優先の毎日でしたが、子どもが思春期になり生活リズムを正して家庭優先へ生活をシフトしたいと考えています。また両親に介護が必要になってきたこともあり、早期退職を検討しています。これからかかる教育費、実家の介護、そして1人の老後資金を考え、早期退職が可能か(もしくはどの程度の勤労収入が必要か?)、また家計の見直しポイントについて、専門家の先生からアドバイスを頂ければと思います。

【相談者プロフィール】

女性、45歳、独身(死別)

職業:会社員

子どもの人数:1人(13歳)

同居家族について:近居の両親(父母とも後期高齢者)が要介護1と2です。

住居の形態:持ち家(マンション・集合住宅)

毎月の世帯の手取り金額:41万円(給与30、遺族年金11)

年間の世帯の手取りボーナス額:162万円

毎月の世帯の支出の目安:21.4万円

【支出の内訳】

住居費:6.9万円

食費:3万円

水道光熱費:0.8万円

教育費:3万円

保険料:2.5万円

通信費:1.1万円

お小遣い:1.2万円

その他:2.9万円(実家への援助金です)

【資産状況】

毎月の貯蓄額:25.5万円

ボーナスからの年間貯蓄額:87万円

現在の貯蓄総額:2652万円

現在の投資総額:4000万円

現在の負債総額:700万円

老後資金:公的年金は約110万円/年の見込み

退職金(一時金、確定給付年金、確定拠出年金含む概算):約1200万円

遺族年金:約135万円/年(~2025年3月迄)、約87万円/年(2025年4月~2040年12月迄)

三澤: ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。一家の大黒柱を失いお子様の為にそしてご両親に心配をかけまいと一生懸命に働いてきたことが伝わってくる家計内容だと感じます。

娘さんもご両親も、頑張って家計を支える相談者様を応援されてきたのですね。これからの時間はご家族の為に使っていきたいとの思い、キャッシュフロー表から早期退職が可能かどうか確認していきましょう。

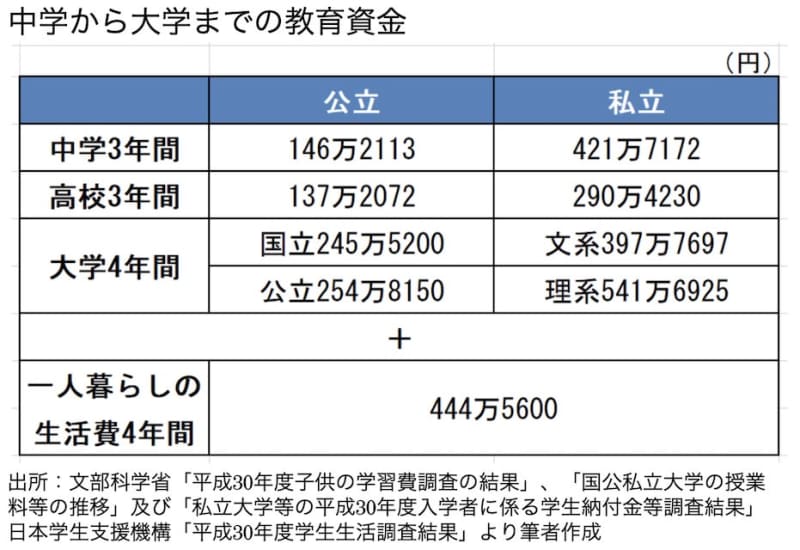

教育費・介護費用の概算を予測する

まずは教育資金からです。

支出の内訳から娘さんは公立中学校に通っているものと考えられます。大学を卒業するまで教育資金がいくら必要になるのか表にまとめてみました。実際の進学コースが公立か私立になるのかはわかりませんが、おおまかな金額はつかめると思います。

仮に、高校から私立を選択し大学は一人暮らしで理系に進むとした場合、約1400万円が必要となります。

次にご両親の介護費用ですが、生命保険文化センターの「生命保険に関する全国実態調査(平成30年度)」によると、介護期間は平均54.5カ月(4年7カ月)、介護費用は、住宅改造や介護用ベッドの購入など一時金の平均が69万円、月々の平均が7.8万円となっています。

この結果から、一人にかかる介護費用の目安は約500万円と考えられます。

ただし、あくまでも平均値ですので、ご両親の資産状況と照らし合わせ在宅介護が厳しくなった場合の方向性を話し合っておけると安心です。

老後資金はゴールからの逆算で準備すること!

早期退職が可能か否か、相談者様が心配されている老後資金の試算から始めましょう。

老後のお金:95歳まで30年間の収支はどうなる?

95歳までの30年間の収支をみていきます。

収入は、65歳から受給予定の公的年金110万円/年の30年分にあたる3,300万円です。支出は、2019年の「家計調査(総務省)」による高齢単身無職世帯の1カ月の支出から13万9739円(約14万円)と考えます。

この結果から30年間の支出合計は5,040万円となり、介護費用500万円を加えた5,540万円が老後の必要額と考えられます。年金だけでは2,240万円が足りないことになってしまいますので、65歳時点で同額の貯蓄額を残しておく必要があります。

早期退職後のお金:65歳までの収支はどうなる?

老後資金が確認できたところで、次は早期退職後から65歳までの収支を見ていきましょう。

退職時の資産総額は退職金を含め約8,000万円が見込めます。これに65歳までの遺族年金の総額1,950万円を加え、総収入を1億円とします。この期間には娘さんの教育費や両親の介護費用など大きな支出が想定されています。

まずは資産総額から老後資金の約2,300万円を差し引き、生活費等で使うことのないよう別管理します。次に、教育資金、両親の介護費用、負債の合計3,100万円を同じく差し引きます。資産の残金は2,600万円となり、遺族年金と合わせて生活費として使える金額は約4,600万円となりました。

老後資金をキープした上で、教育費、介護費を準備すると生活費として使えるお金は1年あたり230万円、1か月およそ19万円となるわけです。

この結果から早期退職することは問題ないように思われます。勤労収入が必要かどうかは現状収支をもう少し見て決めていきましょう。

現状を深掘りして、勤労収入の必要額を算出する

現在の支出21.4万円から教育費3万円(退職後は貯蓄からの取り崩しで準備済み)を除くと18.4万円となるのですが、早期退職後は国民健康保険と国民年金への加入が必要となり、新たな支出が2万円(退職後1年目は約6万円)ほど増えるためほとんど変わりません。

また、現状収支をみると、毎月の貯蓄額のうち6万円ほどが給与収入以外から貯められているようですが、投資の配当金などで今後も見込める収益であれば退職後の家計がぐっと楽になります。この点はいかがでしょうか。

見直しポイントとして、毎月の支出はコンパクトにやりくりされていると思いますが、ボーナスから支出している75万円の内容が気になります。

単年か継続的な支出かによって、今後の収支に影響がありそうです。何年後にいくら必要になるのか予算立てをして貯蓄からの取り崩しに入れておく必要があります。

もし、給与以外の収益がなく、ボーナスからの支出が継続的なものである場合は、年間100万円ほどの勤労収入が必要です。社会保険の加入も検討し、501人以上の企業で月9万円ほどの収入を目指されるのも一つかと思います。

家庭優先へシフトしたいとのご希望ですので、失業手当を受給しながら現状を整理され、早期退職後の働き方を決めてみてはいかがでしょう。