この4月に長男が小学1年生になりました。少しずつ、お金やその裏にある「働いてお金をもらうこと」への興味や関心が出てきている様子です。

今回は、約12年間投資の世界に触れ、今もベンチャー企業の経営者として投資家たちと接する立場から、家庭で実践している金融教育について書きたいと思います。

あえて現金での買い物を見せる

キャッシュレスが進み、クレジットカードや、交通系電子マネー、「〇〇Pay」で支払いをすることが多くなりました。子どもたちが大きくなるときには、現金を持たずに出歩いても全く困らない社会になるでしょう。

でも、その前に、お金には限りがある・使ったらなくなるという当たり前のことをきちんと体感してもらいたいと考え、我が家では子どもと一緒の買い物の際には、あえて現金でお会計をしています。

日々の買い物やおつかいを通じて、子供から「きゅうり1袋200円は安い?高い?」と聞かれるようになってきました。ものには価値があり、値段があると言うことが分かってきたようです。買い物かごを押しながら、「今日は何円くらいになるかな?〇〇円だと足りないね」などと言うようになりました。

現金を通じて、「使うと減る」「足りないから買えない」ということを経験することで、電子マネーやクレジットカードなどのキャッシュレス決済を使うようになっても、「お金は無限にあるのではない」ことを理解するようになるのではと考えています。

成長したら長期投資について話すきっかけを

一方、長期の視点では、子どもが産まれて少したったのち、子どもの名義で証券口座を開設し、毎月一定金額をグローバル投信に積み立てる設定をしました。

私自身は約12年にわたり投資の業界に関わってきました。「シェアダイン」を起業する上で、投資とは何か、ということをある程度理解していたことがプラスになりました。だからこそ、投資とは経済活動の応援であること、長期投資は貯金するよりもリターンが生まれる可能性があることを子どもに伝えたいと考えたためです。

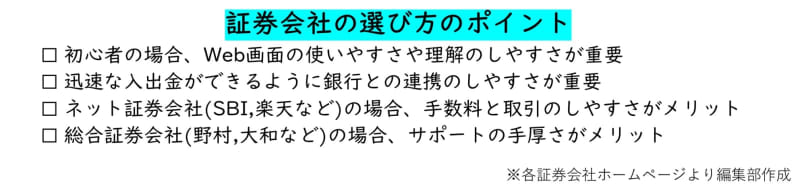

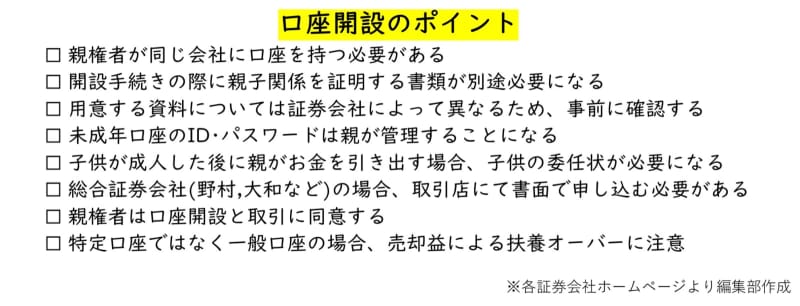

投資信託などの金融資産を運用するには、証券会社で証券口座開設する必要があります。私が調べた当時、オンライン証券会社で子ども名義での証券口座を開設するには、まず自分(親)の証券口座を同じ証券会社に開設する必要がありました。

口座開設には申し込み書類とともに、本人確認書類(運転免許証など)、戸籍謄本(全部事項証明)、マイナンバーカード(通知書)などの公的書類が必要です。書類の確認が済んだら、開設のお知らせとともに取引に必要なログインIDとパスワードが送られてきます。

私は、毎月払い込みができる投資信託の中からグローバル経済の成長と連動するものを選択し、毎月の投資金額を決めて購入の手続きを取りました。

大人になったら渡す口座

この口座は、子どもの大学入学時あるいは社会人になった時に渡そうと考えています。

毎月1万円を積み立て、グローバル経済の平均的な成長率である年率3%で18年間運用できたと仮定すると、元金の216万円に対して最終積み立て金額は285万円となります。金融庁の「資産運用シミュレーション」で概算を確認することができます。

一方でデメリットとしては、1,手数料や運用益に対する税金が発生する、2、新型コロナウィルスやかつてのリーマンショックなどの経済ショックが原因で、渡すタイミングよってはマイナスとなる可能性がある、などが挙げられます。

しかし、万が一マイナスのリターンとなったとしても構わないと考えています。この資金を渡す時に、長期投資にはどんな意味があるのか?グローバル経済の成長とは?複利効果って何?などをディスカッションすることを重視しています。

わが子は現在小学1年生。これからも子どもの成長とともに、おこづかいを自分で管理させるつもりです。時には失敗しながらも、計画的にお金を使うことや働くことの大切さなどを親子で試行錯誤しながら話し合っていきたいと思います。