私たちFPのところにマネー相談に来る方の家計はさまざまですが、いちばん聞かれることは「お金を貯めるには具体的にどうしたらいいのか」です。そして「みんなどれだけ貯めているの?」「私だけ貯められていないのでは?」と、周りの貯蓄額が気になっている方も結構います。

実際のところ、お金を貯められていない世帯はたくさんあります。今回は、金融広報中央委員会「家計の金融資産行動に関する世論調査」(2019年)を元に、今後の家計行動について考えて行きましょう。

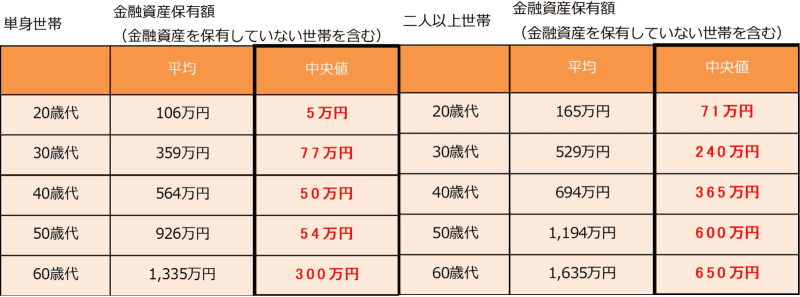

単身世帯の3世帯に1世帯、二人以上世帯の5世帯に1世帯は貯蓄ゼロ!

上の表の「平均」を見ると、20歳代は除き、どの年代も結構持っている印象を持たれるでしょう。しかし、平均は一部の大金持ちが引き上げてしまうものです。そこで、「平均値」の欠点を補うために、「中央値」もあわせて見ることが大切です。

中央値とは、貯蓄金額の少ない世帯から多い世帯まで並べて、真ん中の人の値です。中央値のほうが、より実感に近いのではないでしょうか。しかし、中央値は、貯蓄ゼロ世帯によって引き下げられてしまうという点があります。

よって、平均と中央値だけでなく、どんなデータ分布をしているのかまで見るのが正しいデータの見方です。

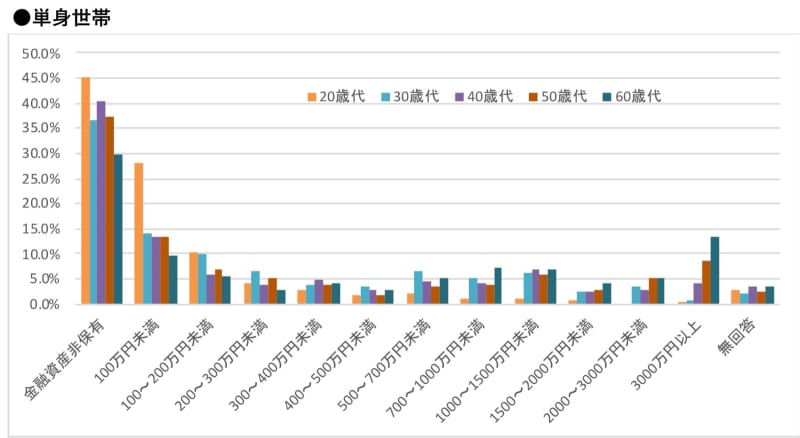

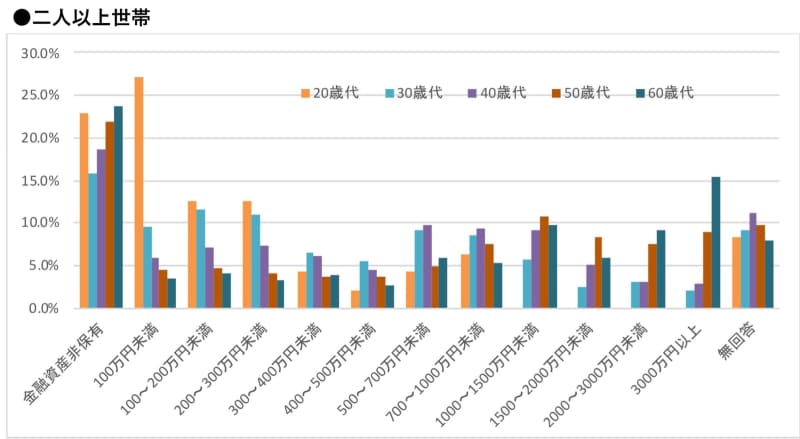

データの分布を見ると、単身世帯と二人以上世帯のどちらも金融資産保有額は100万円未満になっています。「お金を貯められない人」と「お金を貯められている人」に二極化していることがわかります。

「貯蓄ゼロの世帯」と「貯蓄1,000万円以上の世帯」の割合を表にまとめました。貯蓄1,000万円以上の世帯がある一方で、単身世帯のおよそ3世帯に1世帯、二人以上世帯のおよそ5世帯に1世帯は貯蓄ゼロなのです。

このままでは、将来や老後のことはおろか、目の前の生活ですら苦しくなる可能性があります。

「収入を増やす」よりもまずは「支出を見直す」 見直せばお金は貯まる

「支出を減らせというけれど、もう減らせない」という声が聞こえてきそうですが、本当でしょうか。

ここからは、支出を見直して、貯められるお金の金額を増やすことを考えていきます。ぜひ実践してみてください。

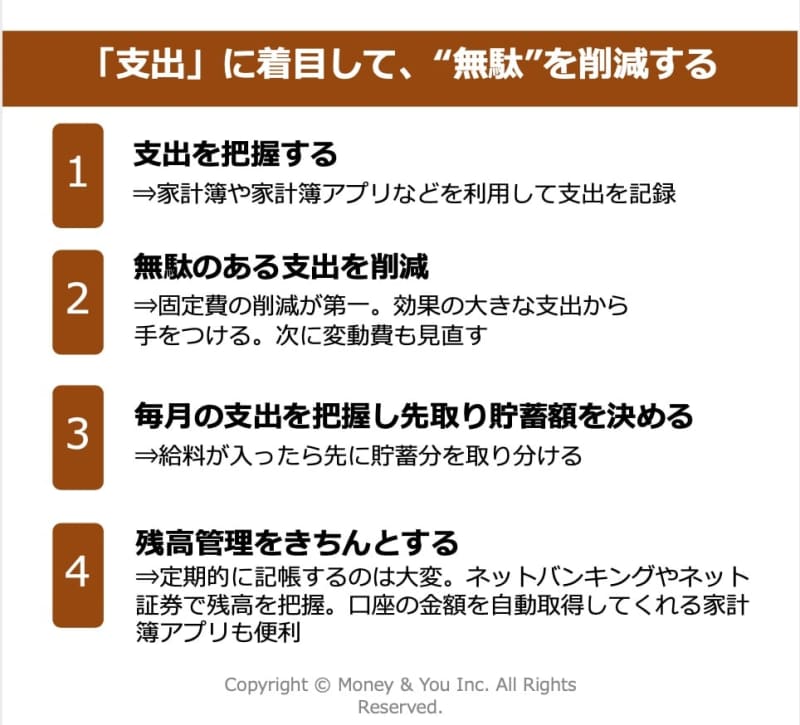

お金を貯めるには「収入を増やす」か「支出を減らす(節約)」しかありません。でも、いくら収入が増えても、支出も増えてしまっては、お金は貯まりません。よって、支出を把握することが大切なのです。

支出が把握できたら、支出をひとつずつ確認して、無駄がないかをチェックしていきます。

気をつけてほしいのが、やみくもに節約しない(支出を減らさない)ことです。確かに、どんな費用であっても節約できればいいのですが、中には労力のわりに節約効果が小さいものもあります。また、節約はダイエットと似ていて、あまり頑張りすぎても長続きしませんし、そのうち反動がやってくることもあります。

実際、「一生懸命節約しているのに、なかなかお金がたまらない」という人に、どんな節約をしているのかを聞いてみると、「スーパーの特売をチェックしている」「使わない電気は極力消している」といった答えが返ってきます。それでいながら、「せめて旅行だけは贅沢にしたい」「バッグにはこだわりたい」といった具合に、節約の考えがなくなっている様子がうかがえるのです。

「せっかくだから」という口癖の方は特に要注意です。せっかくだから……と、気づけばかなりの額の消費になっていることでしょう。

そこでおすすめしたいのが、優先順位をつけて節約することです。具体的には、「固定費の節約」「無駄遣いの節約」「変動費の節約」の順番で進めていきます。

まずは定期的に決まった金額を支払う固定費から見直すのがポイントです。

固定費は、一度見直せば、その後は何もしなくてもずっと節約効果が得られます。固定費を見直したら、無駄遣い、そして毎月金額が変わる変動費も見直していきます。

住居費の削減は見直し効果大!

家計の理想の住居費の割合は、手取り金額の20〜25%です。首都圏は家賃の相場が高いので、30%程度までは許容できますが、それ以上になると確実に生活を圧迫します。

もし、家賃の割合が高すぎる場合は、更新のタイミングで家賃を下げてもらえないか、交渉をしてみてもいいかもしれません。大家さんも次の借り手を探すのが大変ですから、支払いに滞りがなく、信頼がある場合、交渉に応じてもらえる可能性もあります。

一方で、安い部屋への引っ越しも検討しましょう。新居の敷金や礼金、引っ越し費用などはかかりますが、たとえば30万円かかっても、毎月の家賃が1万円削減できれば2年半ほどで回収でき、年12万円多く貯められるようになります。

最近では都心を中心に「3畳ワンルーム」やシェアハウスなども増えています。家賃を抑える手段は昔と比べて多いといえます。

筆者自身も男4人で都内に1軒屋(駅徒歩5分)を借りてシェアハウスをしていたことがありますが、毎月の家賃は月5万円とかなり安く済ませることができました。

住宅ローン返済中の方は、借換えを検討しましょう。借換えとは、新しくより金利の低い住宅ローンを組んで、現在の住宅ローンを一括で返済することです。こうすることで、金利が安くできます。

借換えでメリットが出る条件は「ローンの残り返済期間が10年以上」「ローン残高が1000万円以上」「現在の金利と借換え後の金利差が0.3%以上」の3つをクリアした場合です。諸費用(登記費用や保険料など、住宅購入代金以外の費用)が安い金融機関が増えているため、金利差0.3%程度でも積極的に検討しましょう。

固定費はこの他に、車のローン、習い事、水道光熱費、スマホやインターネットの通信費、生命保険料、新聞購読料、クレジットカードの年会費などがあります。

固定費は、まとまった金額を減らせる可能性が高い費用です。そのうえ、一度見直してしまえば、その後は節約効果が持続しますし、我慢も不要です。がんばって日々の食費を100円減らすよりもはるかに効果的です。

手取り収入の2割を「先取り貯蓄」へ

支出分析ができれば、毎月いくらの金額を貯蓄に回せるかがわかります。

お金を貯めるために一番大切なことは、「先取り貯蓄」を心がけることです。

先取り貯蓄とは、支出したあとに余ったお金を貯蓄に回すのではなく、お給料が入ったら、先に貯蓄分を取り分けてしまうという方法です。

×「収入-支出=残ったお金を貯蓄」:後から貯蓄

○「収入-貯蓄=残ったお金で支出」:先取り貯蓄

支出分析も大切ですが、「残ったお金の範囲で生活する」ことを実践することで、強制的に貯蓄しつつ、支出を抑えて暮らすことができます。

[(https://amzn.to/310kyyM)

災害や疫病など、「想定外」のことが珍しくない時代に。お金に関しても、「仕事を地道に頑張っていればなんとかなる」時代ではなく、お金についてしっかり考える必要がある。

本書では、2時間で将来の計画を立てて、それを目標にお金を増やすことを目指し、具体的な方法についても詳しく解説。お金の知識と計画がどちらも手に入る1冊。