前回記事では、住宅ローンが返せなくなると何が起きるかを、段階的に説明しました。その時に選べる道は3つあります。選べる2つの道と、それぞれの内容と、メリット、デメリットも解説していきます。一銀行員として、私が選んでほしい道もご紹介します。

任意売却とはなにか

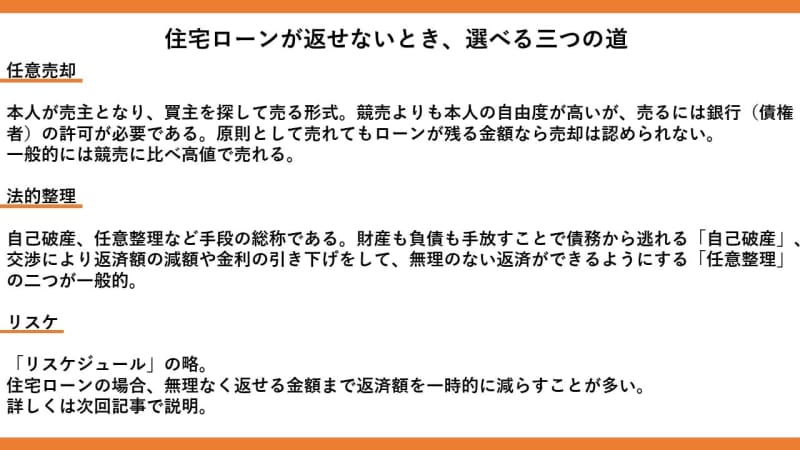

3つの道とは、任意売却、法的整理、リスケです。

まず、任意売却(略して任売(にんばい)とも)とは、本人が売主となり買主を探して売る形式です。競売より本人の自由度があるので、任意売却と呼ばれていますが、よくある一般的な売買とは違う点もあります。

任意売却の場合、売買の流れは一般的なものと変わりありません。競売では、不動産を差し押さえなど執行手続きしたあと、競売広告で希望者を募ります。物件は、売り出す時点ですでに本人のものではありません。

銀行の許可がないと売れない

一方、任意売却では、売るには銀行(債権者)の許可が必要になります。原則として、売れてもローンが残る金額なら、売却は認めてもらえません。ローン残高と同じくらい、あるいは不足を自分で払うからと売却を許可してもらっても、当然ですが、売れたら借金が無くなる代わりに家もなくなります。

もう一度住宅ローンを組めなければ、もう2度と家は手に入らないことになります。

しかし、ローンの返済に困っているから任意売却ので、新しいローン審査に通る保証はありません。

買った価格より安くなることがほとんど

購入相手や物件によっては、買ったときより高く売れる可能性もありますが、それはレアケースで、ほとんどの場合は手に入れたときより安く売却することになります。それでも競売に比べれば高値で売れるのが一般的です。

なぜなら競売は、入札形式でもっとも高値の人に売るのですが、集まってくるのは競売物件を専門に扱う不動産業者などその道のプロが多いからです。また、競売になった事情からも足元を見られ、売値はかなり安い価格となるからです。

任意売却の場合も、不動産業者など関係者は事情を知っています。多くの場合、買主にもその情報は伝わっています。それゆえに足元を見られ、一般的な売却に比べると安い価格になりがちなのです。

返せなかったら売りましょう!は任意売却への誘導

銀行は、基本的に任意売却を歓迎しません。もちろん、銀行主導で売却をアレンジできれば、他の住宅ローン利用者が取り込める可能性もあります。しかし、これはごく一部のケースで、基本的に業者主導はとなる任意売却は嫌がります。

任意売却では手数料がもらえるので、専門に扱う不動産業者は当然積極的に広告展開をしています。住宅ローンを一所懸命返してきた人の家なので、長いあいだ空き家になっていたった物件や、何人もの手を経た物件に比べればきれいな物件です。また、困っている人につけ込めるという点も重要です。

このように、住宅ローン返済で困っている人は、任意売却を商売にしている業者にとっては良いターゲットです。だから必要以上に危機感を煽ったり、任意売却がベストとうたったりする結論の記事が溢れているのだろうと思います。業務として任意売却とその業者に接してきた経験からそう感じます。

有利なチャンスを逃したAさん

ここで、銀行員の私が見た任意売却の例を1つ紹介します。Aさんは転職して収入が減り、住宅ローンの返済が苦しくなりました。遅れながらも返済は続けてきたのですが、何度か窓口を訪れ、相談を受けていました。

このころ私は、Bさんという他のお客様から、「〇〇町でいい物件があったら教えてください」と頼まれていました。実は、そこはAさんの家が地域で、その他の希望条件もマッチしていました。

しかし、いくら返済が遅れているとはいえ、今住宅ローンを頑張って返している人に、簡単に売りませんかとは言い出せません。正直、言い出すタイミングを計っていました。

突然の「業者と契約した」

そんな時期、Aさんが「自宅を売ることになったので、話しをしたい」と来店されました。すでに任意売却を決め、業者と仲介契約もしていました。売値を聞き、「決める前に言ってくれれば、もっと有利な条件で売れたのに」と頭を抱えました。

前出のBさんから聞いていた価格はもっと高く、ローン残高に足りない分を自己資金で出せれば、任意売却を銀行が許可できる水準でした。また新しい住宅ローンもできるので、本社に稟議して、不足分は分割払いでも許可してもらおうとも考えていました。

しかし、業者との契約後なら時すでに遅し。ここから口を出すと、不動産業者から、営業妨害と言われる可能性もありました。新しいローン組めるという事情もなくなったので、売値でローン完済ができないとの理由で、銀行は任意売却を認めませんでした。

そのうちに、いつしか任意売却の話しも立ち消えになり、Aさんは住宅ローンをリスケして今を凌いでいます。

もう一つの道、法的整理とは

法的整理とは自己破産、任意整理などの手段の総称です。簡単に説明すると、財産も負債も、つまりプラスもマイナスも手放すことで債務から逃れる自己破産と、交渉により返済額の減額や金利の引き下げをして、無理のない返済ができるようにする任意整理があります。

任意整理なら、債権者である銀行などと交渉して、返済を減らすので、自宅は持ち続けることも可能です。一方で、自己破産は、借金から完全に免れることが可能です。

自己破産では、借金は免除される代わりに、家も財産もほとんど手放すことになります。個人信用情報にも大きな影響を遺します。ネット記事では「個人信用情報では自己破産の記録は10年で消えるから大丈夫」といった記載もありますが、個人信用情報はさまざまな形で連携し、影響しますので一概に10年経ったら大丈夫とは言えません。

また、融資取引があった金融機関や消費者金融では、自己破産した(自己破産で借金を免除させられた)記録は半永久的に残ります。金融機関は関連会社なども多く、消費者金融も銀行や信販などのローンを保証することもありますので、こうした情報は共有されます。

銀行との付き合いを絶ったと判断される

任意整理、債務整理など専門家に頼んだ時点で「この人は銀行との付き合いを自分から絶った」と判断されます。また、専門家に依頼すると、原則として本人との接触を禁じられます。

専門家に委任した瞬間から、手続きが終わるまで銀行からの接触はなくなり、その先も二度とその銀行で取引はできないと考えるべきでしょう。

また、意整理や、自己破産では「私は借金しても返せない(返さない)人間です」と公言していると、金融機関は考えます。したがって、任意整理や、自己破産をした人は二度と借金はできません。

ですから、二度と借金で苦しんでほしくないという気持ちも含め、銀行員の私には、「自己破産しても10年経ったら大丈夫」とは言えません。

誘導目的のサイトが多い

法的整理も任意売却と同じで、誘導目的の記事が多く見られます。コラムやブログなどの体裁で、司法書士や弁護士事務所のページのリンクが貼ってあったり、司法書士自身が記事を書いていたりするものもあります。

知人の司法書士がいうには、司法書士もお得意様(銀行や役所など定期的に登記の仕事がある相手)を持てないと、商売が苦しい。そこで、利益をあげる手段として、借金整理に活路を見いだしている人が増えているということでした。

もちろん、法的整理も任意売却も社会に認知されていますし、それ自体を否定しません。しかし、「ローン返済に困ったら」と苦しんでいる人を救済する雰囲気を前面に押し出し、最後には自分の商売に誘導する記事などには疑問を感じます。

詐欺業者に騙されたCさん

住宅ローンを長期で延滞しているCさんは、ある日「法的整理を進めています」と電話してきました。延滞を続けている人なので、ある意味納得しつつ、一度窓口で話を聞くことになりました。

「法的整理をするのは自由」「専門家が受託した瞬間から話ができなくなります」「あとは、事務的に手続きが進んでいくので、よく専門家と話し合ってください」などと説明しました。

しかし会話の途中で、債務整理をする専門家の事務所や契約内容など、おかしい点がいくつかありました。見せてもらった名刺には、司法書士や弁護士などの肩書きはなく「コーディネーター」とあるだけ。書かれていたのは携帯の番号でした。

銀行員として言いたいことは色々あったのですが、あまり口出しし過ぎると、相手から業務を妨害したと言われる恐れがあります。我慢して黙っていました。Cさんが帰る前に、「司法書士か弁護士なのに、名刺に免許番号はないですね」とだけ伝えました。

後日、Cさんは騙されていたことに自分で気づいたそうです。しかし、費用として支払ったお金は当然、戻って来ませんでした。

そして、Cさんには法的整理をしようとした事実だけが残りました。銀行ではお客様との面談内容などは、すべて記録します。Cさんは要注意人物とされ、それが直接の原因では無かったのですが、結局は破綻してしまいました。

ローン減免制度の検討も始まっている

最近のニュースに、台風被害など災害時に発動する「自然災害による被災者の債務整理に関するガイドライン(参考引用参照)」を、コロナウイルスにも適用できるよう検討を始めた、というものがありました。

この被災ローン減免制度は,自然災害の影響によって,住宅ローン等を借りている個人や事業性のローン等を借りている個人事業主の既往債務の負担を減免するための制度であり,自己破産等の法的整理と異なり,原則的に保証人への請求がない,個人信用情報に登録されない,登録支援専門家の手続支援を無料で受けられる,法定の差押え禁止財産や現預金500万円までを目安とした自由財産の保有が認められるなど,被災者にとり大きなメリットがある。

この点,新型コロナウイルス感染症の蔓延により既往債務の支払いが困難となった債務者も,その被害の性質や救済の必要性において自然災害の影響を受けた債務者と異なるところはないため,コロナ禍の影響を受けた債務者にも被災ローン減免制度が速やかに拡大適用されるべきである。

引用:関東弁護士連合会/「自然災害による被災者の債務整理に関するガイドライン」を新型コロナウイルス感染症に拡大適用するとともに制度が適用される対象債務を幅広く設定することを求める理事長声明

この記事を執筆している10月18日現在で、まだ正式に決まったことはありません。しかしながら、このようにコロナウイルスの感染拡大でローンの返済に困っている人に救いの手を差し伸べようという動きもあります。やっと手に入れた大事な自宅です。焦って結論を出さず、どうか慎重に考えて頂きたいと思います。

次回記事では、私が最もおすすめしたい「リスケ」という方法について、詳しく説明したいと思います。